Începând cu 1 iulie 2016, prin

Legea nr. 138 din 17.06.2016, Codul fiscal a fost completat cu un titlu nou – Titlul VI

1 „

impozitul pe avere”.

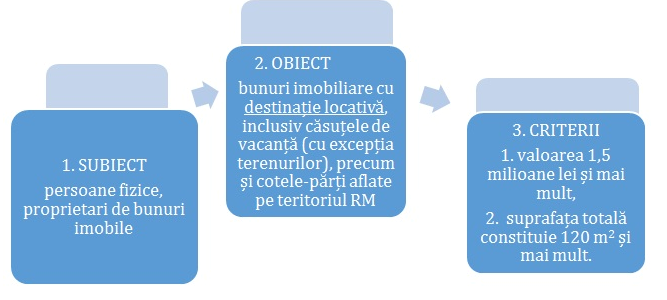

Astfel, potrivit acestor noi norme de drept, impozitul pe avere este achitat doar de către persoanele fizice, care sunt proprietari (conform datelor din registrul bunurilor imobile) a unor bunuri imobiliare cu destinație locativă, inclusiv căsuțele de vacanță (cu excepția terenurilor), precum și cotele-părți, a căror totalitate este estimată la valoarea 1,5 mil. lei și mai mult, iar suprafața totală constituie 120 m2 și mai mult.

Altfel spus, pentru a cădea sub incidența acestei legi, trebuie să îndepliniți toate condițiile, cumulativ.

Așadar, să analizăm un șir de situații pentru a percepe subiectul pe deplin.

Nu veți fi subiect al impozitării pe avere în următoarele situații:

Așadar, să analizăm un șir de situații pentru a percepe subiectul pe deplin.

Nu veți fi subiect al impozitării pe avere în următoarele situații:

- Dacă sunteți proprietarul unei case de locuit/apartament cu suprafața totală de 120 m2, al cărei valoare cadastrală este de 1,2 mil. lei. Nu întruniți condiția cumulativă în partea valorii cadastrale a bunului.

- Dacă sunteți proprietarul unui apartament/casă cu suprafața totală de 100 m2, având valoarea cadastrală 1,9 mil. lei. Nu întruniți condiția cumulativă în partea suprafeței bunului.

- Dacă sunteți proprietar pe cote–părți la mai multe bunuri imobile cu destinație locativă, care nu întrunesc cumulativ ambele condiții în partea ce ține de valoarea cadastrală de 1,5 mil. lei și suprafața totală de 120 m2. (a se înțelege toate cotele părți adunate împreună).

Veți achita impozit pe avere în următoarele situații:

- Dacă dețineți în proprietate o casa de locuit cu suprafața totală de 120 m2, cu valoarea cadastrală de un mil. de lei și un apartament cu suprafața totală de 80 m.p., cu valoarea cadastrală de 750 000 lei – sunteți subiect de impunere al impozitării. În acest caz, chiar dacă luate separat bunurile nu întrunesc condițiile impozitării, se vor aduna numărul de bunuri imobile cu destinație locativă pe care le aveți înscrise după numele Dvs., se va lua în calcul valoarea fiecărui bun plus suprafața acestora. Și mai simplu, în exemplu dat, subiectul are două bunuri imobile cu suprafața totală de 200 m2 și o valoare de 1,75 mil. lei.

- Dacă dețineți mai multe bunuri imobile cu destinație locativă în cote-părți, iar adunate împreună fiecare cotă-parte, adună o suprafață totală mai mare de 120 m2 și o valoare cadastrală mai mare de 1,5 mil. de lei – sunteți subiect al impozitării, în mărimea cotelor-părți pe care le dețineți.

- În cazul în care bunul imobil constituie obiect al unui credit imobiliar (ipotecar) sau al unui contract de leasing financiar, baza impozabilă constituie diferenţa pozitivă formată între valoarea estimată a bunului imobiliar şi suma rămasă până la stingerea totală a creditului sau a obligațiilor contractului de leasing financiar.

Important: Suma impozitului pe avere constituie valoarea estimată a acestor bunuri, apreciată de către organele cadastrale teritoriale, față de care se aplică impozitul pe avere, la cota de 0,8%. Cu titlu de exemplu – dacă bunurile imobile pe care le dețineți în proprietate sunt în valoare de 2 mil. lei * 0,8% = 16.000 lei – impozit pe avere.

Impozitul pe avere se calculează anual în funcție de informația existentă la data de 01 noiembrie al anului de gestiune și trebuie achitat până la data de 25 decembrie al aceluiași an.

Legea prevede o penalitate pentru fiecare zi de întârziere. Pentru ultimele zile ale anului 2016 mărimea acesteia a fost de 0,0678 %, iar începând cu 1 ianuarie 2017 majorare de întârziere se calculează în mărime de 0,0384 % din suma impozitului. De aceea, Vă sugerăm să nu tergiversați achitarea, că Vă vine doar în defavoare, crescând suma pe care trebuie să o achitați statului.

Și ca să vă imaginați în ce măsură a acționat acest impozit, fiind la primul an de aplicare, vă prezentăm datele oferite de către organul fiscal la data de 3 ianuarie anului curent:

- au corespuns criteriilor stabilite la data de 1 noiembrie 2016 – 2893 cetățeni;

- impozit achitat în termenul prevăzut de lege (adică până la 26.12.2016) – 1797 cetățeni în valoare totală de 32,47 mil. lei;

- în intervalul 27-29 decembrie 2016 obligația cu privire la impozitul pe avere a fost onorată de încă 141 de subiecți – suma achitată de către aceștia constituind 2,37 mil. lei.

Astfel, la moment, veniturile la bugetul de stat, la capitolul impozit pe avere constituie, în total, 34,83 mil. lei, acesta fiind achitat de 1.938 de subiecți ai impunerii. Și pe final, o ultimă remarcă! Impozitul pe avere nu se aplică persoanelor juridice, și nici asupra spațiilor comerciale. Regula e simplă – persoană fizică – bunuri imobile locative – 120 m2– 1,5 mil. lei.

via | www.bizlaw.md

Așadar, să analizăm un șir de situații pentru a percepe subiectul pe deplin.

Nu veți fi subiect al impozitării pe avere în următoarele situații:

Așadar, să analizăm un șir de situații pentru a percepe subiectul pe deplin.

Nu veți fi subiect al impozitării pe avere în următoarele situații:

10393 vizualizări

Data publicării:

24 Ianuarie /2017 11:00

Catalogul tematic

Impozitul pe avere | Noutăți

Etichete:

impozit pe avere | Bunuri imobile | proprietate | persoane fizice | organ fiscal | achitare | valoare | terenuri | cote-parti | suprafata | cost | conditii cumulative | casa | casuta de vacanta | registrul bunurilor imobile

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *