În Monitorul Oficial de astăzi, 31 decembrie 2020, a fost publicat Ordinul Ministerului Finanțelor nr. 162 din 21 decembrie 2020 privind modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar, aprobat prin Ordinul ministrului finanţelor nr.216 din 28 decembrie 2015.

În temeiul articolului 11 alineatul (2) din Legea contabilității nr. 113-XVI/2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61), întru ajustarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar,

ORDON:

În Ordinul ministrului finanțelor nr.216 din 28 decembrie 2015 se operează următoarele modificări și completări:

1. În anexa nr.1 „Planul de conturi contabile în sistemul bugetar și Normele metodologice privind evidența contabilă și raportarea financiară în sistemul bugetar”,

1.1. În capitolul II „PLANUL DE CONTURI CONTABILE ÎN SISTEMUL BUGETAR”

1.1.1. Se introduc subconturile de nivelul II cu următoarea denumire:

1.1.2. Se exclude subcontul de nivelul II cu următoarea denumire:

1.2. În capitolul III „MODUL DE APLICARE AL PLANULUI DE CONTURI CONTABILE ÎN SISTEMUL BUGETAR”,

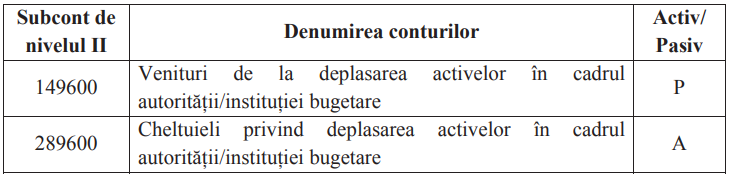

1.2.1. În grupa de conturi 149 „Alte venituri şi finanţări”, punctul 3.1.72., după contul 1495 „Venituri din recuperarea daunei materiale şi lipsurilor” se introduce contul 1496

„Venituri de la deplasarea activelor în cadrul autorității/ instituției bugetare”.

1.2.2. Pct. 3.1.761. se completează cu următorul alineat:

“3.1.762. Contul 1496 “Venituri de la deplasarea activelor în cadrul autorității/instituției bugetare” este destinat generalizării informaţiei privind veniturile obţinute de la deplasarea activelor în cadrul aceleiași autorități/ instituții bugetare. În creditul acestui cont se înregistrează veniturile acumulate pe parcursul anului de la deplasarea activelor în cadrul aceleiași autorități/instituții bugetare, iar în debit - trecerea la sfârşitul anului a veniturilor acumulate la rezultate.

Contul 1496 “Venituri de la deplasarea activelor în cadrul autorității/instituției bugetare” cuprinde următorul subcont de nivelul I:

14960 “Venituri de la deplasarea activelor în cadrul autorității/instituției bugetare”.

Subcontul de nivelul I 14960 “Venituri de la deplasarea activelor în cadrul autorității/instituției bugetare” cuprinde următorul subcont de nivelul II:

149600 “Venituri de la deplasarea activelor în cadrul autorității/instituției bugetare”.

La subcontul de nivelul II 149600 “Venituri de la deplasarea activelor în cadrul autorității/instituției bugetare” se reflectă veniturile obţinute de la deplasarea activelor în cadrul aceleiași autorități/instituții bugetare (deplasarea activelor între instituțiile bugetare ale aceleiași autorități publice locale, între grupele funcțiilor, între programe și

între activități).”

1.2.3. În grupa de conturi 289 „Alte cheltuieli ale autorităţilor/instituţiilor bugetare”, punctul 3.2.54., după contul 2895 „Cheltuieli privind creanţele compromise” se introduce contul 2896 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare”.

1.2.4. În grupa de conturi 289 „Alte cheltuieli ale autorităţilor/instituţiilor bugetare”, punctul 3.2.54., se exclude contul 2898 „Cheltuieli privind transmiterea soldului de

mijloace băneşti la buget”.

1.2.5. Pct. 3.2.581. se completează cu următorul alineat:

„3.2.582. Contul 2896 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare” este destinat generalizării informaţiei privind cheltuielile aferente deplasării activelor în cadrul aceleiași autorități/instituții bugetare.

În debitul acestui cont se ţine evidenţa activelor deplasate în cadrul aceleiași autorități/instituții bugetare, iar în credit – trecerea la sfîrşitul anului a cheltuielilor la

rezultatul financiar.

Contul 2896 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare” cuprinde următorul subcont de nivelul I:

28960 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare”.

Subcontul de nivelul I 28960 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare” cuprinde următorul subcont de nivelul II:

289600 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare”.

La subcontul de nivelul II 289600 ”Cheltuieli privind deplasarea activelor în cadrul autorității/instituției bugetare” se reflectă cheltuielile privind deplasarea activelor în

cadrul aceleiași autorități/instituții bugetare (deplasarea activelor între instituțiile bugetare ale aceleiași autorități publice locale, între grupele funcțiilor, între programe și

între activități).”

1.2.6. Pct. 3.2.59. se exclude.

1.2.7. De a se completa pct. 3.3.2. cu următorul alineat:

„3.3.21. Conturile analitice din clasa 3, la care cifra a 4 este egala cu cifra 1 reflectă majorarea valorii activelor

nefinanciare. Aceste conturi sunt cu solduri debitoare și nu se închid la finele anului bugetar.

3.3.22. Conturile analitice din clasa 3, la care cifra 4 este egală cu cifra 2 reflectă micșorarea valorii activelor nefinanciare. Aceste conturi se închid în momentul efectuării operațiunilor economice, efectuându-se formule contabile concomitente, prin care se micșorează soldurile conturilor analitice menționate în pct. 3.3.21, cu excepția

grupelor de conturi 319 „Investiţii capitale în active în curs de execuţie”, 391 „Uzura mijloacelor fixe” și 392 „Amortizarea activelor nemateriale”. ”

1.3. În capitolul IV „RAPORTAREA FINANCIARĂ”

1.3.1. Punctul 4.2.1., lit. a. se modifică și se expune în următoarea redacție:

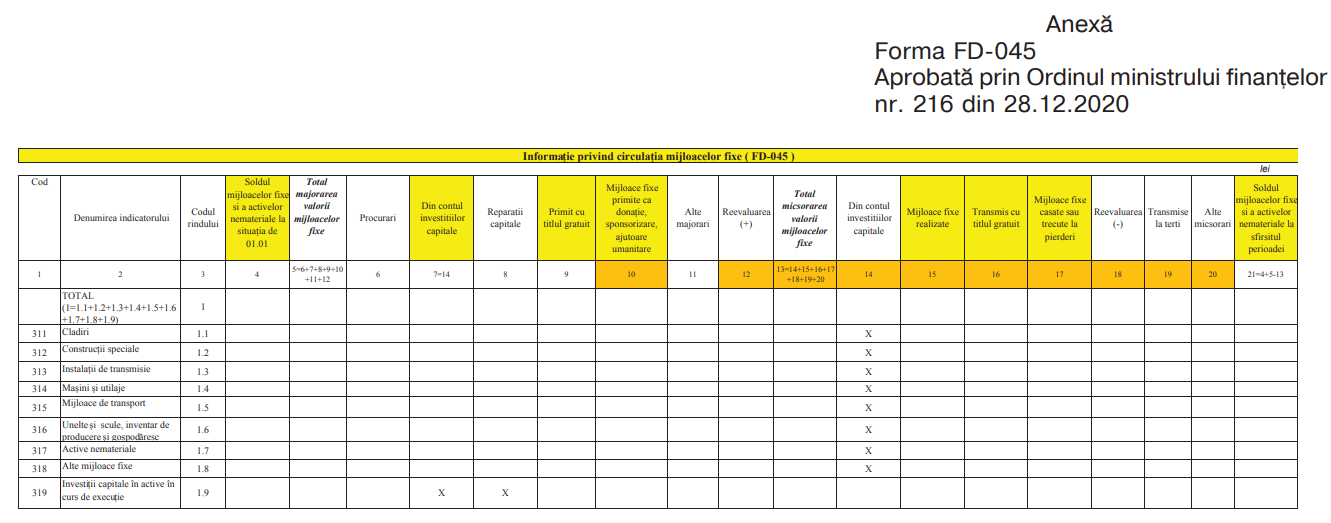

„a. Informație privind circulația mijloacelor fixe (Forma FD-045);

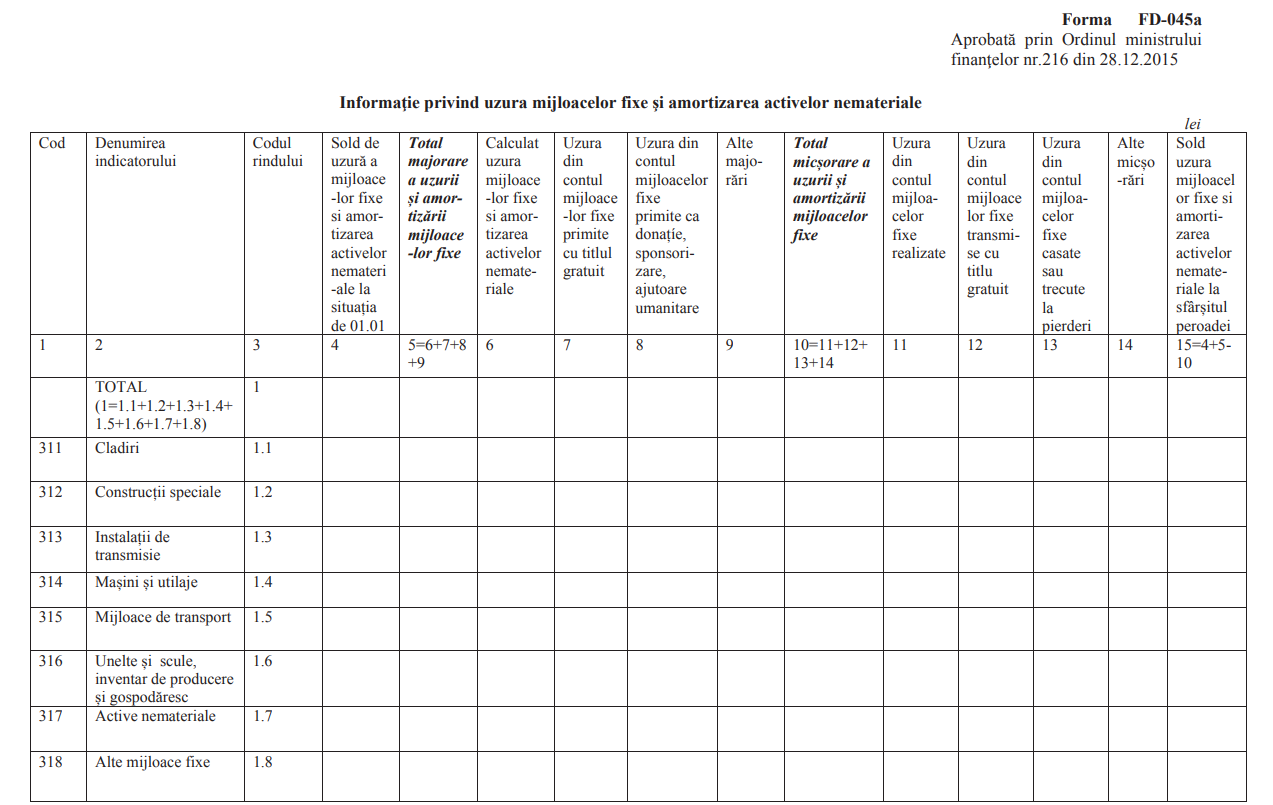

a1. Informație privind uzura mijloacelor fixe și amortizarea activelor nemateriale (Forma FD-045a). ”

2. În Anexa nr.4 “Formularele rapoartelor lunare, trimestriale şi anuale”,

2.1. Forma FD-045 „Informație privind circulația mijloacelor fixe, uzura mijloacelor fixe şi amortizarea activelor nemateriale” se substituie conform Anexei.

2.2. Se completează cu Forma FD-045a “Informație privind uzura mijloacelor fixe și amortizarea activelor nemateriale” (se anexează).

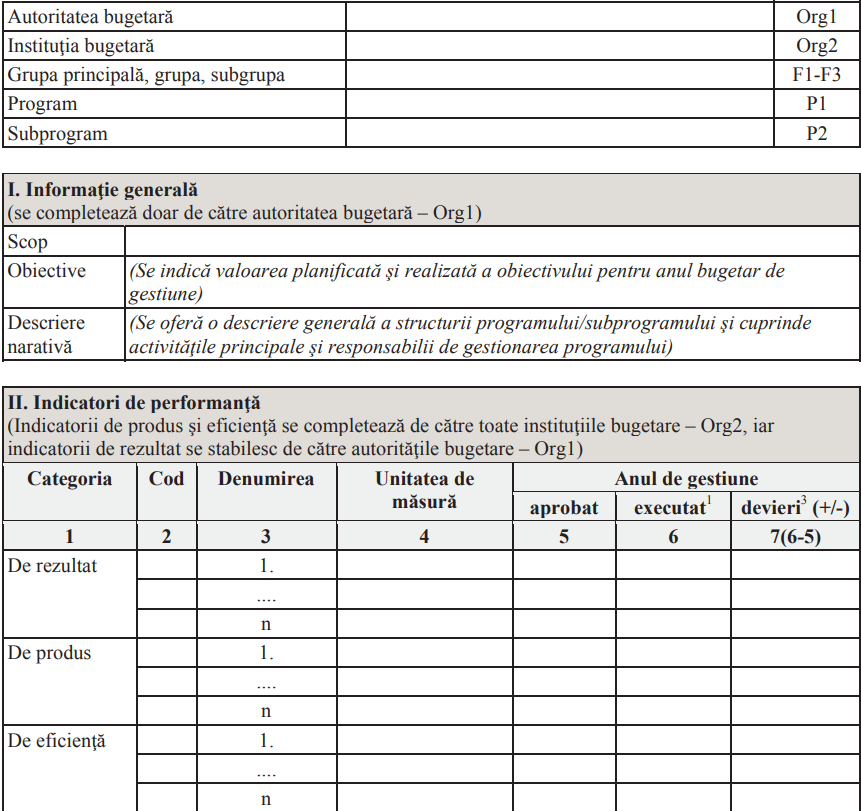

2.3. Se completează cu Forma FD-053 “Raport privind performanţa pe programe/subprograme” (se anexează).

3. Prezentul ordin se publică în Monitorul Oficial al Republicii Moldova şi intră în vigoare la data publicării.

VICEPRIM-MINISTRU,

MINISTRUL FINANȚELOR Serghei PUȘCUȚA

Nr. 162. Chișinău, 21 decembrie 2020.

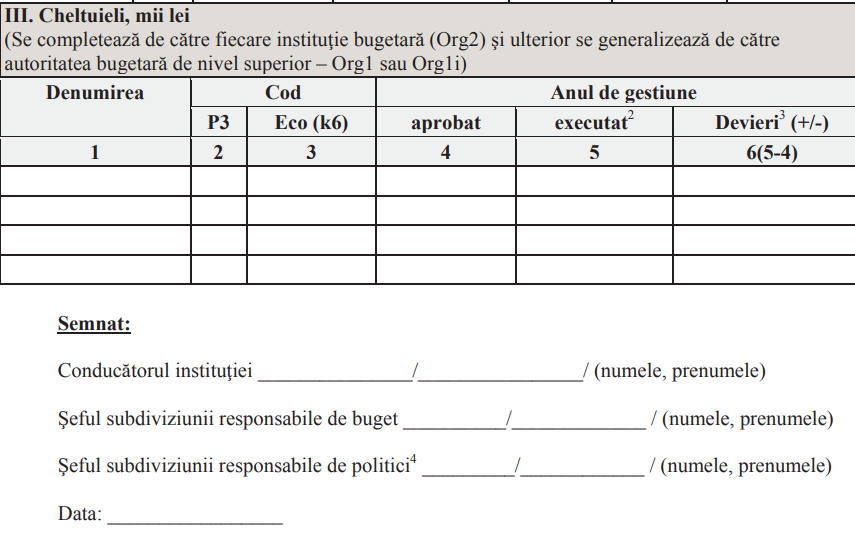

Forma FD-053

Aprobată prin

Ordinul ministrului finanțelor

nr.216 din 28.12.2015

Raport

privind performanța pe programe/subprograme

la situația din __________

Note:

1. Dacă indicatorul nu poate fi evaluat semestrial, realizarea acestuia se completează doar în raportul anual.

2. În capitolul III în rubrica “Executat” se indică executarea de casă.

3. Devierile vor fi explicate printr-o notă informativă la raport.

4. Se semnează doar rapoartele generalizate ale autorităĠii bugetare la nivel de subprogram

Institutions:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3273 views

The date of publishing:

31 December /2020 08:46

Catalogul tematic

Noutăți

Tags:

plan de conturi contabile | Legea Contabilitatii | raportare financiară

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *