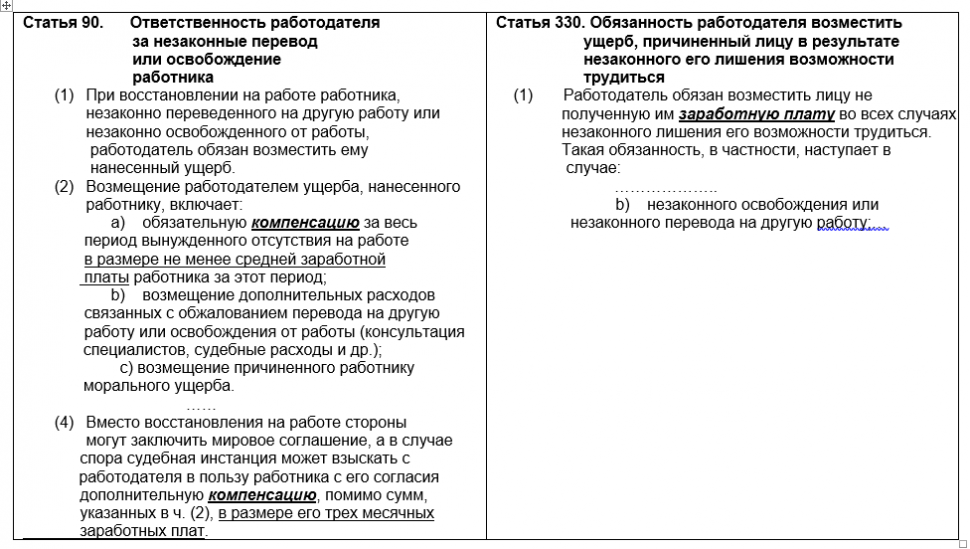

Как следует из указанных положений, при восстановлении на работе на основании ст.90 ТК работнику выплачивается компенсация в размере не менее средней заработной платы за период вынужденного отсутствия на работе. Таким образом, в данном случае вид выплаты это компенсация, а ее размер должен быть не менее средней заработной платы за период вынужденного отсутствия на работе. Причем, даже если вместо восстановления на работе между работодателем и работником заключается мировое соглашение, и в этом случае видом выплаты является компенсация, только размер другой.

При восстановлении на работе на основании ст. 330 ТК, восстановленному работнику выплачивается не полученная им заработная плата.

Рассмотрим, какие доходы установлены законом в качестве основы для исчисления взносов ОГСС. В соответствии с положениями ч. (1) ст. 22 Закона № 489/1999, месячную основу для исчисления размера взносов социального страхования, которые должны вноситься работодателями, составляет фонд оплаты труда и другие выплаты застрахованным лицам, работающим по индивидуальному трудовому договору (ИТД). Индивидуальный заработок и другие выплаты, согласно норме, установленной в ч. (1) ст. 21 указанного закона, является и основой для исчисления индивидуальных взносов ОГСС. При этом, выплатой, в соответствии с положениями ст.1 указанного закона считается любая сумма, иная нежели заработная плата, выплаченная работодателем в пользу лиц, работающих по ИТД, лиц, находящихся в служебных отношениях на основании административного акта или по иным гражданским договорам о выполнении работ или оказании услуг, включая выплаты в натуре, регулируемые нормативными актами или коллективным трудовым договором, кроме платежей и доходов, из которых не исчисляются взносы обязательного государственного социального страхования.

В то же время, п. 35 приложения 3 к Закону № 489/199 установлено, что не начисляются взносы на компенсации или возмещения материального и морального ущерба, за исключением возмещения, выплаченного в виде заработной платы за вынужденное отсутствие на работе. Соответственно, из положений данного пункта следует, что только на возмещение, выплаченное в виде заработной платы должны быть исчислены взносы ОГСС.

Поскольку, как при восстановлении работника, так и при заключении с ним мирового соглашения, вид выплаты – компенсация, из положений п.35 указанного приложения следует, что как от сумм компенсаций, выплачиваемых на основании ст.90 ТК, так и от суммы возмещения материального и морального ущерба, выплачиваемых на основании указанной статьи, взносы ОГСС не должны исчисляться. Соответственно, при восстановлении работника на основании ст.90 ТК страховой стаж за период вынужденного отсутствия на работе не может исчисляться.

В то же время, как следует из положений ст.330 ТК, в возмещение ущерба в результате незаконного лишения работника возможности трудиться, работодатель выплачивает ему не полученную им заработную плату. Соответственно, при восстановлении работника на основании данной статьи, ущерб возмещается именно в виде заработной платы. В то же время, заработная плата установлена в качестве основы для исчисления взносов ОГСС. Из этого следует, что от суммы возмещения материального ущерба в виде заработной платы взносы ОГСС должны исчисляться. Из указанных юридических норм следует, что и страховой стаж за период отсутствия на работе работника, восстановленного на основании ст.330 ТК, должен исчисляться.

Создается впечатление, что в связи с указанными положениями п. 35 приложения 3 к Закону № 489/1999 восстановленный на основании ст.90 ТК работник лишается права на исчисление ему страхового стажа за период вынужденного отсутствия на работе. Однако это не так. Он имеет право на исчисление страхового стажа в условиях соответствующих статей Закона о бюджете государственного социального страхования на соответствующий год. На 2019 г. это ч. (2) ст.6 Закона о бюджете государственного социального страхования на 2019 г. № 300/2018.

В указанной части установлено, что физические лица могут быть застрахованы за период начиная с 1999 г., а физические лица – собственники или арендаторы сельскохозяйственных земель, обрабатывающие землю индивидуально, – за период начиная с 2009 г. на основании индивидуального договора, заключенного с Национальной кассой социального страхования, при условии уплаты взносов ОГСС за каждый год в размере, предусмотренном в ч. (1), что дает им право на соответствующие социальные пособия. Так, установлено, что категории лиц, не перечисленные в приложении 1 к Закону № 489/1999, могут быть застрахованы на основании индивидуального договора, заключенного с НКСС, с уплатой взносов ОГСС в размере 9456 леев в год, а физические лица – собственники или арендаторы сельскохозяйственных земель, обрабатывающие землю индивидуально, – в размере 2412 леев в год, но не менее 1/12 соответствующих сумм ежемесячно, что составляет страховой период, который включается в страховой стаж для назначения пенсии по возрасту и пособия на погребение. В то же время, восстановленные работники на самом деле не числятся в приложении 1 к Закону № 489/1999. Из этого следует, что они имеют право обеспечить себе страховой стаж самостоятельно.

Насколько это справедливо в условиях, когда восстановленные работники не виновны в том, что незаконно были лишены возможности трудиться, судить не нам, но при определении страхового стажа в подобных случаях НКСС должна учитывать вынесенное судебной инстанцией решение.

В то же время, для исключения страстей и споров при решении данной проблемы достаточно пересмотреть положения п. 35 приложения 3 к Закону № 489/1999 таким образом, чтобы было ясно, что на компенсации, чей размер определяется размером средней заработной платы за период вынужденного отсутствия на работе, также как и на не полученную заработную плату за этот период, взносы ОГСС должны исчисляться.

Как следует из указанных положений, при восстановлении на работе на основании ст.90 ТК работнику выплачивается компенсация в размере не менее средней заработной платы за период вынужденного отсутствия на работе. Таким образом, в данном случае вид выплаты это компенсация, а ее размер должен быть не менее средней заработной платы за период вынужденного отсутствия на работе. Причем, даже если вместо восстановления на работе между работодателем и работником заключается мировое соглашение, и в этом случае видом выплаты является компенсация, только размер другой.

При восстановлении на работе на основании ст. 330 ТК, восстановленному работнику выплачивается не полученная им заработная плата.

Рассмотрим, какие доходы установлены законом в качестве основы для исчисления взносов ОГСС. В соответствии с положениями ч. (1) ст. 22 Закона № 489/1999, месячную основу для исчисления размера взносов социального страхования, которые должны вноситься работодателями, составляет фонд оплаты труда и другие выплаты застрахованным лицам, работающим по индивидуальному трудовому договору (ИТД). Индивидуальный заработок и другие выплаты, согласно норме, установленной в ч. (1) ст. 21 указанного закона, является и основой для исчисления индивидуальных взносов ОГСС. При этом, выплатой, в соответствии с положениями ст.1 указанного закона считается любая сумма, иная нежели заработная плата, выплаченная работодателем в пользу лиц, работающих по ИТД, лиц, находящихся в служебных отношениях на основании административного акта или по иным гражданским договорам о выполнении работ или оказании услуг, включая выплаты в натуре, регулируемые нормативными актами или коллективным трудовым договором, кроме платежей и доходов, из которых не исчисляются взносы обязательного государственного социального страхования.

В то же время, п. 35 приложения 3 к Закону № 489/199 установлено, что не начисляются взносы на компенсации или возмещения материального и морального ущерба, за исключением возмещения, выплаченного в виде заработной платы за вынужденное отсутствие на работе. Соответственно, из положений данного пункта следует, что только на возмещение, выплаченное в виде заработной платы должны быть исчислены взносы ОГСС.

Поскольку, как при восстановлении работника, так и при заключении с ним мирового соглашения, вид выплаты – компенсация, из положений п.35 указанного приложения следует, что как от сумм компенсаций, выплачиваемых на основании ст.90 ТК, так и от суммы возмещения материального и морального ущерба, выплачиваемых на основании указанной статьи, взносы ОГСС не должны исчисляться. Соответственно, при восстановлении работника на основании ст.90 ТК страховой стаж за период вынужденного отсутствия на работе не может исчисляться.

В то же время, как следует из положений ст.330 ТК, в возмещение ущерба в результате незаконного лишения работника возможности трудиться, работодатель выплачивает ему не полученную им заработную плату. Соответственно, при восстановлении работника на основании данной статьи, ущерб возмещается именно в виде заработной платы. В то же время, заработная плата установлена в качестве основы для исчисления взносов ОГСС. Из этого следует, что от суммы возмещения материального ущерба в виде заработной платы взносы ОГСС должны исчисляться. Из указанных юридических норм следует, что и страховой стаж за период отсутствия на работе работника, восстановленного на основании ст.330 ТК, должен исчисляться.

Создается впечатление, что в связи с указанными положениями п. 35 приложения 3 к Закону № 489/1999 восстановленный на основании ст.90 ТК работник лишается права на исчисление ему страхового стажа за период вынужденного отсутствия на работе. Однако это не так. Он имеет право на исчисление страхового стажа в условиях соответствующих статей Закона о бюджете государственного социального страхования на соответствующий год. На 2019 г. это ч. (2) ст.6 Закона о бюджете государственного социального страхования на 2019 г. № 300/2018.

В указанной части установлено, что физические лица могут быть застрахованы за период начиная с 1999 г., а физические лица – собственники или арендаторы сельскохозяйственных земель, обрабатывающие землю индивидуально, – за период начиная с 2009 г. на основании индивидуального договора, заключенного с Национальной кассой социального страхования, при условии уплаты взносов ОГСС за каждый год в размере, предусмотренном в ч. (1), что дает им право на соответствующие социальные пособия. Так, установлено, что категории лиц, не перечисленные в приложении 1 к Закону № 489/1999, могут быть застрахованы на основании индивидуального договора, заключенного с НКСС, с уплатой взносов ОГСС в размере 9456 леев в год, а физические лица – собственники или арендаторы сельскохозяйственных земель, обрабатывающие землю индивидуально, – в размере 2412 леев в год, но не менее 1/12 соответствующих сумм ежемесячно, что составляет страховой период, который включается в страховой стаж для назначения пенсии по возрасту и пособия на погребение. В то же время, восстановленные работники на самом деле не числятся в приложении 1 к Закону № 489/1999. Из этого следует, что они имеют право обеспечить себе страховой стаж самостоятельно.

Насколько это справедливо в условиях, когда восстановленные работники не виновны в том, что незаконно были лишены возможности трудиться, судить не нам, но при определении страхового стажа в подобных случаях НКСС должна учитывать вынесенное судебной инстанцией решение.

В то же время, для исключения страстей и споров при решении данной проблемы достаточно пересмотреть положения п. 35 приложения 3 к Закону № 489/1999 таким образом, чтобы было ясно, что на компенсации, чей размер определяется размером средней заработной платы за период вынужденного отсутствия на работе, также как и на не полученную заработную плату за этот период, взносы ОГСС должны исчисляться.

Institutions:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

1900 views

The date of publishing:

11 October /2019 11:02

Catalogul tematic

Noutăți | Asigurare socială de stat

Tags:

огсс | судебная инстанция

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *