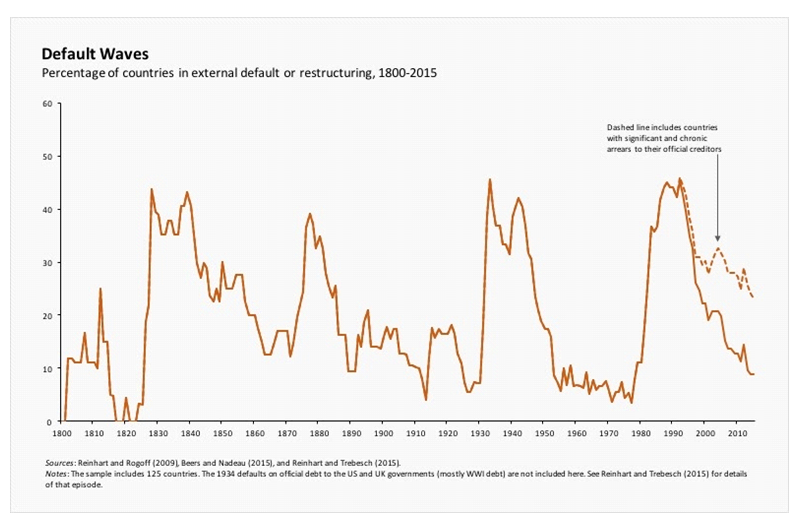

Когда речь заходит о суверенном долге, термин «дефолт» часто воспринимается неверно. Он почти никогда не подразумевает полного и окончательного отказа выплачивать весь объём долгов; к примеру, часть облигаций царской России была погашена (пусть и не полностью) уже после революции 1917 года. Прекращение платежей (в терминологии кредитных рейтинговых агентств – «дефолт», если при этом затрагиваются интересы частных кредиторов) обычно способствует началу разговоров о реструктуризации долга, которая может предусматривать продление сроков погашения, сокращение купонных выплат, предоставление льготного периода или, наконец, уменьшение номинала долга (так называемая «стрижка»). Если опираться на данные истории, можно предположить, что таких разговоров в 2016 году будет очень много. Как и многое другое в глобальной экономике, периоды накопления долгов и периоды дефолтов случаются, как правило, циклично. Начиная с 1800 года, глобальная экономика пережила несколько таких циклов, при этом доля самостоятельных государств, находившихся в процессе реструктуризации долга, колебалась в различные годы от 0% до 50% (см. таблицу). Периоды затишья, длящиеся одно или два десятилетия, не являются редкостью, однако за ними неизбежно следует новая волна дефолтов. Последний по времени цикл дефолтов охватывает долговые кризисы развивающихся стран в 1980-х и 1990-х годах. К середине 1990-х большинство стран решили свои проблемы с внешним долгом, однако значительное число государств с очень низкими доходами продолжают хронически задерживать выплаты официальным кредиторам. Как и на открытый дефолт или реструктуризацию долга перед официальными кредиторами, на такие задержки часто закрывают глаза, наверное, потому что они касаются, как правило, должников с низкими доходами, а также сравнительно небольших сумм в долларах. Однако это не значит, что такие задержки не способны спровоцировать новый раунд кризисов, если государства, не сумевшие взять под контроль свои долги, вдруг сталкиваются, скажем, с неблагоприятными глобальными условиями. Более того, глобальные экономические условия (например, изменения цен на сырьё, а также процентных ставок в крупнейших экономических державах, таких как США или Китай) играют очень важную роль в провоцировании кризисов суверенных долгов. Как показано в моей недавней работе, написанной совместно с Винсентом Рейнхартом и Кристофом Требешем, моменты пика и спада в международных циклах движения капитала особенно опасны, поскольку именно после окончания бума притока капиталов начинаются множественные дефолты.  В 2016 году на горизонте виднеются чёткие признаки надвигающихся серьёзных бурь, связанных с долгами и дефолтами. Первые пенные волны мы уже видим. Для некоторых государств основной проблемой является динамика внутреннего долга. Ситуация в Украине безусловно является опасной, но, учитывая уникальный характер её движущих сил, возможно, не стоит на этом основании делать широких обобщений. Напротив, ситуация с Грецией совершенно заурядна. Правительство накапливало долги до тех пор, пока их груз стал невыносим. Когда доказательства долгового переизбытка стали всем очевидны, страна перестала получать новые кредиты, что сделало невозможным обслуживание внешнего долга. В июле во время исключительно напряжённых переговоров со своими официальными кредиторами – Европейской комиссией, Европейским центральным банком и Международным валютным фондом – Греция совершила дефолт по обязательствам перед МВФ. Тем самым, Греция стала первой – и пока что единственной – развитой страной, которая когда-либо так поступала. Но, как это часто бывает, случившееся было не столько настоящим дефолтом, сколько шагом на пути к новой сделке. Позднее европейские партнёры Греции согласились предоставить стране дополнительную финансовую поддержку в обмен на обязательство правительства греческого премьер-министра Алексиса Ципраса провести трудные структурные реформы и радикальные сокращения бюджетных расходов. К сожалению, эти меры, похоже, не столько урегулировали греческий долговой кризис, сколько отложили его. Другая страна в серьёзной опасности – Содружество Пуэрто-Рико, нуждающееся в срочной и масштабной реструктуризации госдолга на сумму $73 млрд. Недавние соглашения о реструктуризации части долга являются лишь началом процесса, в реальности их даже недостаточно для исключения возможности открытого дефолта. Однако следует отметить, что, хотя подобное «кредитное событие» будет, безусловно, большой проблемой, кредиторы могут переоценивать его потенциальный внешний эффект. Кредиторы любят пугать тем, что неспособность Пуэрто-Рико (несмотря на то, что это не штат, а содружество) обслуживать долг создаст плохой прецедент для американских штатов и муниципалитетов. Но такой прецедент был создан уже очень давно. В 1840-х годах девять американских штатов прекратили выплаты по своим долгам. Одни из них со временем погасили долг целиком, другие – с дисконтом, при этом некоторые штаты просто списали часть своих долгов в одностороннем порядке. В 1870-х годах ещё один раунд дефолтов охватил уже 11 штатов. При этом в Западной Вирджинии процесс урегулирования и реструктуризации долга длился до 1919 года. Наиболее высокие риски связаны с развивающимися странами, которые страдают главным образом от тектонических изменений в глобальном экономическом климате. В период инфраструктурного бума Китай импортировал огромные объёмы сырья, что вело к росту цен и, следовательно, к экономическому росту в странах-экспортёрах, включая некоторые крупные развивающиеся страны, например, Бразилию. Добавьте к этому увеличение кредитов из Китая, а также огромный приток капитала, вызванный низкими процентными ставками в США, и в результате – развивающиеся страны процветали. Мировой экономический кризис 2008-2009 годов лишь ненадолго прервал этот быстрый рост. Вплоть до начала 2013 года развивающиеся страны могли наслаждаться необычным десятилетием без кризисов. Однако решение Федеральной резервной системы США поднять процентные ставки, а также замедление экономического роста (и, соответственно, инвестиций) в Китае и крах цен на нефть и сырьё привели к тому, что обильный приток капиталов прекратился. В последнее время валюты многих развивающихся стран резко девальвировались, что увеличило стоимость обслуживания внешнего долга, номинированного в долларах. Экспорт и государственные доходы сократились, что привело к росту дефицита и счёта текущих операций, и бюджета. Экономический рост и инвестиции замедлились практически повсеместно. Если опираться на данные истории, можно сделать вывод, что развивающиеся страны ждёт крупный кризис. Конечно, они могут продемонстрировать более высокую долговую устойчивость, чем их предшественники. Но нам не стоит на это рассчитывать. Copyright: Project Syndicate, 2016.

В 2016 году на горизонте виднеются чёткие признаки надвигающихся серьёзных бурь, связанных с долгами и дефолтами. Первые пенные волны мы уже видим. Для некоторых государств основной проблемой является динамика внутреннего долга. Ситуация в Украине безусловно является опасной, но, учитывая уникальный характер её движущих сил, возможно, не стоит на этом основании делать широких обобщений. Напротив, ситуация с Грецией совершенно заурядна. Правительство накапливало долги до тех пор, пока их груз стал невыносим. Когда доказательства долгового переизбытка стали всем очевидны, страна перестала получать новые кредиты, что сделало невозможным обслуживание внешнего долга. В июле во время исключительно напряжённых переговоров со своими официальными кредиторами – Европейской комиссией, Европейским центральным банком и Международным валютным фондом – Греция совершила дефолт по обязательствам перед МВФ. Тем самым, Греция стала первой – и пока что единственной – развитой страной, которая когда-либо так поступала. Но, как это часто бывает, случившееся было не столько настоящим дефолтом, сколько шагом на пути к новой сделке. Позднее европейские партнёры Греции согласились предоставить стране дополнительную финансовую поддержку в обмен на обязательство правительства греческого премьер-министра Алексиса Ципраса провести трудные структурные реформы и радикальные сокращения бюджетных расходов. К сожалению, эти меры, похоже, не столько урегулировали греческий долговой кризис, сколько отложили его. Другая страна в серьёзной опасности – Содружество Пуэрто-Рико, нуждающееся в срочной и масштабной реструктуризации госдолга на сумму $73 млрд. Недавние соглашения о реструктуризации части долга являются лишь началом процесса, в реальности их даже недостаточно для исключения возможности открытого дефолта. Однако следует отметить, что, хотя подобное «кредитное событие» будет, безусловно, большой проблемой, кредиторы могут переоценивать его потенциальный внешний эффект. Кредиторы любят пугать тем, что неспособность Пуэрто-Рико (несмотря на то, что это не штат, а содружество) обслуживать долг создаст плохой прецедент для американских штатов и муниципалитетов. Но такой прецедент был создан уже очень давно. В 1840-х годах девять американских штатов прекратили выплаты по своим долгам. Одни из них со временем погасили долг целиком, другие – с дисконтом, при этом некоторые штаты просто списали часть своих долгов в одностороннем порядке. В 1870-х годах ещё один раунд дефолтов охватил уже 11 штатов. При этом в Западной Вирджинии процесс урегулирования и реструктуризации долга длился до 1919 года. Наиболее высокие риски связаны с развивающимися странами, которые страдают главным образом от тектонических изменений в глобальном экономическом климате. В период инфраструктурного бума Китай импортировал огромные объёмы сырья, что вело к росту цен и, следовательно, к экономическому росту в странах-экспортёрах, включая некоторые крупные развивающиеся страны, например, Бразилию. Добавьте к этому увеличение кредитов из Китая, а также огромный приток капитала, вызванный низкими процентными ставками в США, и в результате – развивающиеся страны процветали. Мировой экономический кризис 2008-2009 годов лишь ненадолго прервал этот быстрый рост. Вплоть до начала 2013 года развивающиеся страны могли наслаждаться необычным десятилетием без кризисов. Однако решение Федеральной резервной системы США поднять процентные ставки, а также замедление экономического роста (и, соответственно, инвестиций) в Китае и крах цен на нефть и сырьё привели к тому, что обильный приток капиталов прекратился. В последнее время валюты многих развивающихся стран резко девальвировались, что увеличило стоимость обслуживания внешнего долга, номинированного в долларах. Экспорт и государственные доходы сократились, что привело к росту дефицита и счёта текущих операций, и бюджета. Экономический рост и инвестиции замедлились практически повсеместно. Если опираться на данные истории, можно сделать вывод, что развивающиеся страны ждёт крупный кризис. Конечно, они могут продемонстрировать более высокую долговую устойчивость, чем их предшественники. Но нам не стоит на это рассчитывать. Copyright: Project Syndicate, 2016.

Institutions:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2333 views

The date of publishing:

05 January /2016 09:37

Catalogul tematic

Noutăți

Tags:

дефолт | долги | мнение экспертов | платежи | Льготы

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *