Denumirea surselor de venit/

,Наименование источников дохода | Codul/ Код | Suma venitului,brut obţinut,

(se indică suma,totală,pînă la,

efectuarea,reţine-

rilor)**/,Сумма,полу-

ченного

валового,дохода,(указы-

вается

сумма до,удер-

жания) | Suma,impo-

zitului,pe venit,care,

a fost,

reţinut,la sursa,de

plată/,

Сумма,подо-

ходного

налога,,удер-

жанная,у источ-

ника,выплаты |

|---|

Veniturile sub formă de salariu/ Доходы в

виде заработной платы (total/

всего), | С1 | Suma venitului,îndreptată

spre,

achitare,

lei,(col.2 anx.5),Сумма

дохода,

направленного

на выплату (в леях)

(кoл.2 прил.5) | Suma impozitului,

pe venit

reţinut, lei,

(col.5 anx.5),

Сумма удержанного,

подоходного налога,

(в леях)

(кoл.2 прил.5) |

Alte venituri impozabile/ Другие

облагаемые доходы | С4 | Declarația (forma VEN 12) |

| Anexa 9D, coloana 5 | Anexa

9D, coloana 6 |

| Declarația (forma UNIF14) |

Anexa 5 la tabelul nr. 1,

Coloana 5 | Anexa 5 la tabel nr. 1,

Coloana 6 |

| Indicatorii/ Показатели | Codul/ Код | Suma/

Сумма |

Scutirea personală (art.33 alin.

(1) din Codul fiscal)/

Личное освобождение

(ч.(1) ст.33 Налогового

кодекса) | D1 | Declarația

(forma VEN 12) Anexa,3D Col. 6 (P) |

Declarația

(forma UNIF14),Anexa 2 la tabelul nr. 1

Col. 6 (P) |

Scutirea personală majorată (art.33 alin.(2)

din Codul fiscal)/

Льготное личное освобождение

(ч.(2) ст.33 Налогового кодекса) | D2 | Declarația (forma VEN12),Anexa 3D

Col. 7(M) |

Declarația (forma UNIF14),Anexa 2 la

tabelul nr. 1 Col. 7 (M) |

Scutirea utilizată pentru soţ/soţie (inclusiv

majorată) (art.34 din Codul fiscal)/

Освобождение, предоставленное

супругу/супруге

(в том числе льготное личное освобождение)

(ст.34 Налогового кодекса) | D3 | Declarația (forma VEN12),Anexa 3D

Col. 8 (S)

sau col. 9 (Sm) |

Declarația (forma UNIF14),Anexa 2 la

tabelul nr. 1

Col. 8 (S) sau col. 9

(Sm) |

Scutirile pentru persoanele întreţinute (art.35

din Codul fiscal)/ Освобождения

на иждивенцев (ст.35 Налогового

кодекса) | D4 | Declarația (forma VEN12),Col. 10 (N)

sau col. 11 (H) |

Declarația (forma UNIF14),Col. 10 (N)

sau col. 11 (H) |

Primele

de asigurare obligatorie de

asistenţă medicală

(art.36 alin.(6) din Codul fiscal)/

Взносы обязательного медицинского

страхования (ст.36

ч.(6) Налогового

кодекса) | E1 | Primele

de,asigurare obligatorie

de asistenţă medicală (col.3 anx.5)

Bзносы

обязательного

медицинского страхования,(кoл.3 прил.5) |

Contribuţiile de asigurări sociale de stat

obligatorii (art.36 alin.(7) din Codul fiscal)/

Взносы

обязательного государственного

социального страхования (ст.36 ч.(7)

Налогового кодекса) | E2 | Contribuţia

individuală de,asigurări sociale de stat

obligatorii (col.4 anx.5)

Индивидуальный взнос

обязательного государственного,социального

страхования(кoл.4 прил.5) |

În cazul în care pe parcursul perioadei fiscale fondatorul a obținut venit în calitate de persoană fizică sub forma de dividend, cîstiguri sau royalty, potrivit art.901 alin.(4) din Codul fiscal beneficiarul cîştigurilor şi veniturilor specificate este scutit de la includerea lor în componenţa venitului brut, precum şi de la declararea acestora, deoarece din aceste venituri la momentul achitării sa efectuat reţinerea finală a impozitului pe venit.

Declarația se completează cu cerneală sau cu pixul, înscriind cu majuscule, citeț și corect, datele prevăzute de formular. Suma veniturilor se indică în lei şi bani, conform modelului: XXX,YY, unde XXX este partea întreagă (în lei) a valorii, iar YY – partea zecimală (banii pînă la sutimi de unitate).

Declaraţia se prezintă obligatoriu în două exemplare de către persoanele fizice rezidente fie pe suport de hîrtie, fie în format electronic. Totodată, în cazul în care persoana fizică se confruntă cu greutăți la completarea acesteia, pînă la 30 aprilie ea se prezintă la orice subdiviziune a Serviciului Fiscal de Stat cu buletinul de identitate (pașaportul), unde în baza codului fiscal indicat în buletin inspectorul fiscal va prezenta ,,Declaraţie precompletată”, conform informației generate din dările de seamă prezentate lunar pe parcursul perioadei fiscale, de către agenții economici.

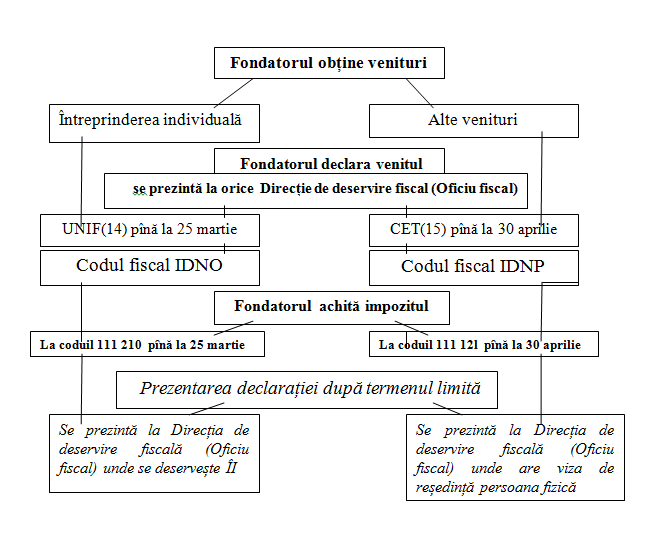

III. Reieșind din prevederile Codului fiscal fondatorul Întreprinderii individuale și persoana fizică (cetățean) sunt contribuabili cu coduri fiscale și mod de impozitare diferit.

Astfel, informația din Darea de seamă fiscală unificată (Forma UNIF14) se cumulează la contul curent al contribuabilului Întreprinderea individuală ”X”, care deține codul fiscal (IDNO), îndicat în certificatul de înregistrare a Întreprinderii individuale.

Pe cînd informația din Declarația persoanei fizice cu privire la impozitul pe venit (forma CET15) se va plasa la contul curent al contribuabilului persoana fizică (cetățean), codul fiscal al căruia reprezintă codul personal indicat pe versoul buletinului de identitate (IDNP). În lipsa buletinului de identitate, drept cod fiscal servește seria şi numărul pașaportului sau adeverinței de naștere a contribuabilului ori numărul de identitate din alte documente de identitate decît buletinul (de exemplu Forma F-9 etc.).

În contextul celor expuse, persoanele care practică activitatea de întreprinzător și prezintă Forma UNIF 14 urmează să achite impozitul pe venit la codul 111 210 (Impozit pe venitul obţinut din activitatea de întreprinzător) al clasificației economice, iar persoanele fizice (cetățeni) care urmează să prezinte Forma CET-15 vor achita impozitul pe venit la codul 111 121 (Impozit pe venitul persoanelor fizice spre plată/achitat) al clasificației economice, conform anexei nr. 1 la Ordinul Ministerului Finanţelor nr. 158 din 23.12.2016 ”Cu privire la modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2017” (publicat în Monitorul Oficial al R. Moldova, nr. 478-490 art. 2226 din 30.12.2016).

Persoanele care nu prezintă Declarația riscă o amendă de 1000 de lei, persoanele care prezintă întârziat declarațiile riscă o amendă de 200 de lei. Prezentarea dării de seamă cu informații neautentice implică o sancțiune de o mie de lei. Darea de seamă fiscală se consideră recepţionată de organul fiscal, în cazul în care contribuabilul prezintă dovezi în acest sens: un exemplar de dare de seamă fiscală cu menţiunea organului fiscal că a primit-o, o recipisă, eliberată de organul fiscal, avizul poştal, o recipisă electronică de confirmare a acceptării acesteia în sistemul informaţional al Serviciului Fiscal de Stat etc.(art.187 alin(6) din Codul fiscal).

49340 views

The date of publishing:

20 September /2017 15:13

Catalogul tematic

Persoana fizică | Legislație fiscală | Persoană juridică

Tags:

impozit | venituri | Cod fiscal | dare de seamă | persoana juridica | persoana fizică

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *