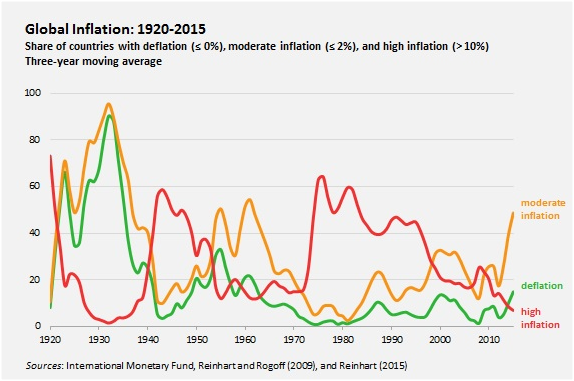

Инфляция – её причины и её связь с денежно-монетарной политикой и финансовыми кризисами – в этом году стала темой международной конференции представителей центральных банков и экономистов в Джексон-Хоуле (штат Вайоминг). Тем не менее, хотя желание властей подготовиться к потенциальным будущим угрозам ценовой стабильности понятно, они не воспринимают эти тревоги в контексте последних инфляционных тенденций на глобальном уровне или в исторической перспективе. В 189 странах мира, для которых имеются необходимые данные, средняя инфляция в 2015 году установилась на уровне чуть ниже 2%. Это несколько меньше, чем в 2014 году, и в большинстве случаев ниже прогнозов Международного валютного фонда, сделанных в его апрельском «Обзоре мировой экономики». Как видно из графика ниже, инфляция в почти половине стран мира (развитых и развивающихся, больших и маленьких) сейчас не превышает 2% (то есть находится на уровне, который большинство центральных банков считает уровнем ценовой стабильности).  В большей части стран из второй половины списка дела идут также не плохо. В период после нефтяных шоков 1970-х и до начала 1980-х почти две трети стран мира демонстрировали уровень инфляции выше 10%. Согласно последним данным (для большинства стран это данные июля или августа), в мире лишь 14 случаев высокой инфляции (на графике это красная линия). Венесуэла (в этом году она не публикует официальную статистику об инфляции) и Аргентина (она не публикует достоверные данные об инфляции уже несколько лет) ярко выделяются в этой группе, в которую также входят Иран, Россия, Сирия, Украина и горстка африканских стран. Доля стран, в которых зафиксирована откровенная дефляция потребительских цен (зелёная линия), в 2015 году оказалась выше, чем доля стран с двузначной инфляцией (7% от общего числа). Какие бы неприятные сюрпризы ни ждали нас в будущем, ситуация с мировой инфляцией сейчас самая спокойная с начала 1960-х. Более того, риски для мировой экономики на самом деле таятся в тенденции к дефляции в 23 развитых странах мира, даже восемь лет спустя после начала мирового финансового кризиса. В этой группе стран средний уровень инфляции составляет 0,2% – это самый низкий уровень с 1933 года. Единственная развитая страна с инфляцией выше 2% –Исландия (2,2% за последние 12 месяцев). Хотя мы не знаем, что могло бы произойти, если бы монетарные власти вели другую политику, легко себе представить, что без политики количественного смягчения в США, Европе и Японии экономика этих стран завязла бы в посткризисном дефляционном болоте, таком же, как в 1930-х. В начале того ужасного десятилетия дефляция стала реальностью почти во всех странах мира и во всех развитых странах без исключения. А в последние два года по меньшей мере шести развитым странам мира – а как максимум восьми – пришлось бороться с дефляцией. Падение цен означает рост реальной стоимости имеющихся долгов и увеличение бремени обслуживания долга из-за более высоких реальных процентных ставок. В результате более вероятными становятся дефолты, банкротства и экономический спад, что приводит к ещё большему давлению на цены и их снижению. Проницательное предупреждение Ирвинга Фишера, сделанное в 1933 году, относительно подобной дефляционно-долговой спирали хорошо резонирует с сегодняшней ситуацией, поскольку государственный и частный долг в большинстве стран сейчас находятся на уровнях почти исторического максимума. Особенно поучительным является падение цен на 2,2% в Греции в течение последних 12 месяцев (август 2014 г. – июль 2015 г.). Это самый жёсткий пример нынешней дефляции в развитых странах, которая контрпродуктивна для спокойного решения проблем страны. Средний уровень инфляции в развивающихся странах, достигавший двузначных цифр в середине 1990-х, сейчас равен примерно 2,5% и падает. Резкое падение цен на нефть и сырьевые товары в ходе текущего суперцикла помогло смягчить инфляционное давление, но определенный вклад могло внести и общее замедление экономической активности в развивающемся мире. Впрочем, ещё слишком рано делать вывод о том, что инфляция – это проблема прошлого, потому что другие внешние факторы работают в обратном направлении. Как отметил Родриго Вергара, управляющий Центральным банком Чили, в подготовленном им выступлении в Джексон-Хоуле, значительная валютная девальвация после весны 2013 года во многих развивающихся странах (особенно в странах-производителях нефти и сырьевых товаров) связана с ростом инфляционного давления на фоне растущего разрыва между реальным и потенциальным объемом производства. В представленной Гитой Гопинат аналитической работе, устанавливающей связь между реакцией цен на изменения валютных курсов и валютой, в которой ведется торговля, прямо говорится об этой проблеме. Поскольку большинство развивающихся стран ведут торговлю в долларах, валютная девальвация ведет к росту цен на импорт практически один в один. В конечном итоге Федеральная резервная система США будет опираться в своих решениях относительно учетной ставки, в первую очередь, исходя из внутригосударственных соображений. После финансового кризиса наблюдается более чем обычная неопределенность относительно масштабов разрыва между реальным и потенциальным производством в Америке, но зато сравнительно меньше сомнений в том, что инфляция в стране под контролем. Весь остальной мир пользуется этим благоприятным инфляционным климатом. Но пока ФРС готовится к своему сентябрьскому заседанию, его руководителям стоит подумать о том, что не надо игнорировать нечто, упущенное из виду в Джексон-Хоуле: необходимость рассматривать внутренние тенденции в глобальном и историческом контексте. Сейчас этот контекст свидетельствует о пользе политики градуализма. Copyright: Project Syndicate, 2015.

В большей части стран из второй половины списка дела идут также не плохо. В период после нефтяных шоков 1970-х и до начала 1980-х почти две трети стран мира демонстрировали уровень инфляции выше 10%. Согласно последним данным (для большинства стран это данные июля или августа), в мире лишь 14 случаев высокой инфляции (на графике это красная линия). Венесуэла (в этом году она не публикует официальную статистику об инфляции) и Аргентина (она не публикует достоверные данные об инфляции уже несколько лет) ярко выделяются в этой группе, в которую также входят Иран, Россия, Сирия, Украина и горстка африканских стран. Доля стран, в которых зафиксирована откровенная дефляция потребительских цен (зелёная линия), в 2015 году оказалась выше, чем доля стран с двузначной инфляцией (7% от общего числа). Какие бы неприятные сюрпризы ни ждали нас в будущем, ситуация с мировой инфляцией сейчас самая спокойная с начала 1960-х. Более того, риски для мировой экономики на самом деле таятся в тенденции к дефляции в 23 развитых странах мира, даже восемь лет спустя после начала мирового финансового кризиса. В этой группе стран средний уровень инфляции составляет 0,2% – это самый низкий уровень с 1933 года. Единственная развитая страна с инфляцией выше 2% –Исландия (2,2% за последние 12 месяцев). Хотя мы не знаем, что могло бы произойти, если бы монетарные власти вели другую политику, легко себе представить, что без политики количественного смягчения в США, Европе и Японии экономика этих стран завязла бы в посткризисном дефляционном болоте, таком же, как в 1930-х. В начале того ужасного десятилетия дефляция стала реальностью почти во всех странах мира и во всех развитых странах без исключения. А в последние два года по меньшей мере шести развитым странам мира – а как максимум восьми – пришлось бороться с дефляцией. Падение цен означает рост реальной стоимости имеющихся долгов и увеличение бремени обслуживания долга из-за более высоких реальных процентных ставок. В результате более вероятными становятся дефолты, банкротства и экономический спад, что приводит к ещё большему давлению на цены и их снижению. Проницательное предупреждение Ирвинга Фишера, сделанное в 1933 году, относительно подобной дефляционно-долговой спирали хорошо резонирует с сегодняшней ситуацией, поскольку государственный и частный долг в большинстве стран сейчас находятся на уровнях почти исторического максимума. Особенно поучительным является падение цен на 2,2% в Греции в течение последних 12 месяцев (август 2014 г. – июль 2015 г.). Это самый жёсткий пример нынешней дефляции в развитых странах, которая контрпродуктивна для спокойного решения проблем страны. Средний уровень инфляции в развивающихся странах, достигавший двузначных цифр в середине 1990-х, сейчас равен примерно 2,5% и падает. Резкое падение цен на нефть и сырьевые товары в ходе текущего суперцикла помогло смягчить инфляционное давление, но определенный вклад могло внести и общее замедление экономической активности в развивающемся мире. Впрочем, ещё слишком рано делать вывод о том, что инфляция – это проблема прошлого, потому что другие внешние факторы работают в обратном направлении. Как отметил Родриго Вергара, управляющий Центральным банком Чили, в подготовленном им выступлении в Джексон-Хоуле, значительная валютная девальвация после весны 2013 года во многих развивающихся странах (особенно в странах-производителях нефти и сырьевых товаров) связана с ростом инфляционного давления на фоне растущего разрыва между реальным и потенциальным объемом производства. В представленной Гитой Гопинат аналитической работе, устанавливающей связь между реакцией цен на изменения валютных курсов и валютой, в которой ведется торговля, прямо говорится об этой проблеме. Поскольку большинство развивающихся стран ведут торговлю в долларах, валютная девальвация ведет к росту цен на импорт практически один в один. В конечном итоге Федеральная резервная система США будет опираться в своих решениях относительно учетной ставки, в первую очередь, исходя из внутригосударственных соображений. После финансового кризиса наблюдается более чем обычная неопределенность относительно масштабов разрыва между реальным и потенциальным производством в Америке, но зато сравнительно меньше сомнений в том, что инфляция в стране под контролем. Весь остальной мир пользуется этим благоприятным инфляционным климатом. Но пока ФРС готовится к своему сентябрьскому заседанию, его руководителям стоит подумать о том, что не надо игнорировать нечто, упущенное из виду в Джексон-Хоуле: необходимость рассматривать внутренние тенденции в глобальном и историческом контексте. Сейчас этот контекст свидетельствует о пользе политики градуализма. Copyright: Project Syndicate, 2015.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2199 vizualizări

Data publicării:

12 Septembrie /2015 14:30

Catalogul tematic

Noutăți

Etichete:

инфляция | ФРС | мнение экспертов

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *