Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Ca urmare a încheierii contractului de depozit cu instituția financiară din RM, agentul economic – rezident al parcului IT obține venituri sub formă de dobânzi. Veniturile respective (dobânzile de la depozitul bancar)se vor impozita cu impozitul unic de 7%?

Până la expirarea termenului limită de prezentare a Declarației privind impozitul pe venit pentru persoanele fizice (formularul CET15) au mai rămas 10 zile. Publicaţia noastră continuă informarea contribuabililor cu privire la aspectele ce ţin de depunerea Declaraţiei şi oferă răspunsuri la cele mai frecvente întrebări adresate de persoanele care au obligaţia şi dreptul de prezentare CET15. În ce cazuri persoana fizică are obligații de a prezenta Declarația cu privire la impozitul pe venit?

Veniturile bugetului de stat pentru anul curent vor fi majorate cu 541698,3 mii lei. Astfel, de la suma aprobată de 33225042,4 mii lei, acestea vor ajunge la 33766740,7 mii lei.

Activitatea de bază a întreprinderii este cultivarea merelor. Dat fiind faptul că aceste lucrări au caracter sezonier, ea contractează forță de muncă pentru strângerea roadei pe o perioadă determinată. Cum urmează să supună întreprinderea plățile acordate impozitării și cum se vor reflecta plățile date în Dările de seamă? Totodată, unele persoane contractate solicită să nu li se rețină contribuțiile obligatorii (sociale și medicale), motivând că sunt deja asigurați. Care sunt acțiunile legale pe care trebuie să le întreprindă angajatorul în cazul dat?

O persoană fizică angajată ca zilier la întreprinderea A SRL a acordat în arendă un tractor aceleiași entități. Ce dări de seamă aferente impozitului pe venit urmează să prezinte entitatea în acest caz și cum se vor reflecta plățile pentru serviciile prestate ca zilier și pentru arenda tractorului?

În conformitate cu modificările operate la art. 5 din Codul fiscal (CF) prin Legea nr. 257 din 16.12.2020 cu privire la modificarea unor acte normative (Legea nr. 257/2020), începând cu 1 ianuarie 2021, noțiunile de reprezentanță permanentă și reprezentanța entității nerezidente au următorul conținut: pct. 15) din art. 5 al CF definește noțiunea de reprezentanţă permanentă ca loc fix de afaceri prin care nerezidentul desfășoară, integral sau parţial, activitate de întreprinzător în RM, fie direct, fie printr-un agent cu statut dependent, inclusiv:

În Transnistria au fost simplificate reglementările pentru importul mijloacelor de transport și au fost ridicate restricțiile privind limita de vârstă a acestora de 15 ani.

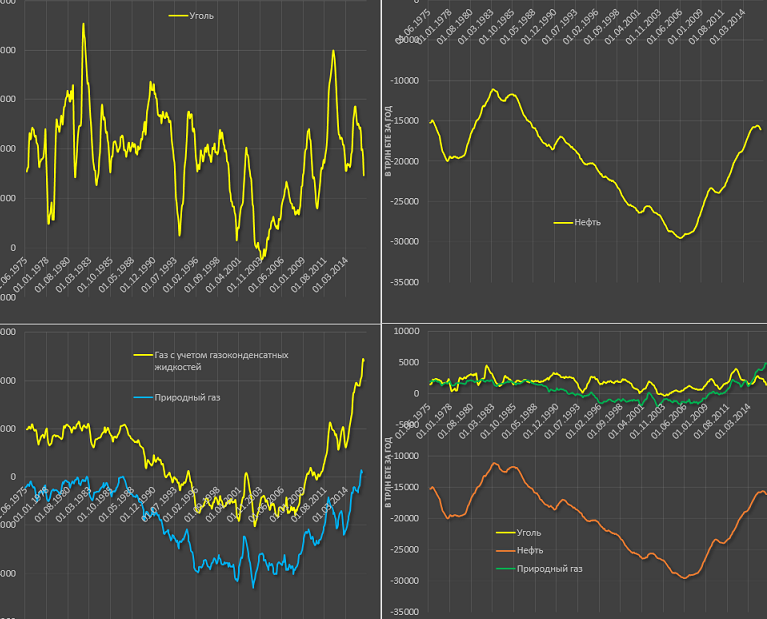

În zece luni ale anului curent, importul resurselor energetice în Moldova a crescut cu 25,4 la sută – până la $603,4 mil.

Se modifică descrierea unor coduri ale documentelor prevăzute în anexele nr.1 și nr. 14 ale Normelor tehnice privind imprimarea, utilizarea şi completarea declaraţiei vamale în detaliu, aprobate prin Ordinul nr. 366-O/2009. Ordinul Serviciului Vamal nr. 246-O din 28 mai 2019 cu privire la modificarea acestuia a fost publicat în Monitorul Oficial din 7 iunie curent. Astfel, codul documentului 062 va avea descrierea Autorizație de funcționare a antrepozitului vamal, denumirea anterioară fiind Autorizaţie de antrepozit vamal. Totodată, se modifică descrierea codului documentului 063 în Acord de perfecționarea activă, iar descrierea codului 064 – în Acord de perfecționare pasivă.

Un contribuabil cu statut de persoană juridică SRL X din RM preconizează în anul curent să procure de la o persoană fizică nerezidentă Y o proprietate imobiliară, aflată în RM.Care sunt obligaţiile fiscale ale SRL “X” aferente tranzacţiei respective?

Privind termenii obligaţiei fiscale a TVA la importul de servicii Ministerul Finanţelor, în legătură cu modificarea unor prevederi ale Codului fiscal, operate prin Legea nr. 48 din 26 martie 2011 (Monitorul Oficial nr. 53 din 4 aprilie 2011), aduce la cunoştinţa IFS teritoriale şi DMC despre unele aspeсte referitoare la data apariţiei obligaţiei fiscale la importul de servicii. Conform articolelor 101 (4), 109 (1) şi 115 (2) din Codul fiscal, în redacţia Legii nr. 48 din 26.03.2011, începînd cu 4 aprilie 2011, subiecţii antreprenoriatului care importă servicii achită TVA la data efectuării plăţii, inclusiv a plăţii prealabile nerezidenţilor pentru serviciul de import.

Odată cu trecerea de la regimul standard de impozitare la cel special sau invers, noile prevederi se aplică începând cu luna următoare lunii în care a fost obținut titlul de rezident al parcului pentru tehnologia informației sau, respectiv, a fost retras acest titlu (art. 375 din Codul fiscal).

La importul dializatorilor de către parteneri în cadrul proiectelor de parteneriat public-privat (PPP) vor fi aplicate facilități fiscale și vamale. În Monitorul Oficial din 8 martie curent a fost publicat Ordinul Serviciului Vamal nr. 78-O din 21 februarie 2019 cu privire la completarea anexei nr. 11 la Ordinul nr. 346-O din 24.12.2019 ”Referitor la aprobarea Normelor tehnice privind imprimarea, utilizarea și completarea declarației vamale în detaliu”.

În conformitate cu art. 84 alin. (1) din Codul fiscal, agenţii economici sînt obligaţi să achite, nu mai tîrziu de 25 martie, 25 iunie, 25 septembrie şi 25 decembrie ale anului fiscal, sume egale cu 1/4 din:

Astăzi, 16 august 2019, în cadrul unei ședințe plenare extraordinare, Parlamentul a votat în două lecturi proiectul de lege ce vizează măsurile fiscale de mobilizare a veniturilor și asigurare a stabilității bugetare, care au fost negociate anterior cu Fondul Monetar Internațional. Astfel, proiectul prevede modificări la Codul fiscal, Legea privind declararea voluntară și stimularea fiscală, Legea privind plata pentru poluarea mediului și Legea cu privire la tichetele de masă.

Situațiile financiare ale Comisiei Naționale a Pieței Financiare, sub toate aspectele semnificative, oferă o imagine corectă și fidelă, în conformitate cu cadrul aplicabil de raportare financiară, se menționează în raportul Curții de Conturi privire la Raportul auditului situațiilor financiare ale CNPF încheiate la 31 decembrie 2018. Hotărârea cu privire la raportul menționat este publicată în Monitorul Oficial din 7 iunie curent. Nu am identificat evenimente, condiții sau aspecte care să indice existența unei incertitudini ce ar putea pune la îndoială în mod semnificativ capacitatea entității de a-și continua activitatea conform principiului continuității activității. Totodată, deși au fost create provizioane, se denotă riscul de compromitere/nerecuperare a unor creanțe în sumă de 338,7 mii lei, cauzate de litigii și proceduri de

În 2016, veniturile statului de la activitatea de licențiere s-au redus cu 15,2 la sută în comparație cu 2015 și au însumat 105,9 mil. lei. Potrivit informațiilor de la Camera de Licențiere din Moldova, aproape 81,7 la sută din veniturile de la licențiere au fost asigurate, anul trecut, de agenții economici, care au primit licență pentru organizarea jocurilor de noroc, mai ales că licențe pentru astfel de activități au fost eliberate doar pana pe 22 octombrie. Astfel, acumulările de pe participanții acestei piețe au constituit 87,87 mil. lei, în descreștere cu 16,1 la sută față de 2015.

Activitatea vamală include promovarea politicii vamale, asigurarea respectării reglementărilor vamale la trecerea mărfurilor, mijloacelor de transport şi persoanelor peste frontiera vamală a Republicii Moldova, perceperea drepturilor de import şi drepturilor de export, vămuirea, controlul şi supravegherea vamală, alte activităţi de promovare a politicii vamale.

Firma de producere și comerț a importat marfă de uz casnic, care pe perioada de garanție este obligată să efectueze în caz de necesitate reparații fără plată. În acest scop furnizorul de marfă ne livrează piesele de schimb fără plată. Se va permite spre deduceri în scopuri fiscale valoarea pieselor de schimb primite fără plată, utilizate la reparația mărfii în perioada de garanție?

Moldova şi-a păstrat poziţia în clasamentul Doing Business 2018, ocupând locul 44 dintre 190 de ţări. Potrivit raportului privind excelența în afaceri Doing Business 2018, elaborat de Banca Mondială și Corporația Financiară Internațională, Moldova este situată între Serbia și România, cu un indice de 73% din 100% (+ 0,2 puncte procentuale pe an). În Doing Business 2018, poziția Republicii Moldova s-a îmbunătățit la 3 criterii, la 5 s-a înrăutățit, la 2 — a rămas neschimbate.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.