Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Conform art.311 alin.(1) și alin.(2) și art.39 alin.(1) din Legea nr.135/2007 privind societățile cu răspundere limitată, în redacția Legii pentru modificarea unor acte normative (reglementarea relaţiilor dintre asociaţii/ fondatorii societăţilor comerciale)

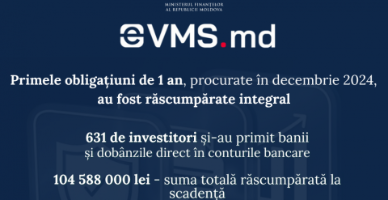

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Agentul economic rezident al Republicii Moldova efectuează achitări sub formă de royalty în folosul unei entități rezidente a Marii Britanii (care ulterior își schimbă jurisdicția în Emiratele Arabe Unite) pentru dreptul de utilizare a unei mărci comerciale. Care este regimul fiscal al plăților respective? Cum urmează a fi reflectate aceste plăți în Declaraţia Forma IPC21)?

Seceta anului 2022 a avut impact negativ asupra producătorilor agricoli din Moldova. În aceste condiții mai mulți contabili-practicieni întâmpină dificultăți ce țin de contabilizarea și determinarea obligațiilor fiscale în cazul vânzării producției agricole la preț mai mic decât costurile de producție. În articolul dat venim cu recomandări și analiză aferente aspectelor contabil și fiscal la acest subiect.

În luna aprilie 2021 prețurile medii de consum au crescut cu 14,8% în comparație cu luna martie și cu 2,83% față de luna aprilie 2020, potrivit datelor publicate de Biroul Național de Statistică. În perioada de raportare esențial s-au majorat preţurile la produse alimentare precum: cartofi proaspeți – cu 18,0% și varză – cu 51,0%, creșterea fiind mai mică la ceapă uscată – cu 3,9%, fructe proaspete – cu 4,0%, uleiuri și grăsimi – cu 3,5%, carne, preparate și conserve din carne – cu 2,2%, peşte şi conserve din peşte – cu 1,6%, lapte integral proaspăt – 0,9% și zahăr – 0,8%. În același timp, s-au diminuat prețurile la ouă de găină cu 2,9% și legume rădăcinoase – cu 2,4%.

În articol vor fi examinate aspectele ce țin de perfecționarea documentelor în colectarea ouălor și determinarea adaosului greutății vii a păsărilor, luând în considerare documentele primare și centralizatoare care ar asigura managementul de top cu informațiile necesare în luarea deciziilor referitor la:

SRL „Agrotek Park”, fondată de Universitatea Tehnică a Moldovei i se va acorda titlul de Parc Industrial de categoria B și va administra Parcul Industrial „Agrotek Park”, ce va fi amplasat în mun. Chișinău.

Contribuabilul X a optat pentru aplicarea prevederilor art.87 alin. (1/1) din CF și pentru perioada 2023-2025 preconizează să nu achite dividende. În cazul în care acesta în anul 2027 va decide să distribuie dividende aferente profitului anului 2026, va fi obligată entitatea să țină cont de

Darea de seamă privind dividendele ce urmeaza a fi achitate la buget de către societățile pe actiuni cu cota de proprietate a statului (forma DPP16) și Darea de seamă privind defalcările din profitul net al întreprinderilor de stat şi municipale (forma DISM16) vor fi comasate.

Survine oare obligația de achitare a impozitului pe venit din activitatea de întreprinzător în cazul îndreptării profitului net la majorarea capitalului social de către subiectul care a aplicat amânarea achitării impozitului pe venit în conformitate cu prevederile art. 87 alin. (11) din Codul fiscal?

Organizația pentru Dezvoltarea Antreprenoriatului anunță că circa 400 de antreprenori din țară au accesat credite prin Programul Guvernamental pentru susținerea antreprenorilor 373. Valoarea totală a creditelor acordate ajunge la 1,3 miliarde de lei, iar cea a investițiilor prognozate în economia tării este de 2 miliarde de lei.

Modul de eliberare sub formă de document electronic a certificatului de concediu medical persoanelor asigurate în sistemul public de asigurări sociale și șomerilor va fi reglementat de prevederile Instrucțiunii, aprobate prin HG nr. 667 din 8 octombrie 2025.

În acest articol ne-am propus să dezvăluim metodele de contabilizare a activelor primite cu titlu gratuit (donație) prin prisma prevederilor actelor normative și, totodată, să înaintăm unele propuneri de soluționare a subiectului abordat, pe care poate să le aplice entitatea. În partea ce ține de modul de contabilizare a tranzacțiilor economice aferente activelor primite cu titlu gratuit de către entitățile din sectorul corporativ, ținem să menționăm că este necesar de dezvăluit următoarele aspecte: • reglementarea normativă a tranzacțiilor aferente activelor primite cu titlul gratuit sub formă de: donații, ajutoare umanitare etc.;

Gestionarea bazelor de date, înregistrarea, actualizarea, arhivarea, dar și radierea informațiilor relevante privind serviciile de consiliere agricolă, va fi asigurată prin intermediul Sistemului informațional „Sistemul de cunoștințe și inovare în

Ministerele şi alte autorităţi administrative centrale vor putea promova, prin intermediul reprezentantului statului, la adunarea generală a acționarilor societăților pe acțiuni din sectorul energetic cu activitate reglementată, care au format devieri tarifare pozitive confirmate de către ANRE,

Statul și entitățile cu autonomie financiară primesc ajutoare umanitare, care sunt distribuite și totodată utilizate de către acestea. În prezentul articol vom expune modul de contabilizare a ajutoarelor umanitare primite, distribuite și utilizate de către entitățile cu autonomie financiară. Care acte normative reglementează recepționarea, distribuirea și utilizarea ajutoarelor umanitare? Recepționarea, distribuirea şi utilizarea ajutoarelor umanitare este reglementată de Legea nr. 1491/2002 cu privire la

În anul 2024 societățile de asigurări au plătit despăgubiri și indemnizații de asigurare cu 25,3% mai mult decât în anul precedent, conform datelor publicate de Biroul Național de Statistică.

Procedurile legate de moștenire au fost simplificate. Un proiect de lege care prevede acest lucru a fost votat în a doua lectură de 61 de deputați.

Conform art. 1314 alin. (1) și alin. (2) din Codul civil (în continuare – CC), prin contractul de leasing, o parte (locator) se obligă să asigure celeilalte părţi (locatar), în decursul unui termen convenit care depăşeşte 1 an (termenul de leasing),

Instrucțiunea privind constatarea incapacității temporare de munca, condițiile și modul de eliberare al certificatului de concediu medical, va reglementa eliberarea sub formă de document electronic al certificatului de concediu medical pentru persoanele asigurate în sistemul public de asigurări sociale și șomerilor.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.