Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Ministerul Finanțelor a inițiat pe data de 11 noiembrie 2021 procedura de consultare a propunerilor de măsuri fiscale și vamale pentru anul 2022. Acestea în mare parte au rezultat din discuțiile preliminare cu reprezentanții asociaților de afaceri și alți actori la data 30 septembrie 2021, fiind incluse doar măsurile care nu erodează substanțial veniturile bugetare pentru anul 2022 și au un nivel înalt de consens. Restul propunerilor, care au un impact bugetar mai sporit și/sau necesită identificarea unor soluții de consens între toți actorii implicați vor fi discutate în următorul exercițiu.

Conform bazei de date a Agenţiei Naţionale pentru Ocuparea Forţei de Muncă, la data de 13 iulie 2020 erau în evidenţă 8491 locuri de muncă vacante, practic la nivelul înregistrat acum o lună, când erau 8442 posturi libere. Cele mai multe locuri de muncă vacante sunt înregistrate în mun. Chișinău – 2427 și în mun. Bălți – 1090. Totodată, cele mai puține locuri vacante sunt în Dondușeni – 35. Potrivit datelor, pentru persoanele cu nivel de instruire superior şi mediu de specialitate sunt disponibile 2032 locuri de muncă, constituind circa 24% din numărul total.

Capitolul I Capitolul I, partea a II-a Capitolul II Capitolul III

Procesul contravenţional are drept scop constatarea contravenţiei, examinarea şi soluţionarea acesteia, constatarea cauzelor şi condiţiilor care au contribuit la săvârşirea contravenţiei, se spune în art.374 alin.(2) din Codul contravențional (CC). Prin Legea privind modificarea unor acte legislative nr.159 din 12 octombrie 2018, în CC a fost introdus un nou tip de contravenție — imixtiunea în procesul contravențional. Imixtiune, potrivit dicționarului explicativ a limbii române (DEX) reprezintă amestec nemotivat și nedorit în treburile altcuiva.

În vederea determinării obligației fiscale aferente taxei pentru amenajarea teritoriului, este necesar de a fi determinată inițial baza impozabilă, reglementată de lit. a) coloana 2 din Anexa la Titlul VII al Codului fiscal.

Piața muncii din Republica Moldova simte o lipsă de cadre bine instruite, iar autoritățile sunt în căutare de noi mecanisme pentru facilitarea angajării în câmpul muncii. Totodată, începând cu anul 2019, este implementat un nou cadru legislativ privind promovarea ocupării forței de muncă, cu măsuri noi aliniate practicilor comunitare ce sunt destinate atât șomerilor, cât și agenților economici. Astăzi, 15 decembrie, pe platforma Consiliului Economic s-a desfășurat un webinar dedicat comunității de afaceri, în cadrul căruia reprezentanți ai Agenției Naționale pentru Ocuparea Forței de Muncă au vorbit despre mecanismele de susținere financiară oferite de stat antreprenorilor la crearea locurilor noi de muncă și la ocuparea acestora.

Deținătorii de patentă, cărora li s-a stabilit ajutorul de şomaj în perioada stării de urgenţă şi care până la momentul actual nu au primit banii prin intermediul oficiilor poştale, pot să-i ridice până la 30 iulie 2020, anunță Casa Naţională de Asigurări Sociale. Sumele nesolicitate de către beneficiari vor fi restituite de către prestatorul de servicii de plată pe contul CNAS şi nu vor mai fi direcţionate către deținătorii de patentă. Informația privind titularii de patente valabile şi persoanele fizice subiecți ai impunerii conform cap. 102 şi 103 din Titlul II al Codului fiscal care desfăşoară activităţi în domeniul comerțului și/sau prestării de servicii în pieţele și centrele comerciale care și-au sistat activitatea în perioada 16 mai - 30 iunie 2020 în conformitate cu hotărârile Comisiei Naționale Extraordinare de Sănătate Publică, au fost selectaţi conform sistemului informațional al Serviciului Fiscal de Stat.

Serviciul Fiscal de Stat amintește că, prin Dispoziția Comisiei pentru Situații Excepționale a Republicii Moldova nr.3 din 23 martie 2020, a fost modificat termenul de prezentare a unor dări de seamă aferente obligațiilor fiscale pentru anul 2019. Astfel, către data de 25 aprilie a fost amînat termenul de prezentare a: • Dării de seamă privind impozitul pe venitul din activitatea operaţională (Forma IVAO15) aferentă anului 2019 pentru genţii economici subiecţi ai sectorului întreprinderilor mici şi mijlocii care aplică regimul fiscal prevăzut la Capitolul 71 din Codul fiscal;

Activitatea bancară este considerată sistemul sanguin al economiei oricărui stat. Aceasta poate asigura atât stabilitatea financiară (la general), cât și posibilitatea de dezvoltare a unei afaceri sau de realizare a visului unui om simplu, însă este însoțită de o mare responsabilitate, provocări permanente și precauție. Stimați angajați din domeniul bancar,

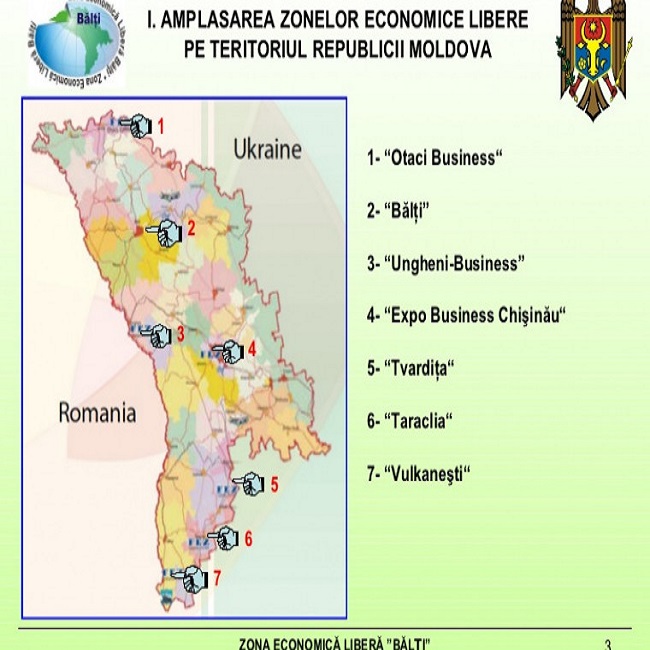

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Comisia pentru Situaţii Excepţionale a Republicii Moldova a decis extinderea perioadei de odihnă pentru angajații instituțiilor bugetare în perioada 7 aprilie – 17 aprilie 2020, cu posibilitatea prelungirii până la data de 28 aprilie. Decizia a fost luată la solicitarea Ministerului Sănătății, Muncii și protecției Sociale bazată pe recomandarea Organizației Mondiale a Sănătății. Cu toate acestea, personalul structurilor care asigură necesitățile vitale ale cetățenilor, își vor continua activitatea. Ulterior, perioada 30 martie – 3 aprilie, dar și cea declarată astăzi, vor fi recuperate, inclusiv prin instituirea săptămânii cu șase zile lucrătoare. Menționez că, salariile bugetarilor pentru zilele de sistare a activității vor fi achitate, a declarant prim-ministrul RM Ion Chicu.

Prezintă Declarația privind taxa pe valoare adăugată (Forma TVA12) Cabinetul avocatului (CA) și Biroul asociat de avocați (BAA) în cazul la procurarea proprietății de la întreprinderile înregistrate în calitate de plătitori de TVA, declarate în proces de insolvabilitate, cu excepția celor în procedură de restructurare și realizare a planului, în conformitate cu prevederile Legii insolvabilității nr. 149/2012 (Legea nr. 149/2012)? Subiecții impozabili stipulați la art. 94 lit. e) din CF calculează TVA pentru procurările indicate la art. 95 alin. (1) lit. e) din CF prin aplicarea cotei corespunzătoare a impozitului, stabilită pentru proprietatea procurată, la valoarea procurării ei. În conformitate cu art. 115 alin. (1) din CF, fiecare subiect impozabil, specificat la art. 94 lit. a), c) și/sau lit. e), este obligat să prezinte Declarația privind TVA pentru fiecare perioadă fiscală.

Începând cu perioada luna iunie 2020, indicatorul rândului 4.2 din Forma IPC18 se completează cu sumele plătite în perioada de gestiune a indemnizațiilor de incapacitate temporară de muncă calculate şi declarate în perioadele de până în luna iunie 2020 şi după această perioadă, în cazul concediilor medicale acordate până la 31 mai 2020 inclusiv, care continuă şi după această dată. Ministerul Finanțelor a aprobat modificări și completări în Ordinul nr.126 din 4 octombrie 2017, prin care a fost aprobat formularului tipizat (Forma IPC18) şi Instrucţiunea cu privire la modul de completare a acestuia. Acțiunea a fost necesară pentru ajustarea reflectării informației cu prevederile Legii nr.60 privind instituirea unor măsuri de susținere a activității de întreprinzător şi modificarea unor acte normative. Ordinul nr.77 din 17 iunie 2020 a fost publicat în MO din 20 iunie curent.

Unul din angajaţii întreprinderii care în septembrie 2019 a fost eliberat din serviciu s-a adresat în instanţa de judecată. În luna mai 2021 a fost emisă hotărârea instanței prin care este dispusă restabilirea persoanei și achitarea de către întreprindere în beneficiul persoanei a unei sume în mărimea salariului mediu pe toată perioada de lipsă forţată de la serviciu. La etapa dată întreprinderea nu va achita suma respectivă, deoarece intenționează să atace hotărârea în instanțele superioare. Însă, potrivit aceleiași hotărâri, întreprinderea se obligă în conformitate cu art. 256 al Codului de procedură civilă să achite un salariu mediu care este stipulat că se execută imediat. Cum urmează a fi declarată această sumă în tabelul nr. 2 al Dării de seamă IPC21? Persoana urmează a fi reangajată începând cu luna iunie 2021.

O companie austriacă care a deschis o reprezentanță permanentă în Republica Moldova suportă anumite cheltuieli administrative în cadrul activității sale. Se vor permite spre deducere cheltuielile administrative? Cum se vor reflecta corect acestea în Declarația cu privire la impozitul pe venit (forma VEN12)?

În conformitate cu prevederile art. 52 alin. (1) din Codul fiscal, la organizații necomerciale sînt atribuite organizațiile înregistrate în conformitate cu legislația în vigoare, şi anume: a) asociaţia obştească – conform Legii nr.837-XIII din 17 mai 1996 cu privire la asociaţiile obşteşti; a1) asociaţia de coproprietari în condominiu – conform Legii condominiului în fondul locativ nr.913/2000;

Munca prestată în timp de noapte este retribuită cu aplicarea adaosului în mărime de cel puțin jumătate din salariul de bază pe unitate de timp stabilit salariatului. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la limitarea efectuării a muncii de noapte. Pentru încălcarea cerințelor legale privind efectuarea muncii pe timp de noapte poate fi aplicată sancţiunea sub formă de amendă în cazurile și în limitele prevăzute de legislaţie.

De zeci de ani munca nedeclarată rămâne un fenomen, combaterii căruia autorităţile acordă o atenţie sporită. Cu toate că răspunderea pentru încălcările de această natură a devenit mai dură, angajarea neformală mai este admisă de unii agenţi economici. În tabelul de mai jos găsiţi datele statistice cu privire la utilizarea muncii nedeclarate depistate de organele de stat în perioada anilor 2006-2019.

Pentru anul 2020 (conform Anexei 8D din Declarația privind impozitul pe venit (forma VEN12) întreprinderea „M” SRL, plătitor al TVA, a reflectat impozit pe venit spre achitare către fiecare termen a câte 30000 lei. În luna august 2020, întreprinderea a achitat în prealabil (avans) dividendele pentru anul 2020 în sumă de 200000 lei și impozit în sumă de 24000 lei. Către 25 septembrie 2020 ce sumă a impozitului pe venit în rate urmează să achite întreprinderea „M”: 30000 lei sau se trece în cont suma impozitului pe venit achitat în urma achitării impozitului pe venit în rate?

1. (29.2.3.61) Este în drept persoana fizică – pensionar să beneficieze de scutire personală în cazul plăților primite în urma unui contract de prestării servicii? 2. (29.1.3.5.23) Are oare dreptul entitatea să calculeze în scopuri fiscale amortizarea aferent imobilului care nu este dat în exploatare?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.