Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Pentru o generalizare a primei părți recapitulăm că angajații din unitățile cu autonomie financiară sunt salarizați în baza prevederilor:

Contribuabilii persoane fizice care nu desfășoară activitate de întreprinzător au obligația de a depune Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) aferentă anului 2023 până la 30 aprilie inclusiv a anului curent. Cine are obligația de a prezenta Declarația (Forma CET18)?

Orice om ar dori să-și crească economiile cât mai mult și cât mai repede posibil. De această dorință profită organizatorii de piramide financiare, cu toate că acestea în niciun caz nu pot fi considerate instrumente de economisire, contrar imaginației multor persoane naive.

Începând cu data de 01 ianuarie 2025 intră în vigoare mai multe modificări la Codul fiscal privind impozitul pe venit, taxa pe valoare adăugată, accize, impozite și taxe locale, precizează Serviciul Fiscal de Stat.

În domeniul tehnologiei informației și comunicațiilor putem remarca o categorie majoră de facilități care are implicații semnificative asupra poverii fiscale, iar până la 1 ianuarie 2024 a fost în vigoare și facilitățile la impozitul pe venit pentru angajații agenților economici a căror activitate de bază este realizarea de programe :

Compania Națională de Asigurări în Medicină (CNAM) semnalează o creștere a cazurilor de dezinformare care circulă în mediul online despre plata primei de asigurare obligatorie de asistență medicală în sumă fixă,

Fenomenul salariilor „în plic” și desfășurarea muncii „la negru” se referă la practicile ilegale și neregulate în cadrul unui raport de muncă, care, în rezultat prejudiciază economia și societatea în întregime,

Noțiunea de subdiviziune este stabilită de art. 5 pct. 29) din Codul fiscal și pct. 3 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul SFS nr. 352/2017, potrivit căreia aceasta constituie o unitate structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Patenta de întreprinzător este un certificat de stat nominativ, ce atestă dreptul de a desfășura genul de activitate de întreprinzător indicat în ea în decursul unei anumite perioade de timp printr-un sistem simplificat de înregistrare, impozitare, evidență

Întreprinderea a colectat fier uzat de la persoanele fizice ce nu practică activitate de întreprinzător; achitarea a avut loc în luna decembrie 2021 și ianuarie 2022. Ce obligații fiscale rezultă pentru persoana juridică? Urmează a fi întocmit actul de achiziție? Prevederile art. 44 alin. (1) lit. a) și (2) lit. a) din Codul fiscal, stabilesc că pentru persoanele fizice care nu desfăşoară activitate de întreprinzător se aplică metoda de evidență contabilitatea de casă. Prin contabilitate de casă se înțelege metoda conform căreia venitul este raportat la anul fiscal în care acesta este obținut în mijloace băneşti sau sub altă formă.

Camera de Comerț Americană din Moldova, în parteneriat cu Ministerul Finanțelor și Camera Consultanților Fiscali din România, a organizat cea de-a patra ediție a TAXCON23

Сonform prevederilor art. 901 alin. (35) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 6% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier) şi a persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103, pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Anul 2023 a fost marcat de mult-așteptatele modificări în formularul Declarației cu privire la impozitul pe venit (forma VEN12) și Modul de completare a acestuia care au fost aprobate prin Ordinul ministrului finanțelor nr. 99/2023 cu privire la modificarea Ordinului ministrului finanțelor nr. 153/2017 (OMF nr. 99/2023)

Rezidenții parcurilor pentru tehnologii informaționale care achită dividende acționarilor (asociaților) săi pe parcursul perioadei fiscale urmează să achite impozit pe venit din profitul perioadei fiscale în curs? În scopuri fiscale, potrivit prevederilor art.12 pct.3) din Codul fiscal (CF), dividend reprezintă venitul obținut din repartizarea profitului net între acționari (asociați) în conformitate cu cota de participație depusă în capitalul social, cu excepția venitului obținut în cazurile lichidării complete a agentului economic.

Astăzi, în Monitorul Oficial (nr.379-382) a fost publicat Ordinul Ministrului finanțelor nr.90 din 4 octombrie 2023, prin care au fost introdus unele modificări în formularul-tip Darea de seamă privind activitatea desfășurată de nerezidenți în Republica Moldova şi veniturile obținute de către aceștia (Forma NER-17) și a Modului de completare a acesteia.

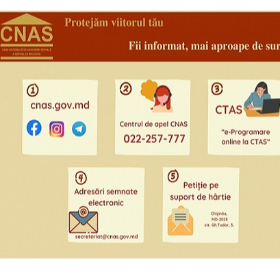

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

Orice informație deținută de Serviciul Fiscal de Stat (în continuare – SFS) este calificată drept secret fiscal. Excepție este informația cu privire la încălcarea legislației.

Potrivit prevederilor Codului fiscal, orice activitate exercitată în condițiile legii, cu excepţia muncii efectuate în baza contractului (acordului) de muncă, desfăşurată de către o persoană cu scopul de a obţine venit sau, în urma desfăşurării căreia, indiferent de scopul activităţii, se obţine venit, se consideră activitate de întreprinzător/afacere (business).

În Monitorul Oficial nr.356-365b din 10 iunie 2025 a fost publicat Ordinul Ministerului Finanțelor nr. 64 din 25 iunie 2025 prin care a fost modificat formularul Declarației cu privire la impozitul pe venit pentru organizațiile necomerciale – forma ONG17,

Potrivit art.90/1 alin.(3/7) din Codul fiscal băncile, asociațiile de economii şi împrumut, precum şi emitenții de valori mobiliare corporative rețin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente. Deasemenea, conform art.89 din Codul fiscal, fiecare plătitor, menţionat la art.90, de dobînzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobîndă şi să achite ca parte a impozitului o sumă egală cu 12% din plată.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.