Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Art.117 alin.(2) din Codul fiscal, stabileşte expres elementele obligatorii care urmează a fi indicate în factura fiscală.

În conformitate cu art.120 lit. b) din Codul fiscal,

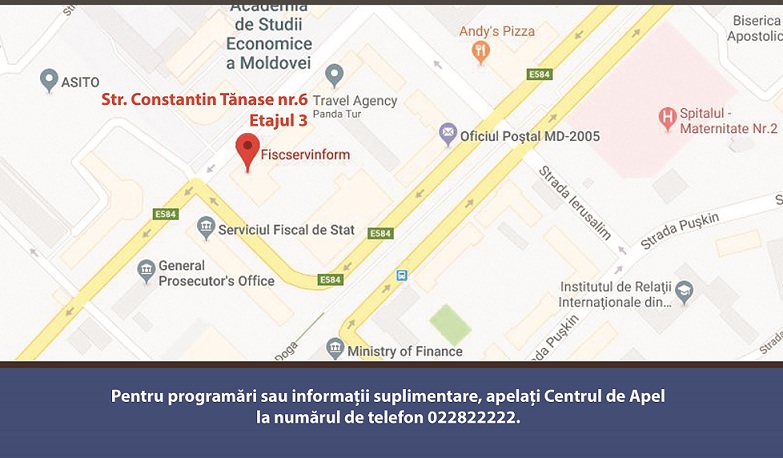

Stimați contribuabili, Vă informăm că începând cu data de 05 martie 2018, în mun. Chișinău va activa un singur Centru de deservire a contribuabililor, amplasat pe adresa str. Constantin Tănase 6, etajul 3, bir. 303, în cadrul centrului contribuabilii pot beneficia de servicii precum:

Potrivit prevederilor art.126 alin.(1) din Codul fiscal, persoanele juridice şi persoanele fizice care preconizează să se ocupe sau care se ocupă cu prelucrarea şi/sau fabricarea mărfurilor pasibile impunerii cu accize sunt obligate să primească certificatul de acciz de modelul stabilit, până a începe desfăşurarea activităţii în cauză.

Contextul economic global, precum și cel național, a reflectat necesitatea efectuării unor intervenții pe dimensiunea reglementărilor fiscale și vamale în vederea promovării unui sistem de impozitare care să asigure: consolidarea veniturilor bugetare necesare finanțării cheltuielilor publice, în special urmare majorării cheltuielilor pe domeniul sănătății și protecției sociale; creșterea veniturilor disponibile ale populației, în special a familiilor cu copii; echitate și simplitate în procesul de conformare, raportare și achitare a impozitelor.

În prima lună a anului curent, bugetele locale au fost executate la venituri în sumă de 1245,1 mil. lei, ceea ce reprezintă 6,9% față de suma anuală precizată de 17993,8 mil. lei, potrivit raportului publicat de Ministerul Finanțelor. Astfel, veniturile executate în luna ianuarie 2020 sunt mai mari cu 278,7 mil. lei decât în aceiași perioadă din anul 2019. Datele indică că veniturile din impozite și taxe reprezintă 319,9 mil. lei, dintre care 206,4 mil. lei provin din impozitul pe venit. Din TVA au fost colectate în bugetele locale 8,9 mil. lei, din accize – 0,1 mil. lei, din alte taxe pentru mărfuri și servicii – 8,1 mil. lei.

Veniturile bugetului public național pentru anul 2019 au constituit 62,9 mld. lei, cu 8,5% mai mult decât în anul 2018. Încasările din accize au crescut cu 9%, cele din TVA – cu 8%, veniturile din primele de asigurare medicală – cu 16%, iar veniturile proprii ale bugetului asigurărilor sociale de stat au sporit cu 5% în pofida reducerii cotelor acestora de la 23 la 18%. Totodată, colectările din impozitul pe venit au rămas la nivelul anului 2018 în condițiile în care, la 1 octombrie 2018, a fost pusă în aplicare reforma fiscală prin care s-a dublat scutirea personală și s-a diminuat cota impozitului pe venit de la 18 la 12%. Datele au fost prezentate astăzi în cadrul ședinței lărgite a Colegiului Ministerului Finanțelor, fiind trecute în revistă realizările ministerului și ale instituțiilor din subordine pentru anul 2019, precum și prioritățile stabilite pentru anul curent.

În Monitorul Oficial din 10 ianuarie curent a fost publicată Hotărârea nr. 10 din 3 ianuarie 2020 cu privire la modificarea unor hotărâri ale Guvernului ce actualizează și Lista proiectelor de asistență tehnică în derulare care cad sub incidența tratatelor internaționale pentru aplicarea scutirilor la impozitul pe venit, accize, taxe vamale, taxe pentru efectuarea procedurilor vamale, taxe pentru mărfurile care, în procesul utilizării cauzează poluarea mediului, precum și aplicarea scutirii de TVA cu drept de deducere pentru mărfurile și serviciile destinate acestora. Astfel, Lista este extinsă cu încă partu proiecte noi:

În Monitorul Oficial de astăzi, 31 decembrie, Ministerul Finanțelor a publicat Ordinul nr. 153 din 27 decembrie 2021 cu privire la modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2022. În continuare vă propunem să luați cunoștință de Ordinul publicat. Întru asigurarea achitării și evidenței plăților la bugetul public naţional prin sistemul trezorerial al Ministerului Finanțelor în anul 2022,

Sunt scutite de accize distilatele obținute pe bază de vin, produse în Republica Moldova, utilizate în calitate de materie primă la producerea altor mărfuri? În conformitate cu prevederile art. 4 alin. (61) din Legea pentru punerea în aplicare a titlului IV din CF nr. 1054-XIV din 16 iunie 2000, sunt scutite de accize distilatele obținute pe bază de vin (distilatul pentru divin, distilatul de vin, distilatul de tescovină de struguri, distilatul de drojdie de vin, alcoolul etilic de origine vitivinicolă), produse în Republica Moldova, la scoaterea din încăperea de acciz pentru utilizare în calitate de materie primă la producerea altor mărfuri, conform modului stabilit de Guvern.

În conformitate cu HG nr.246, anexa 3, Serviciul vamal (SV) acordă scutirea de accize la vămuirea mărfurilor importate de către beneficiari, inclusiv de către intermediari selectați în urma licitației, destinate realizării proiectelor de asistenta tehnică sau investițională. Care este modalitatea de acordare a scutirii de accize a companiei ce se ocupa de import, comerț cu ridicata și amănuntul a produselor petroliere, care livrează aceste produse unei instituții, ce face parte din proiect de asistenta tehnica?

Partea I Tabela aferentă amenzilor/penalităților aplicate de Serviciul Fiscal de Stat (conform Legii nr. 178 din 26 iulie 2018)

Recent, Curtea Constituțională a RM a examinat excepția de neconstituționalitate invocată asupra unor prevederi din art. 4 alin. (6) din Legea pentru punerea în aplicare a titlului IV din Codul fiscal nr. 1054-XIV din 16.06.2000 (Legea nr. 1054/2000).

Suport pentru îmbunătățirea sistemului statisticii agricole, Accesul la Justiție în Moldova, Infrastructura digitală pentru antreprenoriat social rural, Suport pentru aplicarea legislației privind deșeurile în Republica Moldova, precum și o serie de alte proiecte de asistenţă tehnică şi investiţională în derulare vor beneficia de facilități fiscale. Ministerul Finanțelor propune spre consultare proiectul de hotărâre pentru modificarea Hotărârii Guvernului nr.246/2010 cu privire la modul de aplicare a facilităților fiscale și vamale aferente realizării proiectelor de asistenţă tehnică şi investiţională în derulare, care cad sub incidenţa tratatelor internaţionale la care Republica Moldova este parte.

Este obligată întreprinderea care a efectuat livrări impozabile cu TVA în sumă de 100 mii lei, să se înregistreze ca subiect al TVA, dacă a efectuat, în aceiaşi perioadă, şi import de servicii în sumă de 1,15 mil. lei? Una din normele cunoscute din Codul fiscal (CF) este cea privind obligativitatea contribuabilului de a se înregistra ca subiect plătitor al TVA prevăzută la art. 112 alin. (1) din CF, conform căreia subiectul care desfăşoară activitate de întreprinzător, cu excepţia autorităţilor și instituţiilor publice specificate la

Guvernul a avizat pozitiv inițiativa legislativă care se referă la abrogarea prevederilor ce permit comercializarea produselor petroliere fără plata TVA și accizelor în punctele de control vamal la ieșirea din țară. Reamintim că în Parlament au fost înregistrate două inițiative legislative în acest sens, iar Guvernul a recomandat comasarea acestora într-un singur proiect. Prima inițiativă propune excluderea din Codul fiscal a prevederilor ce se referă la comercializarea produselor petroliere fără plata TVA și accizelor în zona de control vamal, destinate aprovizionării la ieșirea din țară.

Pentru anul 2019, entitățile economice vor întocmi 3 seturi de situații financiare: prescurtate, simplificate și complete, după cum prevede Legea contabilității și raportării financiare nr. 287 din 15.12.2017. Prezentarea situațiilor financiare, precum și alte aspecte importante au fost discutate în cadrul seminarului intitulat „Închiderea anului 2019: aspecte fiscale și contabile” organizat de Tx &A Co ATA Consult, care a avut loc la 18 ianuarie curent. După cum a explicat șeful Direcției reglementarea contabilității și auditului în sectorul corporativ din cadrul Ministerul Finanțelor, Lidia Foalea, entitățile micro, care reprezintă circa 94% din numărul total al întreprinderilor înregistrate în țara noastră, întocmesc situații financiare prescurtate. Totodată, acestea au dreptul să întocmească și situații financiare simplificate și complete.

În Monitorul Oficial de astăzi, 16 februarie, este publicat Ordinul nr.39 al ministrului Finanţelor din 5 februarie 2018 cu privire la modificarea şi completarea anexei nr.2 la Ordinul ministrului finanțelor nr.118 din 28 august 2017 cu privire la aprobarea formularului tipizat de document primar cu regim special „Factura fiscală” şi a Instrucţiunii privind completarea acestuia. Oferim documentul în versiunea originală. ORDIN cu privire la modificarea şi completarea anexei nr.2 la Ordinul ministrului finanțelor nr.118 din 28 august 2017

1. (4.14.5) Care sunt opțiunile disponibile de depunere, de către subiectul impunerii cu accize, a cererii de anulare a înregistrării statutului de subiect al impunerii cu accize?

1. (4.3.19) Este necesară eliberarea Certificatului de acciză subiecților impunerii cu accize care introduc mărfuri supuse accizelor pe teritoriul Republicii Moldova cu plasarea lor în regim vamal de antrepozit vamal?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.