Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Serviciul Fiscal de Stat este în drept să iniţieze procedura de anulare a înregistrării subiectului impunerii cu accize în cazul în care subiectul impunerii nu a prezentat în termenul stabilit Declaraţia privind accizele pentru două perioade fiscale consecutive. Astăzi, 13 septembrie 2019, Serviciul Fiscal de Stat a publicat în Monitorul Oficial Ordinul cu privire la aprobarea Instrucțiunii privind anularea înregistrării statutului de antrepozitar autorizat. Astfel, la constatarea corespunderii criteriilor de anulare a înregistrării subiectului impunerii cu accize, SFS dispune efectuarea controlului fiscal la fața locului în vederea stabilirii lipsei mărfurilor supuse accizelor aflate în stoc, precum și a constatării faptului încheierii activităţii de prelucrare sau producere a mărfurilor supuse accizelor.

Pentru obținerea statutului de plătitor de accize, contribuabilul care preconizează să se ocupe sau care se ocupă cu prelucrarea și/sau fabricarea mărfurilor pasibile impunerii cu accize are două opțiuni de depunere a cererii de solicitare a Certificatului de acciz: pe suport de hîrtie; prin intermediul Sistemului Informațional Automatizat „e-Cerere”.

Biroul Național de Statistică a elaborat și propune spre consultare publică proiectul hotărârii de Guvern cu privire la aprobarea Programului lucrărilor statistice pentru anul 2021, care reprezintă instrumentul de bază prin care autoritatea centrală în domeniul statisticii oficiale realizează producerea informației oficiale în vederea asigurării utilizatorilor cu informaţiile necesare. Programul cuprinde lista lucrărilor și cercetărilor statistice care vor fi realizate de BNS, precum și lucrările executate și informațiile furnizate de alte autorități și instituții publice în adresa Biroului, cu indicarea nivelului de dezagregare, sfera de cuprindere, periodicitatea și termenul de diseminare a informației.

La data de 31 martie curent, veniturile bugetelor locale au fost executate în sumă de 4129,8 mil. lei, ceea ce reprezintă 22,7% din suma precizată de 18170,5 mil. lei, potrivit datelor publicate de Ministerul Finanțelor. Impozitele și taxele reprezintă 20,5% din venituri, constituind 834,1 mil. lei, dintre care 662,7 mil. lei provin din impozitul pe venit. Impozitul pe proprietate a constituit 19,1 mil. lei din suma precizată de 532,3 mil. lei. În același timp, din achitarea taxei pe valoare adăugată s-au colectat 23,5 mil. lei din suma precizată pentru anul curent de 136,8 mil. lei, iar din accize – 0,9 mil. lei din suma aprobată de 2,1 mil. lei.

1. (4.3.18) Este necesară schimbarea Certificatului de acciz în legătură cu aprobarea prin Ordinul SFS nr.25 din 23 ianuarie 2018 a formularului actualizat al Certificatului de acciză?

Art.117 alin.(2) din Codul fiscal, stabileşte expres elementele obligatorii care urmează a fi indicate în factura fiscală.

În conformitate cu art.120 lit. b) din Codul fiscal,

Contextul economic global, precum și cel național, a reflectat necesitatea efectuării unor intervenții pe dimensiunea reglementărilor fiscale și vamale în vederea promovării unui sistem de impozitare care să asigure: consolidarea veniturilor bugetare necesare finanțării cheltuielilor publice, în special urmare majorării cheltuielilor pe domeniul sănătății și protecției sociale; creșterea veniturilor disponibile ale populației, în special a familiilor cu copii; echitate și simplitate în procesul de conformare, raportare și achitare a impozitelor.

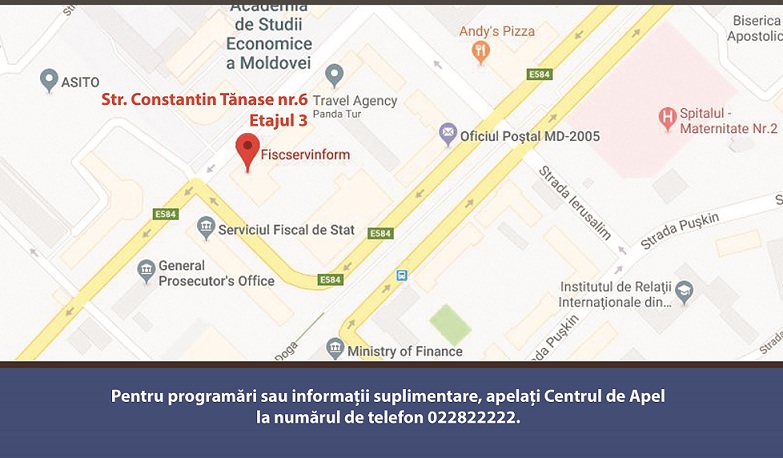

Stimați contribuabili, Vă informăm că începând cu data de 05 martie 2018, în mun. Chișinău va activa un singur Centru de deservire a contribuabililor, amplasat pe adresa str. Constantin Tănase 6, etajul 3, bir. 303, în cadrul centrului contribuabilii pot beneficia de servicii precum:

Potrivit prevederilor art.126 alin.(1) din Codul fiscal, persoanele juridice şi persoanele fizice care preconizează să se ocupe sau care se ocupă cu prelucrarea şi/sau fabricarea mărfurilor pasibile impunerii cu accize sunt obligate să primească certificatul de acciz de modelul stabilit, până a începe desfăşurarea activităţii în cauză.

În prima lună a anului curent, bugetele locale au fost executate la venituri în sumă de 1245,1 mil. lei, ceea ce reprezintă 6,9% față de suma anuală precizată de 17993,8 mil. lei, potrivit raportului publicat de Ministerul Finanțelor. Astfel, veniturile executate în luna ianuarie 2020 sunt mai mari cu 278,7 mil. lei decât în aceiași perioadă din anul 2019. Datele indică că veniturile din impozite și taxe reprezintă 319,9 mil. lei, dintre care 206,4 mil. lei provin din impozitul pe venit. Din TVA au fost colectate în bugetele locale 8,9 mil. lei, din accize – 0,1 mil. lei, din alte taxe pentru mărfuri și servicii – 8,1 mil. lei.

Veniturile bugetului public național pentru anul 2019 au constituit 62,9 mld. lei, cu 8,5% mai mult decât în anul 2018. Încasările din accize au crescut cu 9%, cele din TVA – cu 8%, veniturile din primele de asigurare medicală – cu 16%, iar veniturile proprii ale bugetului asigurărilor sociale de stat au sporit cu 5% în pofida reducerii cotelor acestora de la 23 la 18%. Totodată, colectările din impozitul pe venit au rămas la nivelul anului 2018 în condițiile în care, la 1 octombrie 2018, a fost pusă în aplicare reforma fiscală prin care s-a dublat scutirea personală și s-a diminuat cota impozitului pe venit de la 18 la 12%. Datele au fost prezentate astăzi în cadrul ședinței lărgite a Colegiului Ministerului Finanțelor, fiind trecute în revistă realizările ministerului și ale instituțiilor din subordine pentru anul 2019, precum și prioritățile stabilite pentru anul curent.

În Monitorul Oficial din 10 ianuarie curent a fost publicată Hotărârea nr. 10 din 3 ianuarie 2020 cu privire la modificarea unor hotărâri ale Guvernului ce actualizează și Lista proiectelor de asistență tehnică în derulare care cad sub incidența tratatelor internaționale pentru aplicarea scutirilor la impozitul pe venit, accize, taxe vamale, taxe pentru efectuarea procedurilor vamale, taxe pentru mărfurile care, în procesul utilizării cauzează poluarea mediului, precum și aplicarea scutirii de TVA cu drept de deducere pentru mărfurile și serviciile destinate acestora. Astfel, Lista este extinsă cu încă partu proiecte noi:

În Monitorul Oficial de astăzi, 31 decembrie, Ministerul Finanțelor a publicat Ordinul nr. 153 din 27 decembrie 2021 cu privire la modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2022. În continuare vă propunem să luați cunoștință de Ordinul publicat. Întru asigurarea achitării și evidenței plăților la bugetul public naţional prin sistemul trezorerial al Ministerului Finanțelor în anul 2022,

Sunt scutite de accize distilatele obținute pe bază de vin, produse în Republica Moldova, utilizate în calitate de materie primă la producerea altor mărfuri? În conformitate cu prevederile art. 4 alin. (61) din Legea pentru punerea în aplicare a titlului IV din CF nr. 1054-XIV din 16 iunie 2000, sunt scutite de accize distilatele obținute pe bază de vin (distilatul pentru divin, distilatul de vin, distilatul de tescovină de struguri, distilatul de drojdie de vin, alcoolul etilic de origine vitivinicolă), produse în Republica Moldova, la scoaterea din încăperea de acciz pentru utilizare în calitate de materie primă la producerea altor mărfuri, conform modului stabilit de Guvern.

În conformitate cu HG nr.246, anexa 3, Serviciul vamal (SV) acordă scutirea de accize la vămuirea mărfurilor importate de către beneficiari, inclusiv de către intermediari selectați în urma licitației, destinate realizării proiectelor de asistenta tehnică sau investițională. Care este modalitatea de acordare a scutirii de accize a companiei ce se ocupa de import, comerț cu ridicata și amănuntul a produselor petroliere, care livrează aceste produse unei instituții, ce face parte din proiect de asistenta tehnica?

Partea I Tabela aferentă amenzilor/penalităților aplicate de Serviciul Fiscal de Stat (conform Legii nr. 178 din 26 iulie 2018)

Recent, Curtea Constituțională a RM a examinat excepția de neconstituționalitate invocată asupra unor prevederi din art. 4 alin. (6) din Legea pentru punerea în aplicare a titlului IV din Codul fiscal nr. 1054-XIV din 16.06.2000 (Legea nr. 1054/2000).

Suport pentru îmbunătățirea sistemului statisticii agricole, Accesul la Justiție în Moldova, Infrastructura digitală pentru antreprenoriat social rural, Suport pentru aplicarea legislației privind deșeurile în Republica Moldova, precum și o serie de alte proiecte de asistenţă tehnică şi investiţională în derulare vor beneficia de facilități fiscale. Ministerul Finanțelor propune spre consultare proiectul de hotărâre pentru modificarea Hotărârii Guvernului nr.246/2010 cu privire la modul de aplicare a facilităților fiscale și vamale aferente realizării proiectelor de asistenţă tehnică şi investiţională în derulare, care cad sub incidenţa tratatelor internaţionale la care Republica Moldova este parte.

Este obligată întreprinderea care a efectuat livrări impozabile cu TVA în sumă de 100 mii lei, să se înregistreze ca subiect al TVA, dacă a efectuat, în aceiaşi perioadă, şi import de servicii în sumă de 1,15 mil. lei? Una din normele cunoscute din Codul fiscal (CF) este cea privind obligativitatea contribuabilului de a se înregistra ca subiect plătitor al TVA prevăzută la art. 112 alin. (1) din CF, conform căreia subiectul care desfăşoară activitate de întreprinzător, cu excepţia autorităţilor și instituţiilor publice specificate la

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *