Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În contextul accelerării proceselor de globalizare și simplificării circulației transfrontaliere a mijloacelor financiare și a capitalurilor, schimbul reciproc de informații între state cu privire la activele financiare deținute de persoane fizice și persoane juridice pe teritoriul unui stat străin a devenit o necesitate stringentă pentru combaterea fraudei și evaziunii fiscale, precum și pentru consolidarea capacităților administrațiilor fiscale de colectare a impozitelor și taxelor.

În Lista de interdicție a operatorilor economici pot fi înscriși operatorii economici care au participat la procedurile de atribuire a contractelor de achiziții publice/acordurilor-cadru sau au încheiat contracte de mică valoare, dar nu și-au îndeplinit corespunzător obligațiile asumate în cadrul acestor proceduri sau a căror conduită contravine prevederilor legislației. Înscrierea persoanelor fizice sau juridice rezidente și nerezidente, indiferent de tipul de proprietate și forma de organizare juridică, limitează dreptul acestora de a participa la procedurile de atribuire a contractelor de achiziții publice/acordurilor-cadru pentru o perioadă de 3 ani. Ministerul Finanțelor a elaborat proiectul hotărârii de Guvern

Conform prevederilor art. 5 din Legea nr.246/2017 cu privire la întreprinderea de stat și întreprinderea municipală și art. 47 din Legea nr.1134/1997 privind societățile pe acțiuni, entitățile cu capital public (întreprinderile de stat, municipale și societățile comerciale cu capital integral sau majoritar public) sunt obligate să achite anual, către data de 30 iunie, defalcări și, respectiv, dividende din profitul net obținut în anul precedent. Legile prenotate, precum și Hotărârea Guvernului nr. 110/2011 cu privire la unele aspecte ce ţin de repartizarea profitului net anual al societăţilor pe acţiuni cu cotă de participare a statului şi al întreprinderilor de stat conțin prevederi și termeni concreți aferente procedurii de calcul și achitare a defalcărilor și dividendelor ce necesită a fi respectate de către entitățile cu capital public.

Se permite ca entitatea prestatoare de servicii auto să procure o piesă auto de la un furnizor, ce urmează a fi utilizată la reparația automobilului unui SRL fără să adauge un adaos comercial la piesă? La completarea facturii fiscale se notează ”servicii de reparație auto” pe o poziție în cazul în care piesa se vinde cu același preț cu care a fost procurată dar pe altă poziție sau se include în costul serviciului, completând în factura fiscala doar o singură poziție ”servicii de reparație auto”? În conformitate cu art.20 alin.(6) din Legea cu privire la comerțul interior nr.231/2010, produsele şi serviciile se comercializează pe teritoriul Republicii Moldova la preţuri libere de vânzare, cu excepţia preţurilor/tarifelor reglementate de către stat.

Turismul se situează, în cadrul economiei naționale, în sectorul terțiar - destinat serviciilor, alături de comerț, transport, alimentație publică și alte activități care nu produc bunuri materiale. În calitate de activitate prestatoare de servicii, turismul prezintă o serie de trăsături distinctive ce decurg din modul particular de desfășurare a activității, din natura proprie a producției și a muncii în acest domeniu. Unele din ele sunt comune cu celelalte activități prestatoare de servicii, având doar caracterizare distinctă, altele sunt specifice numai serviciilor turistice și sunt determinate de caracteristicile ofertei și cererii turistice.

Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute şi contribuţiile de asigurări sociale de stat obligatorii calculate se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat (SFS) până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile.

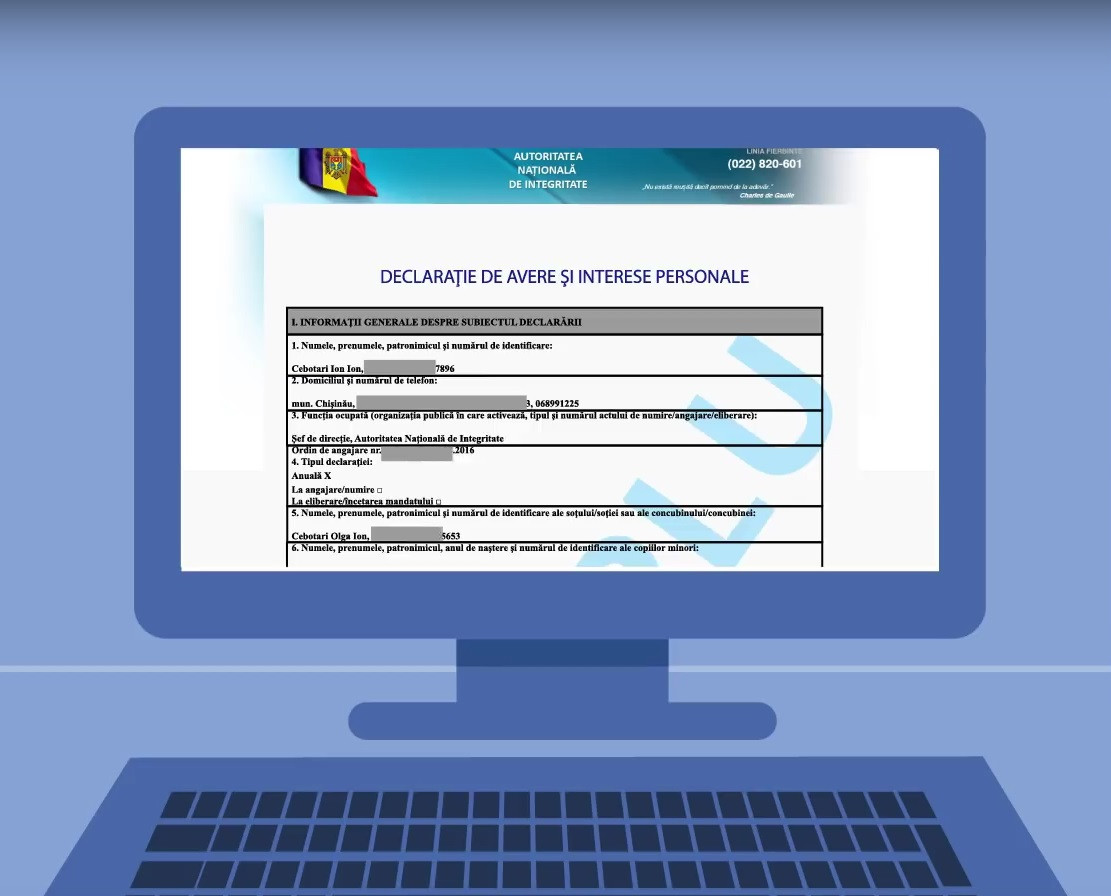

În primul trimestru al anului curent inspectorii de integritate ai Autorității Naționale de Integritatea au depistat circa 80 de încălcări ale regimurilor juridice al averii și interelor personale, al conflictelor de interese, al incompatibilităților, restricțiilor și limitărilor. Din totalul celor 80 de acte de constatare, circa 29 de subiecți ce dețin funcții de demnitate publică și 51 de subiecți aflați în alte funcții publice au admis încălcări ale legislației.

În cazul modificării datelor indicate în notificarea inițială privind iniţierea activităţii de comerţ, comerciantul depune la autoritatea administraţiei publice locale o notificare de modificare a datelor, conform prevederilor Legii cu privire la comerțul interior. În proiectul de modificare a acestei legi sunt propuse cazurile în care nu va fi acceptată modificarea notificării, dar se va depune una nouă. Astfel, va fi depusă o nouă notificare în cazul schimbării amplasamentului, modificării tipului unității comerciale din fixă în ambulantă sau invers, precum și în cazul modificării adresei comerciale. De asemenea, se va depune o nouă notificare și în cazul piețelor ca unități comerciale.

Criza pandemică a provocat pierderi la nivelul economiei locale și internaționale, dar, în același timp, a accelerat dezvoltarea comerțului electronic. Provocările cauzate de COVID-19 la capitolul fiscalitate și digitalizare a administrațiilor fiscale au fost puse în discuție în cea de-a doua zi a Conferinței internaționale e-TAXCON’20, organizată de AmCham Moldova. Pentru aplicarea corectă a legislației fiscale, trebuie să existe o colaborare permanentă și eficientă între autoritatea fiscală și contribuabili, a menționat directorul Serviciului Fiscal de Stat, Ludmila Botnari, care s-a referit la aspectele importante ce vizează deductibilitatea cheltuielilor, dar și la cele mai frecvente erori depistate în cadrul controalelor fiscale.

Potrivit art. 1241 din Codul Muncii, tatălui i se acordă un concediul paternal pentru a asigura participarea efectivă a acestuia la îngrijirea copilului nou-născut. Durata concediului paternal este stabilită de 14 zile calendaristice şi, pe perioada concediului paternal, salariatul beneficiază de o indemnizație paternală care nu poate fi mai mică decât venitul mediu lunar asigurat pentru perioada respectivă și care este achitată din bugetul asigurărilor sociale de stat. Prin urmare, indemnizația paternală se stabileşte de Casele teritoriale de asigurări sociale.

În ce cazuri agenții economici subiecți ai sectorului întreprinderilor mici şi mijlocii (ÎMM) au dreptul la alegerea regimului de impozitare prevăzut de Capitolul 71 sau regimului de impozitare aplicat în modul general stabilit? Care sunt condițiile ce reglementează obligația aplicării regimului general stabilit?

Articolul 188 alin. (2) din Codul fiscal prevede că contribuabilul care descoperă că darea de seamă fiscală prezentată anterior conţine o greşeală sau o omisiune are dreptul să prezinte o dare de seamă fiscală corectată, conform formularului şi modului de întocmire în vigoare pentru darea de seamă fiscală care se corectează.

(Continuare. Partea I în nr. 4 (59), partea II în nr. 5 (60), 2020) Avizul de evaluare în vamă nr. 8.1: Tratamentul aplicat, în conformitate cu Acordul, creditelor referitoare la tranzacțiile anterioare 1. Care este, în conformitate cu Acordul, tratamentul aplicat creditelor referitoare la tranzacțiile anterioare, atunci când se evaluează mărfurile cărora li se aplică aceste credite? 2. Comitetul tehnic de evaluare în vamă a exprimat următorul aviz:

Orice schimbare de politici contabile conduce la rezultate diferite. Modificările de politici contabile se permit doar dacă sunt solicitate de o autoritate competentă (modificare de reglementare) sau dacă au ca rezultat informații mai credibile și mai relevante privind poziția financiară și performanțele entității. În unele situații, entitățile au tendința de a modifica politicile contabile și de a revizui estimările inițiale în acord cu noile informații disponibile, toate acestea cu scopul de a se adapta cerințelor economice care pot apărea.

1. (31.2.15) Dacă contribuabilul a depistat eroare în completarea dării de seamă prin faptul că a indicat greșit perioada fiscală, dar a prezentat dare de seamă corectată (impozitul a fost achitat în termen), va fi sancționat acesta conform art. 260 alin. (3) din Codul fiscal?

Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) se aplică organizaţiilor necomerciale înregistrate în Republica Moldova (ONC). Criteriile de atribuire a categoriei prevăzute în art. 4 al Legii nr. 287/2017 nu se aplică ONC în scopul raportării financiare. În conformitate cu art. 5 alin. (5) din Legea nr. 287/2017, ONC țin contabilitatea în partidă dublă și întocmesc situații financiare

Subvenția se solicită prin depunerea cererii de acordare a subvenției conform modelului prezentat în anexa nr.1 la Regulament. Cererea se depune la Direcția Generală de Administrare Fiscală conform razei de deservire sau la Direcția Generală Administrarea Contribuabililor Mari, în cazul contribuabililor deserviți în cadrul acesteia. Cererea poate depusă atît pe suport de hîrtie, cît și la adresa de e-mail a subdiviziunii corespunzătoare a SFS cu aplicare semnăturii electronice.

Matricea provizioanelor nu este altceva decât aplicarea ratelor corespunzătoare (coeficienților) ale provizionului la soldurile restante ale creanțelor comerciale (în funcție de momentul apariției). De exemplu, entitatea poate aplica rate diferite ale provizionului, în funcție de perioada peste care creanţele comerciale își depășesc scadența. Evident, orice contribuabil dorește să cunoască mai multe despre particularitățile noului mod de calculare a deprecierii creanțelor conform IFRS. În acest caz, soluția este procurarea revistei „monitorul fiscal FISC.md”, în nr.3 (58) al acesteia fiind publicat articolul ce dezvăluie subtilitățile modului repectiv.

Un angajat a companiei s-a adresat la Casa Teritorială de Asigurări Sociale pentru depunerea documentelor de calculare a pensiei. În procesul de analiză au fost constatate unele neclarități în informația deținută de CNAS în baza raportului IPC18 pentru anul 2018. Întru depășirea situației, companiei i-a fost solicitată verificarea corectitudinii completării dării de seamă și prezentarea informației corectate ce ține de angajat. Compania este conștientă de impactul acestei informații asupra angajatului, dar cum poate fi corectată informația, dacă perioada anului 2018 a fost supusă controlului fiscal în anul curent și o dare de seamă corectată nu poate fi depusă?

Întreprinderea A a depus darea de seamă (forma IPC18) pentru luna august 2020 la 15 septembrie 2020. Ulterior aceasta a depistat anumite erori în darea de seamă prezentată. Ținând cont de prevederile Codului fiscal (art. 92 și art.188), entitatea este în drept să prezinte darea de seamă corectată (forma IPC18) pentru luna august 2020 până la 25 septembrie 2020 sau doar după această dată? Se vor aplica în cazul dat careva sancțiuni? Potrivit alin. (2) art. 92 din CF, dările de seamă forma IPC18, aprobată prin Ordinul nr.126/2017 al Ministerului Finanțelor (cu modificările și completările ulterioare) se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat pînă la data de 25 a lunii următoare lunii în care au fost efectuate plăţile. Totodată, conform alin. (1) art. 188 din CF, darea de seamă fiscală corectată este versiunea dării de seamă fiscale precedente.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.