Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

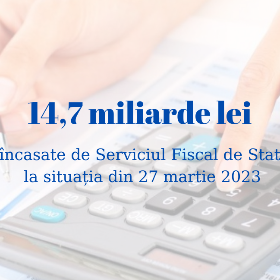

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

Proiectul politicii bugetar-fiscale pentru anul 2024 a fost aprobat de Parlament în prima lectură în ședința plenară de astăzi, 30 iunie. Măsurile de politică fiscală propuse au drept scop soluționarea constrângerilor economice identificate de contribuabili, identificarea instrumentelor suport pentru populație, precum și continuarea procesului de armonizare a legislației nationale la practicile UE.

Toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitate de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget doar în mod electronic.

În anul curent Serviciul Fiscal de Stat operează cu cu opt categorii de riscuri, care au fost înregistrate în Registrul riscurilor de neconformare fiscală. Activitățile economice au fost evaluate prin prisma acestora și impactului neconformării asupra veniturilor bugetului public național administrate de SFS, fiind stabilite prioritățile de monitorizare pentru anul 2023.

Având în vedere multiplele întrebări adresate publicației noastre cu referire la facilitățile fiscale și vamale oferite la importul unui automobil de către persoanele cu dizabilități, reiterăm prevederile legislației în vigoare, precum și modificările ce vor fi puse în aplicare în anul curent.

Posibilitatea de a accesa servicii alternative de îngrijire a copiilor cu vârsta de până la 3 ani, organizate benevol de angajator la locul de muncă sau prestate de un îngrijitor calificat, va fi oferită părinților începând cu luna mai 2023.

Stimați contribuabili, comunicăm că Serviciul Fiscal de Stat a publicat Calendarul fiscal pentru luna septembrie 2020. Conform acestuia, termenul limită de prezentare a dărilor de seamă și de achitare a impozitelor, taxelor și a contribuțiilor de asigurări sociale expiră pe data de 25 septembrie. Calendarul fiscal poate fi descărcat aici

Care tabele la declarația POLMED23 urmează să prezinte agentul economic (membru al sistemului colectiv de reciclare în partea ce ține de baterii, nu și de ambalaj), care importă mărfuri (baterii) ce se regăsesc în anexa 8 din Legea nr.1540/1998? Va beneficia acesta de scutire

În cazul lichidării companiei în decurs de 2 ani, se calculează în acest timp salariul administratorului? Conform art. 177 alin. (6) Cod civil, raporturilor juridice dintre persoana juridică și administrator li se aplică dispozițiile legale cu privire la reprezentare și mandat, dacă legea sau actul de constituire nu prevede altfel.

Stimați contribuabili, comunicăm că Serviciul Fiscal de Stat a publicat Calendarul fiscal pentru luna august 2020. Conform acestuia, termenul limită de prezentare a dărilor de seamă și de achitare a impozitelor, taxelor și a contribuțiilor de asigurări sociale expiră pe data de 25 august. Calendarul fiscal poate fi descărcat aici.

C налогового периода, соответствующего 2023 г., ОМПУ вправе устанавливать конкретные ставки на свое усмотрение ввиду того, что законодателем исключены максимальные ставки по налогу на недвижимое имущество для недвижимого имущества, оцененного кадастровыми органами в целях налогообложения, а также

Conform prevederilor Codului vamal, mărfurile străine sunt depozitate temporar din momentul prezentării lor în vamă, cu obligativitatea furnizării garanţiei vamale de către titularul autorizaţiei de depozitare.

Întreprinderea procură mărfuri din Transnistria, achitând TVA la vamă (punct vamal intern). Se completează declarația TVA, dar nu constituie import.

O companie din Republica Moldova prestează servicii unui nerezident. Totodată, aceasta a achitat nerezidentului o recompensă pentru utilizarea dreptului de autor (royalty). Este obligată compania din RM să retină si achite impozitul pe venit la sursa de plata conform art. 91 alin. (1) din Codul fiscal, urmare a semnării cu nerezidentul a actului de decontări reciproce?

Conform prevederilor art. 52 alin.(1) din Codul fiscal, la organizaţii necomerciale sînt atribuite organizaţiile înregistrate în conformitate cu legislaţia în vigoare, şi anume:

Necesitatea includerii noilor prevederi în respectivele formulare este condiționată de modificările operate în Codul fiscal prin Legea nr.356/2022 pentru modificarea unor acte normative (politica fiscală și vamală pe anul 2023).

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 53,3% în prima lună a anului 2023, comparativ cu perioada similară a anului 2022, și constituie 4,9 mil. lei. Urmare a acțiunilor de conformare voluntară și informare, în luna ianuarie 2023 au fost identificate 325 persoane fizice ce dau în locațiune bunuri imobile.

Sistemul Informațional Automatizat „Cabinetul Personal al Contribuabilului” (SIA „CPC”) este parte componentă a Sistemului Informațional al Serviciului Fiscal de Stat și are ca obiectiv de bază stimularea contribuabililor în utilizarea serviciilor fiscale

Instituțiile publice de învățământ preșcolar, instituțiile publice de învățământ general și instituțiile publice de învățământ profesional tehnic

Conform prevederilor art. 901 alin. (34) din Codul fiscal, subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum şi altor persoane decât cele specificate la art. 90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, achită impozit în mărime de 7% din valoarea lunară a contractului. Persoanele menţionate sunt obligate, în termen de 7 zile de la data încheierii contractului, să înregistreze contractul încheiat la Serviciul Fiscal de Stat. Acest impozit se achită lunar, cel târziu la data de 25 a lunii în curs, în modul stabilit de Serviciul Fiscal de Stat.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.