Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Mecanismul de determinare precum și particularitățile de administrare a majorării de întârziere (penalitate) sunt reglementate de art. 228 din Codul fiscal și capitolul VII din Instrucțiunea privind evidența obligațiilor față de buget, aprobată prin Ordinul SFS nr. 400 din 14.03.2017.

Casa Naţională de Asigurări Sociale anunță graficul finanțării unor prestații sociale pentru luna februarie 2023. Potrivit autorității, transferul sumelor pentru plata prestațiilor sociale este planificată conform următorului grafic:

Casa Națională de Asigurări Sociale, conform graficului anunțat anterior, a executat ieri, 13 iunie, finanţarea indemnizațiilor adresate familiilor cu copii, a celor paternale, dar şi a ajutorului de şomaj. Valoarea totală a tranzacției a constituit 259,7 mil. lei.

Serviciul Fiscal de Stat informează contribuabilii despre faptul că au fost efectuate modificări în modul de achitare și evidență a plăților la Bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2025, conform Ordinul MF nr. 156/2024 și Ordinul MF nr. 6/2025.

Întreprinderea importă marfă. În rezulatul transportării pe cale maritimă o cantinate de marfă s-a deteriorat. Transportarea „Incoterms” este FOB ((Free On Board) - ce presupune că riscurile se transferă de la vânzător la cumpărător, când bunurile au fost livrate pe navă.

Serviciul Fiscal de Stat anunță că a publicat pe pagina-web a instituției Registrul unic al echipamentelor de casă și de control pentru anul 2024, precum și Registrul actualizat al Certificatelor de înregistrare în calitate de centru de asistență

Potrivit prevederilor art.11 din Legea contabilităţii şi raportării financiare nr.287/15.12.2017, documentele primare se întocmesc în timpul efectuării (producerii) faptelor economice, iar dacă acest lucru este imposibil

Наше предприятие изготавливает на заказ изделия из дерева. Согласно Классификатору видов экономической деятельности Молдовы (КЭДМ-2), утвержденному Приказом Национального бюро статистики № 28/2019 и предназначенному для классификации и кодирования видов экономической деятельности, наша деятельность соответствует секции C

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Contabilitatea societăților de asigurări are un șir de particularități ce decurg din specificul activității sectorului de asigurări. Începând cu ediția actuală 4(81), vom publica un ciclu de articole cu privire la particularitățile organizării contabilității in cadrul societăților de asigurări

После проведенного декабрьского заседания в краткосрочные рабочие планы Совета по МСФО были внесены некоторые корректировки, связанные либо с добавлением новых проектов, либо с уточнением сроков уже активных. Проекты разработки стандартов Отрасли на тарифном регулировании. Проект перешел из категории исследовательских в категорию проектов разработки стандартов. Судя по всему, нас ждет новый стандарт, который придет на смену IFRS 14 “Счета отложенных тарифных разниц”. Только вот никаких сроков реализации пока не указано.

SRL a acordat un împrumut persoanei fizice, care nu e angajatul acesteia. La moment, persoana intenționează să restituie împrumutul în numerar. Este necesară în acest caz aplicarea ECC?

Începând cu anul 2025, cadrul fiscal al Republicii Moldova trece printr-o transformare profundă în ceea ce privește raportarea informațiilor colectate din surse indirecte. Prin Legea nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) (în continuare – Legea nr. 214/2024) , au fost extinse semnificativ responsabilitățile de raportare pentru trei categorii-cheie: băncile, agenții economici și societățile de plată. Aceste modificări nu doar aduc transparență în gestionarea tranzacțiilor financiare, dar pun accent și pe conformarea fiscală.

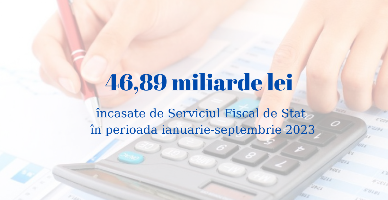

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat au constituit 46,89 mld. lei în perioada ianuarie-septembrie 2023, ceea ce denotă o creștere de 6,6 mld. lei sau cu circa 16,5 % în raport cu perioada similară a anului precedent.

Согласно ч. (1) и ч. (2) ст. 1314 Гражданского кодекса, по договору лизинга одна сторона (лизингодатель) обязуется предоставить другой стороне (лизингополучателю) на согласованный срок, превышающий один год (срок лизинга), во владение и пользование вещь,

Налог на недвижимое имущество Под недвижимым имуществом в целях применения налога на недвижимое имущество и/или земельного налога, подразумеваются:

Ce regim fiscal și cotă a impozitului pe venit urmează a fi aplicată de către persoana juridică la achiziționarea de la persoanele fizice, care nu desfășoară activitate de întreprinzător, a producției agricole?

Министерство сельского хозяйства и пищевой промышленности разработало проект постановления правительства об утверждении порядка внесения и, в зависимости от обстоятельств, исключения

Banca Națională a Moldovei informează că situația financiară a sectorului bancar, conform datelor prezentate de către bănci, este caracterizată prin creșterea activelor, creditelor, depozitelor persoanelor fizice și depozitelor persoanelor juridice. Profitul aferent exercițiului în comparație

Conform pct. 45 din Regulamentul privind evidenţa şi calcularea amortizării mijloacelor fixe în scopuri fiscale, aprobat prin HG nr. 704/2019, pentru mijloacele fixe intrate la entitate până la finele perioadei fiscale precedente perioadei de tranziţie şi aflate în evidenţa acestora, la data tranziției se va stabili durata de funcţionare utilă rămasă, determinată ca diferenţa dintre durata determinată conform modului stabilit de Guvern şi numărul perioadelor fiscale în care a fost calculată amortizarea (în ani).

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.