Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Companiile străine, care nu dețin o formă organizatorico-juridică în Republica Moldova, însă desfășoară activitate de întreprinzător pe teritoriul RM sau prin intermediul cărora are loc achitarea serviciilor de către persoanele fizice rezidente a RM ce nu desfășoară activitate de întreprinzător prestate prin intermediul rețelelor electronice de la alți nerezidenți, operând cu interfețe electronice, cum ar fi piețele online sau platformele, sunt considerați ca furnizori de bunuri vândute clienților din RM. În consecință, acestea vor trebui să țină evidența, să raporteze și să achite TVA pentru aceste vânzări în RM.

Partea I Stimați cititori, vă propunem partea a II a articolului Principalele aspecte la determinarea obligațiilor fiscale cu privire la impozitul pe venit ale agenţilor economici aferente perioadei fiscale 2019.

Prin contractul de locațiune, o parte (locator) se obligă să dea celeilalte părți (locatar) un bun determinat individual în folosință temporară sau în folosință şi posesiune temporară, iar aceasta se obligă să plătească chirie (art. 1251 din Codul civil).

În curând va ieși de sub tipar nr. 4(52)) al revistei „monitorul fiscal FISC.md”, care conține informații actuale, veridice și detaliate, așa cum v-am obișnuit. După cum am promis anterior, în nr. 4(52)) continuăm publicarea articolelor cu tematică din sectorul turismului. În actuala ediție, într-un compartiment dedicat domeniului, veți avea ocazia să citiți următoarele 3 articole care abordează mai multe aspecte ale activității în sectorul turismului: Formarea și comercializarea pachetelor de servicii de călătorie: unele aspecte fiscale, autor Nicolae PlatonБухгалтерский учет доходов от реализации туристического продукта: некоторые аспекты, autor Natalia ZlatinaServicii turistice – soluții contabile prin prisma standardelor internaționale de

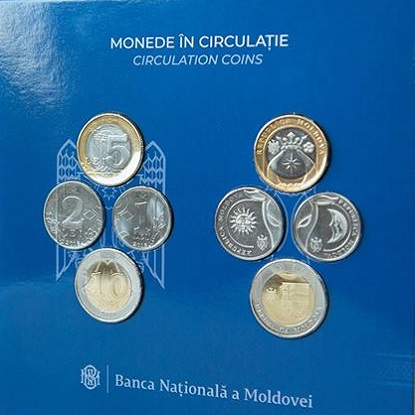

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

În conformitate cu prevederile alin. (1) art. 32 din Codul fiscal (CF), dacă, pe parcursul perioadei fiscale1, cheltuielile aferente activității de întreprinzător depășesc venitul brut al contribuabilului în perioada fiscală curentă, suma pierderilor rezultate din această activitate va fi reportată eșalonat pe următoarele cinci perioade fiscale. De asemenea, potrivit alin. (2) art. 32 din CF, suma reportată pe una din perioadele fiscale următoare celei în care s-au înregistrat pierderile este egală cu suma totală a pierderilor, redusă cu suma totală permisă spre deducere în fiecare din următoarele patru perioade fiscale.

Ministerul Sănătății, Muncii și Protecției Sociale propune spre consultare publică proiectul Regulamentului sanitar privind materialele și obiectele active și inteligente destinate să vină în contact cu produsele alimentare. Documentul va armoniza valorile limită, restricțiile și condițiile, precum şi testele şi metodele de analiză pentru astfel de obiecte.

Este posibila comercializarea automobilelor în baza de patentă? Genurile de activitate care pot fi desfășurate în baza utilizării patentei de întreprinzător sunt specificate în anexa la Legea cu privire la patenta de întreprinzător nr. 93-XIV din 15.07.1998 (în continuare – Lege).

Potrivit prevederilor art. 14 alin.(1) din Codul fiscal, obiectul impunerii cu impozitul pe venit pentru persoanele fizice — angajaţi constituie venitul brut, inclusiv facilităţile acordate de patron.

Stimați cititori, la 9 septembrie 2019 am lansat campania de abonare pentru anul 2020, iar în actuala ediție (nr.6(54)) venim cu informații ce vă vor demonstra că ați făcut alegerea corectă alegându-ne drept sursă de informare și pentru anul viitor. În ediția din octombrie aveți ocazia să aflați mai multe detalii despre baza juridică a răspunderii materiale a angajaților, în materialul elaborat de Olga Donciu și intitulat ”Правовые основы материальной ответственности работников предприятия”. Articolul este disponibil în rubrica Consultații juridice. Totodată, în această rubrică, vă mai propunem:

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Dragi cititori, vă anunțăm că primul număr al revistei ”Monitorul fiscal FISC.md” din acest an (nr. 2(50)) în curând va ieși de sub tipar. Am depus tot efortul ca și în această ediție să găsiți informații actuale și relevante pentru activitatea Dvs. În această ediție venim cu un material despre utilizarea metodei de calcul a amortizării prin metoda liniară, fiind convinși că veți găsi răspunsuri la multe întrebări cu care vă confruntați la subiectul dat. Totodată, vă reamintim că P.P. „Monitorul fiscal FISC.md” a editat Codul fiscal actualizat pentru anul 2019, pe care deja îl puteți procura, precum și consulta în ediția electronică

Mijloacele financiare primite de beneficiari în urma desemnării procentuale pot fi utilizate într-un termen ce nu depăşeşte două perioade fiscale după cea în care a fost efectuată desemnarea. Sumele neutilizate în această perioadă urmează a fi restituite la buget până la data-limită de depunere a raportului privind modul de utilizare a sumelor primite. Ministerul Finanțelor propune spre consultare proiectul ordinului cu privire la modificarea și completare Ordinului nr. 188 din 30 decembrie 2014, prin care au fost aprobate Indicațiile metodice privind particularităţile contabilităţii în organizaţiile necomerciale.

În conformitate cu prevederile art. 24 alin (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

Pentru prima dată în anul curent pe pieţele străine s-au exportat migdale, gutui, mure, tomate uscate, castraveţi muraţi uscaţi tăiaţi, năut, făină de porumb şi faină de secară, hrean.

(Continuare. Partea I în nr. 4 (59), 2020) Avizul de evaluare în vamă nr. 4.8: Redevenţe și drepturi de licenţă conform art. 8 paragraful 1 lit. c) din Acord 1. Importatorul „I” încheie un contract de licenţă/ redevență cu deţinătorul licenţei „L” stabilit în ţara „X”, conform căruia „I” este de acord sa îi plătească lui „L” o redevență forfetară pentru fiecare pereche de încălţăminte importată în ţara de import și care are marca de fabrică a lui „L”. Titularul licenţei „L” pune la dispoziţie lucrările de artă și design legate de marcă. Importatorul „I” încheie un alt contract de vânzare cu producătorul „M” din ţara „X” pentru cumpărarea încălțămintei produse de „M” sub marca lui „L”, pe baza lucrărilor de artă și design realizate de „L” și furnizate de „I”. Producătorul „M” nu a încheiat un contract de licenţă cu „L”. Contractul de vânzare dintre „M”și „I” nu prevede plata unei redevenţe. Între producător, importator și titularul licenţei nu există nicio legătură.

În condițiile în care activitatea unei întreprinderi de stat (ÎS), ca și a oricărei alte entități comerciale, este nemijlocit legată și reprezintă o parte din economia unei țări, achizițiile efectuate de către aceasta au un rol foarte important, întrucât prin intermediul lor: trebuie să fie asigurată utilizarea eficientă a banilor publici, astfel încât să existe un raport optim calitate-preț; se satisface interesul public și se asigură dezvoltarea și îmbunătățirea mediului de viață al unei comunități; se contribuie la stimularea dezvoltării economice; se dinamizează piața bunurilor, lucrărilor și serviciilor.

În scopul executării Legii fondului de susținere a populației, Guvernul a aprobat Regulamentul cu privire la modul de stabilire și plată a ajutorului material, care a fost publicat în Monitorul Oficial din 16 februarie curent. Documentul reglementează modul, termenul de stabilire și plată a ajutorului material și de compensație parțială a cheltuielilor, cuantumul acestora, beneficiarii, etc. Astfel, în conformitate cu Regulamentul, de dreptul la ajutor material anual beneficiază:

Serviciul Fiscal de Stat (Inspectoratul Fiscal de Stat pe raionul Basarabeasca — la momentul efectuării controlului), a efectuat la Instituția Medico-Sanitară Publică ,,Centrul de Sănătate Basarabeasca” (IMPS) un control fiscal la fața locului prin metoda verificării tematice privind constatarea venitului din realizarea obținută în urma pretinsei activități fără licență în activitatea farmaceutică pentru perioada 19 aprilie 2014 -13 mai 2015. Ulterior, a fost întocmit un act de control, potrivit căruia, conform registrelor valorilor materiale realizate și registrelor contabile, s-a constatat că IMSP pentru perioada supusă verificării, a realizat medicamente cu amănuntul populației în sumă de 3,3 mil. lei, iar în baza facturilor fiscale a realizat medicamente Companiei Naționale de Asigurare în Medicină, în aceeași perioadă, în sumă totală de 1,14 mil. lei.

Salariul mediu lunar pe economie prognozat pentru anul 2019 constituie 6975 de lei. Acesta reprezintă un indicator tehnic care se ia în calcul la stabilirea indemnizațiilor de asigurări sociale, a contribuțiilor asigurărilor sociale de stat obligatorii pentru asigurarea socială a angajaților, precum și a asigurărilor sociale de stat obligatorii din ajutorul material acordat din mijloacele sindicatelor și patronatelor.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.