Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Aspecte generale Organizație necomercială (ONC) reprezintă o persoană juridică al cărei scop este altul decât obţinerea de venit şi care este înregistrată în modul prevăzut de legislaţie. ONC sunt în drept să desfăşoare orice gen de activitate neinterzis de lege, care ţine de realizarea scopurilor prevăzute de statut. Venitul obţinut de ONC se utilizează doar în scopuri statutare concrete pentru organizarea şi realizarea obiectivelor acesteia şi nu poate fi distribuit fondatorilor, membrilor sau angajaților organizației.

În ședința din 26 decembrie curent Guvernul a aprobat Metodologia privind controlul de stat asupra activității de întreprinzător în baza analizei riscurilor aferente domeniilor de competență ale Agenției Naționale pentru Siguranța Alimentelor. Potrivit ministrului Agriculturii, Dezvoltării Regionale și Mediului, Nicolae Ciubuc, documentul are ca obiectiv reducerea la maximum a numărului de vizite de control până la una singură, când agentul economic este supus controlului pentru toate domeniile de competență identificată în planul anual al controalelor.

Se permit la deducere cheltuielile aferente plăților efectuate în favoarea salariaților altele decât salariu, cum ar fi ajutoarele materiale?

Stocurile, în conformitate cu pct. 5 din Standardul Național de Contabilitate (SNC) ,,Stocuri”, reprezintă active circulante care sunt: 1) destinate pentru a fi vândute pe parcursul desfășurării normale a activității; 2) în curs de execuție în procesul desfășurării normale a activității; sau 3) sub formă de materii prime, materiale de bază și alte materiale consumabile, care urmează a 4) fi folosite în procesul de producție, pentru prestarea serviciilor și/sau în alte scopuri gospodărești.

În perioada stării de urgență declarată în RM și desfășurării activității de către majoritatea agenților economici în mediul online, o întrebare frecvent pusă de consumatori este cum poate fi revocat contractul încheiat prin mijloace electronice. Întrebarea este relevanță și pentru cealaltă parte a contractului – agentul economic, deoarece ambii trebuie să cunoască care sunt condițiile, drepturile și obligațiile fiecăruia în situația revocării unui contract, care a fost încheiat prin mijloace electronice.

În conformitate cu modificările operate la art. 5 din Codul fiscal (CF) prin Legea nr. 257 din 16.12.2020 cu privire la modificarea unor acte normative (Legea nr. 257/2020), începând cu 1 ianuarie 2021, noțiunile de reprezentanță permanentă și reprezentanța entității nerezidente au următorul conținut: pct. 15) din art. 5 al CF definește noțiunea de reprezentanţă permanentă ca loc fix de afaceri prin care nerezidentul desfășoară, integral sau parţial, activitate de întreprinzător în RM, fie direct, fie printr-un agent cu statut dependent, inclusiv:

Procedura în ordonanţă reprezintă o formă simplificată de apărare a drepturilor și intereselor creditorilor, pretenţiile cărora se bazează pe documente incontestabile. Aceasta poate fi definită ca fiind o procedură simplificată depusă în prima instanţă de apărare a drepturilor și intereselor creditorilor, alternativă procedurii contencioase, bazată pe probe scrise, autentice și incontestabile, condiţionată de natura pretenţiilor material-juridice indicate de lege, în al căror temei se eliberează ordonanţa judecătorească, care poate fi înaintată spre a fi executată silit conform Codului de executare (CE). Astfel, procedura în ordonanţă este o procedură simplificată, ce nu conţine etapa dezbaterilor judiciare, care se caracterizează prin existenţa părţilor și a litigiului de drept dintre acestea.

Pentru descoperirea substanței unice în lume – aerogalnitului – un grup de savanți de la Universitatea Tehnică din Moldova a primit un milion de euro, oferit de Uniunea Europeană. Aerogalnit are proprietatea de a atrage şi, în acelaşi timp, de a respinge apa. Substanța a fost creată de către savanţii moldoveni, în comun cu un grup de cercetători străini, după aproape cinci ani de cercetări.

1. (29.1.3.1.9) Se vor permite la deducere în scopuri fiscale cheltuielile suportate de agentul economic aferent plăților de stimulare, inclusiv sub formă de premii sau ajutoare material, care sunt legate de retribuirea muncii, acordate angajaților acestuia?

Companiile străine, care nu dețin o formă organizatorico-juridică în Republica Moldova, însă desfășoară activitate de întreprinzător pe teritoriul RM sau prin intermediul cărora are loc achitarea serviciilor de către persoanele fizice rezidente a RM ce nu desfășoară activitate de întreprinzător prestate prin intermediul rețelelor electronice de la alți nerezidenți, operând cu interfețe electronice, cum ar fi piețele online sau platformele, sunt considerați ca furnizori de bunuri vândute clienților din RM. În consecință, acestea vor trebui să țină evidența, să raporteze și să achite TVA pentru aceste vânzări în RM.

Partea I Stimați cititori, vă propunem partea a II a articolului Principalele aspecte la determinarea obligațiilor fiscale cu privire la impozitul pe venit ale agenţilor economici aferente perioadei fiscale 2019.

Prin contractul de locațiune, o parte (locator) se obligă să dea celeilalte părți (locatar) un bun determinat individual în folosință temporară sau în folosință şi posesiune temporară, iar aceasta se obligă să plătească chirie (art. 1251 din Codul civil).

În curând va ieși de sub tipar nr. 4(52)) al revistei „monitorul fiscal FISC.md”, care conține informații actuale, veridice și detaliate, așa cum v-am obișnuit. După cum am promis anterior, în nr. 4(52)) continuăm publicarea articolelor cu tematică din sectorul turismului. În actuala ediție, într-un compartiment dedicat domeniului, veți avea ocazia să citiți următoarele 3 articole care abordează mai multe aspecte ale activității în sectorul turismului: Formarea și comercializarea pachetelor de servicii de călătorie: unele aspecte fiscale, autor Nicolae PlatonБухгалтерский учет доходов от реализации туристического продукта: некоторые аспекты, autor Natalia ZlatinaServicii turistice – soluții contabile prin prisma standardelor internaționale de

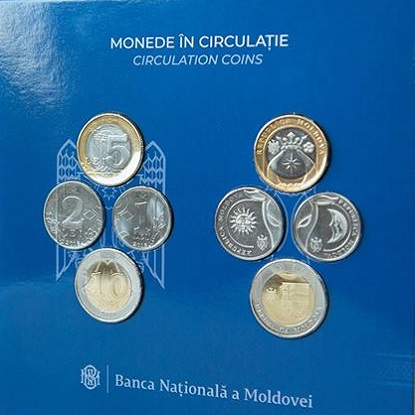

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Ministerul Sănătății, Muncii și Protecției Sociale propune spre consultare publică proiectul Regulamentului sanitar privind materialele și obiectele active și inteligente destinate să vină în contact cu produsele alimentare. Documentul va armoniza valorile limită, restricțiile și condițiile, precum şi testele şi metodele de analiză pentru astfel de obiecte.

În conformitate cu prevederile alin. (1) art. 32 din Codul fiscal (CF), dacă, pe parcursul perioadei fiscale1, cheltuielile aferente activității de întreprinzător depășesc venitul brut al contribuabilului în perioada fiscală curentă, suma pierderilor rezultate din această activitate va fi reportată eșalonat pe următoarele cinci perioade fiscale. De asemenea, potrivit alin. (2) art. 32 din CF, suma reportată pe una din perioadele fiscale următoare celei în care s-au înregistrat pierderile este egală cu suma totală a pierderilor, redusă cu suma totală permisă spre deducere în fiecare din următoarele patru perioade fiscale.

Este posibila comercializarea automobilelor în baza de patentă? Genurile de activitate care pot fi desfășurate în baza utilizării patentei de întreprinzător sunt specificate în anexa la Legea cu privire la patenta de întreprinzător nr. 93-XIV din 15.07.1998 (în continuare – Lege).

Potrivit prevederilor art. 14 alin.(1) din Codul fiscal, obiectul impunerii cu impozitul pe venit pentru persoanele fizice — angajaţi constituie venitul brut, inclusiv facilităţile acordate de patron.

Stimați cititori, la 9 septembrie 2019 am lansat campania de abonare pentru anul 2020, iar în actuala ediție (nr.6(54)) venim cu informații ce vă vor demonstra că ați făcut alegerea corectă alegându-ne drept sursă de informare și pentru anul viitor. În ediția din octombrie aveți ocazia să aflați mai multe detalii despre baza juridică a răspunderii materiale a angajaților, în materialul elaborat de Olga Donciu și intitulat ”Правовые основы материальной ответственности работников предприятия”. Articolul este disponibil în rubrica Consultații juridice. Totodată, în această rubrică, vă mai propunem:

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *