Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Ministerul Finanțelor anunță că în luna ianuarie a anului 2021 la bugetul public național au fost acumulate venituri în sumă de 4,96 mld. lei, fiind în creștere cu 251,1 mil. lei față de luna ianuarie a anului trecut, în timp ce cheltuielile au constituit 5 mld.lei, care comparativ cu luna ianuarie a anului trecut sunt mai mari cu 252,2 mil. lei. Executarea bugetului public național s-a încheiat cu un deficit în sumă de 38,5 mil. lei. Soldurile mijloacelor bănești în conturile bugetelor componente ale bugetului public național au constituit 6,7 mld. lei.

În Republica Moldova, salarizarea persoanelor aflate în relații de muncă cu angajatorii în baza contractelor individuale de muncă este reglementată prin Legea salarizării nr. 847/2002 (în continuare – Legea nr. 847/2002), potrivit căreia principiile generale (economice, juridice și organizatorice)

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

(Continuare. Partea I – în nr. 4 (74), 2022) În sensul Legii nr. 270/2018 privind sistemul unitar de salarizare în sectorul bugetar (Legea nr.270/2018) salarizarea angajaților din sectorul bugetar în condiții speciale prevede: Situația de exercitare temporară a unei funcții de conducere - când persoana exercită temporar o

Principalele prevederi ale proiectului de lege ce se referă la politica fiscală și vamală 2024 au fost discutate în cadrul unei ședințe organizate de Ministerul Finanțelor, la care au participat, inclusiv, conducerea Serviciului Fiscal de Stat și Serviciului Vamal.

Perfecționarea cadrului normativ în domeniul evidenței și calculării amortizării mijloacelor fixe în scopuri fiscale este un proces complex și amplu și mă bucur că în cadrul acestuia am reușit să includem cei mai buni profesioniști din domeniul fiscal și contabil. Preconizăm că proiectele Catalogului mijloacelor fixe și a Regulamentului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale vor fi aprobate săptămâna viitoare de către Guvern și publicate, astfel ca să intre în vigoare până la 1 ianuarie 2021, pentru ca să oferim posibilitate agenților economici să asigure trecerea la noua metodă de evidență a mijloacele fixe începând cu perioada fiscală a anului 2020, conform Catalogului ce va fi aprobat. Știm că orice tranziție este complicată, dar mizăm pe suportul dvs., a menționat secretarul de stat, Dorel Noroc, în concluzia ședinței online desfășurate astăzi, 18 decembrie, de Ministerul Finanțelor cu reprezentanții mediului de afaceri, mediului academic și experți în domeniu.

În Monitorul Oficial de astăzi, 15 aprilie, Ministerul Finanțelor a publicat Ordinul nr. 45 din 11 aprilie 2022 cu privire la modificarea Clasificaţiei bugetare. În continuare publicăm Ordinul integral. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării modului de reflectare a unor indicatori bugetari, ORDON:

În Monitorul Oficial de astăzi, 3 iunie curent, Ministerul Finanțelor a publicat Ordinul nr. 57 din 17 mai 2022 cu privire la modificarea Clasificației bugetare. În continuare publicăm documentul integral. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării modului de reflectare a unor indicatori bugetari,

Parte a contractului individual de muncă (CIM) în calitate de salariat poate fi persoană fizică la împlinirea vârstei de 15 ani în condiţiile stabilite de legislaţia muncii. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la garanţii de muncă pentru salariaţii în vârstă de până la 18 ani. În cadrul raporturilor de muncă nu constituie discriminare în sfera muncii stabilirea unor diferenţieri, excepţii, preferinţe sau drepturi ale salariaţilor minori în legătură cu grija deosebită a statului faţă de persoanele în vârstă de până la 18 ani care necesită o protecţie juridică sporită.

Încheierea contractelor de sponsorizare, de donaţie filantropică, precum şi de alte finanțări, inclusiv alocaţii de la instituții bugetare,este deja în sine o realizare pentru beneficiarul acestora. Totodată, îndeplinirea condițiilor contractuale, de rând cu cele statutare, precum şi îndeplinirea cerințelor legislației în vigoare, au o mare influență asupra regimului fiscal privind scutirea de plata impozitului pe venit, dar şi privind obligațiunea de aplicarea TVA referitor la operațiunile ce țin de obținerea finanțărilor de către beneficiar.

În Monitorul Oficial de astăzi, 8 aprilie curent, Ministerul Finanțelor a publicat Ordinul nr. 43 din 31 martie 2022 cu privire la modificarea Clasificaţiei bugetare. În continuare publicăm documentul integral. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării modului de reflectare a unor indicatori bugetari, ORDON:

Până la 25 martie curent contribuabilii urmează în mod obligatoriu să depună Declarația cu privire la impozitul pe venit (VEN12). În acest context, P.P.” „monitorul fiscal FISC.md” vine cu un suport pentru subiecții declarării, publicând în ediția din februarie articolul „Reper pentru întocmirea Declarației VEN12 pentru anul 2021” elaborat de Marina Brihuneț, în care autorul se expune asupra mai multor aspecte importante ce vizează perfectarea Declarației. Articolul este disponibil în rubrica Practica fiscală.

În rubrica „Sectorul bugetar” a revistei „monitorul fiscal FISC.md” care va ieși recent de sub tipar va fi publicat articolul elaborat de Elena Taban în care autorul se referă la inventarierea patrimoniului public și înregistrarea rezultatelor acesteia în contabilitatea entităților bugetare. Autorul atrage atenția că o sursă importantă de informare pentru luarea deciziilor manageriale de orice nivel sunt rapoartele financiare, pentru întocmirea cărora în art.6 din Legea contabilității nr. 113/2007 sunt stipulate cerințele calitative: inteligibilitatea, relevanța, credibilitatea, comparabilitatea. Pentru îndeplinirea acestor cerințe, este necesar ca managementul organizațional să asigure funcționalitatea permanentă a metodelor și procedeelor manageriale, care asigură calitatea informațiilor prezentate de contabilitate în rapoartele financiare.

Proiectul legii bugetului de stat pentru anul 2021 a fost votat ieri în lectura a doua. Acesta prevede că veniturile bugetului de stat vor constitui 41,415 mld. lei, în creștere cu circa 11,3% față de bugetul de stat aprobat pentru anul 2020. Ponderea veniturilor în PIB se estimează la un nivel de 18,7%. În structura veniturilor bugetului de stat pentru anul viitor, partea preponderentă – 92,2%, o vor deține încasările din impozite și taxe, cu o creștere de 11,6% comparativ cu anul curent. Cheltuielile bugetului de stat vor atinge 55,399 mld. lei, înregistrând o creștere cu 4,1% comparativ cu 2020.

Tot mai multe autorități și instituții publice bugetare din țară aleg să asigure evidența contabilă și raportarea financiară în format electronic cu utilizarea Sistemului Informațional Integrat de Evidență Contabilă în Autoritățile Publice pe platforma 1C (SIIECAP 1C) elaborat și dezvoltat de Centrul de Tehnologii Informaționale în Finanțe (CTIF). Conform situației din 1 martie curent, numărul entităților publice care utilizează acest sistem a atins cifra de 772, dintre care 630 sunt deservite de specialiștii CTIF și 142 – de companiile IT partenere cu care instituția a încheiat contracte cu privire la mentenanța SIIECAP 1C.

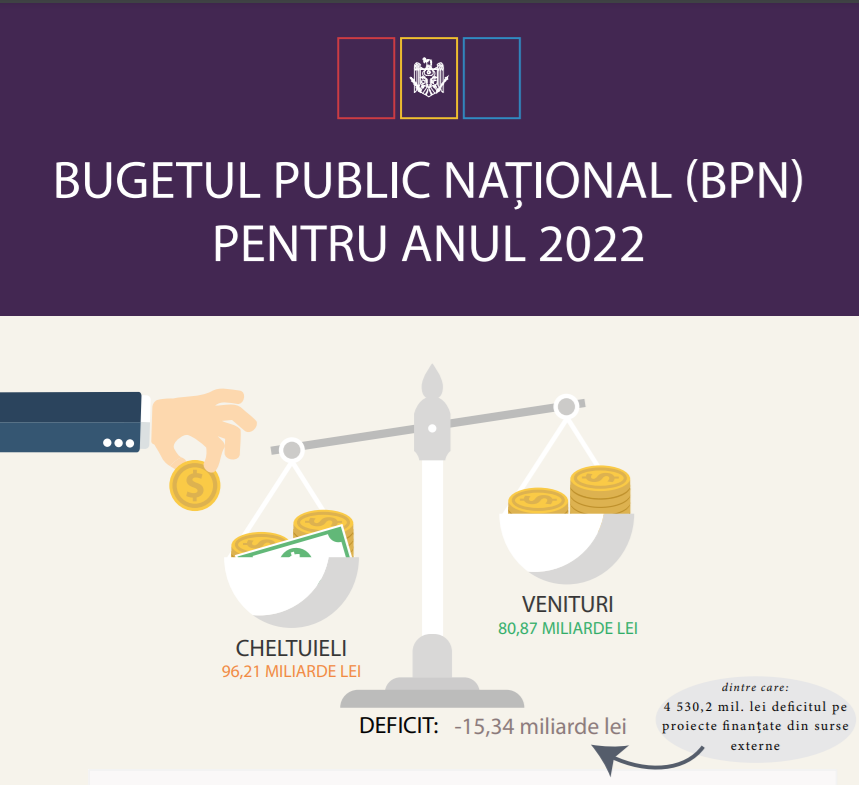

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

Proiectul legii cu privire la modificarea unor acte legislative ce vizează politica fiscală și vamală pentru anul 2021 conține măsuri cu privire la aplicarea TVA. În Nota informativă la proiect sunt menționate următoarele aspecte. Ajustarea noțiunii „investiții capitale” Proiectul prevede ajutarea noțiunii de investiții capitale stabilită la art.93 pct.18) din Codul fiscal, în vederea extinderii dreptului de solicitare a restituirii de TVA în legătură cu reparația capitală a mijlocului fix/imobilizărilor corporale. În acest sens modificarea are drept scop stimularea investițiilor și modernizarea capitalului fix.

Costul administrării fiscale la 1 (un) leu venituri la bugetul public național pentru perioada anilor 2019-2021 înregistrează o valoare constantă de 1% total cheltuieli bugetare raportate la total venituri administrate,constată autoritatea fiscală în Raportul anual de activitate pentru anul 2021. Documentul a fost publicat pe pagina oficială a Serviciului Fiscal de Stat. Totodată, în anul 2021 a fost înregistrată o micșorare a ponderii impozitelor și taxelor calculate la un leu vânzări ale contribuabililor incluși în lista de conformare cu 5% comparativ cu perioada similară a anului 2020 și constituie 27%, însă valoarea țintă stabilită de cel puțin 25% a fost atinsă, iar indicatorul a fost îndeplinit.

Contabilitatea de gestiune asigură utilizatorii interni cu informație veridică, relevantă și oportună despre costurile, cheltuielile, veniturile, procesele de normare, planificare, control și analiză a activității economice atât a entității în ansamblu, cât și a unităților structurale ale acesteia. În acest aspect, totalitatea elementelor contabile se delimitează prin unitățile structurale (subdiviziuni) potrivit cărora sunt localizate costurile, cheltuielile și veniturile. Prin reunirea elementelor contabile menționate se obține localizarea costurilor.

În rezultatul monitorizării şi verificărilor efectuate de către Casa Naţională de Asigurări Sociale a corectitudinea calculării şi declarării contribuţiilor de asigurări sociale de stat în tabelului nr. 2 al Dării de seamă IPC21 se constată, că unii plătitori de contribuţii la bugetul asigurărilor sociale de stat admit erori la calcularea şi declararea indicatorilor, în special în cazul prezentării dărilor de seamă Forma IPC21 pe suport de hârtie. Astfel, plătitorii de contribuţii la BASS pentru perioadei ianuarie–februarie 2022 au admis următoarele erori:

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.