Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Entitatea procură de la persoana fizică un activ de capital, însă plata se va efectua în rate. Cum urmează de a determina creșterea de capital în cazul dat? În conformitate cu prevederile art. 90 alin. (2)-(3) din CF, contribuabilii specificați la alin. (1) al aceluiași articol au obligația de a reține în prealabil, ca parte a impozitului, o sumă în mărime de 12% din plățile efectuate în folosul persoanei fizice, exceptând întreprinzătorii individuali și gospodăriile țărănești (de fermier), al persoanelor menționate la cap. 10¹, 10² și 10³, pe veniturile obținute de către aceasta conform art. 18 din CF.

În Monitorul Oficial 01.09.2023 a fost publicată Legea nr. 247 din 31.07.2023 în temeiul căreia a fost modificată Legea nr. 1540/1998 privind plata pentru poluarea mediului (în continuare – Legea nr. 1540/1998), în vigoare din 01.10.2023. Legea nr. 247/2023 stabilește în art. II, alin. (3) că Guvernul,

În conformitate cu prevederile pct. 84 din Standardul Național de Contabilitate „Imobilizări necorporale și corporale” (SNC INC) entitatea actualizează (ajustează) provizioanele constituite pentru lichidarea excavațiilor și refacerea terenurilor ocupate cu mijloace fixe la fel ca și alte provizioane cum prescrie SNC „Capital propriu și datorii” (SNC CPD), pct. 87 la fiecare dată a întocmirii bilanțului, dacă există argumentele necesare pentru ajustare. Această regulă impune entitatea să aducă provizioanele anterior constituite în concordanță cu mărimea costurilor de lichidare a excavațiilor și refacere a terenurilor ocupate cu drumurile temporare și cu alte mijloace fixe existente la data ajustării. Ajustarea provizioanelor poate fi în direcția majorării sau micșorării acestora.

Urmare a excluderii foii de parcurs din categoria formularelor tipizate de documente primare cu regim special[1], se simplifică procesul de evidență, eliberare, păstrare și utilizare a formularelor de documente primare care justifică faptele economice corespunzătoare. În pofida acestui fapt,

IFRS 17 Contracte de asigurare (în continuare – IFRS 17), a introdus un cadru cuprinzător și consecvent pentru contabilizarea contractelor de asigurare, promovând o mai mare transparență și comparabilitate în întreaga industrie a asigurărilor

Atenționăm asupra faptului că la data 27 martie 2023 expiră termenul de prezentare a Dării de seamă privind impozitul pe venitul agenților economici subiecți ai sectorului întreprinderilor mici și mijlocii, aferent perioadei fiscale 2022. Regimul fiscal al agenţilor economici subiecţi ai sectorului ÎMM este reglementat de Capitolul 7/1 al Titlului II din CF.

Donațiile pentru orice entitate, în special pentru autorități/instituții bugetare au scopul de a trezi interesul sau a încuraja o comunitate, echipă, grupă de oameni să obţină acele avantaje sau să dezvolte acele activități, acceptate din punct de vedere economic și/ sau social care, în mod normal, nu puteau fi atinse în cazul când donația nu ar fi fost acordată. Ele sunt orientate spre atingerea unor obiective, pentru a aborda o temă, pentru a rezolva o problemă sau pentru a schimba ceva spre binele societății, pentru finanțarea cheltuielilor urgente legate de înlăturarea consecințelor calamităților naturale, în caz de epidemii, precum și în alte situații excepționale.

Serviciul Fiscal de Stat informează că, la data de 25 februarie 2022 expiră termenul de prezentare a informației de către subiecții indicați în art. 22611 din Codul fiscal. Potrivit prevederilor Codului Fiscal, subiecții vizați sunt: instituțiile financiare: informația privind toate tipurile de conturi active pe parcursul unui an fiscal, inclusiv rulajele (mișcările) pe aceste conturi; companiile turistice: informația privind serviciile turistice prestate; companiile de asigurare: informația privind contractele de asigurare;

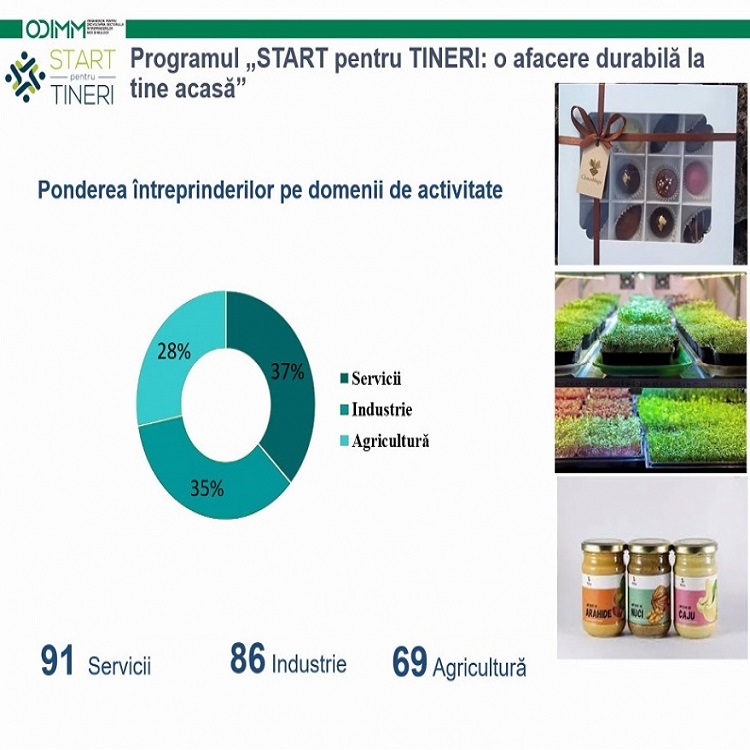

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

Pe parcursul anului 2021 la subdiviziunile teritoriale pentru ocuparea forței de muncă (STOFM) au fost înregistrați peste 37 mii de șomeri noi, potrivit datelor publicate de Agenția Națională pentru Ocuparea Forței de Muncă. După mediul de reședință, 66,4% din numărul total de șomeri (24582) provin din mediul rural și 33,6% (12419) din mediul urban. Totodată, ponderea bărbaților înregistrați este de 50,8%, fiind mai mare decât cea a femeilor – 49,2%. Din totalul șomerilor înregistrați 34,2% s-au aflat pentru prima dată în căutarea unui loc de muncă, iar cei mai mulți șomeri înregistrați aveau între 16-35 ani.

Întreprinderea „A” are o datorie față de o persoană fizică pentru serviciile prestate. Este posibil ca datoria menționată să fie convertită drept aport în capitalul social? Apar unele obligații fiscale în cazul dat, dacă ulterior persoana fizică va decide să-și retragă aportul său în anul 2020? În scopuri fiscale, se pot folosi metode de evidență financiară bazate pe prevederile Standardelor Naționale de Contabilitate și Standardelor Internaționale de Raportare Financiară cu respectarea prevederilor Titlului II al CF (art. 44 alin. (7) din CF). În conformitate cu prevederile pct. 37 supct. 6) din SNC „Capital propriu și datorii”, aprobat prin Ordinul nr. 118/2013 al Ministerului Finanțelor, stingerea datoriilor poate fi efectuată prin convertirea datoriei în aport în capital social. Astfel, majorarea capitalului social din contul datoriei aferente serviciilor prestate de către persoana fizică nu este interzisă.

Organizația necomercială (în continuare ON) este persoana juridică a cărei activitate nu are drept scop obținerea venitului şi care nu folosește vreo parte din proprietate sau din venit în interesele vreunui membru al organizației, ale unui fondator sau ale unei persoane particulare (art.5 pct.14) CF).

Guvernul, în contextul punerii în aplicare a prevederilor politicii fiscale şi vamale pentru anul curent, a aprobat, prin HG nr. 311/2023,

Entitățile ce aplică prevederile art. 87 alin. (1/1) din Codul fiscal (în continuare – CF) pot achita obligația privind impozitul pe venit pentru perioadele fiscale 2023–2025 inclusiv

Una dintre primele decizii, dar și una dintre cele mai importante, pe care ar trebui să o ia antreprenorul în momentul lansării activității sale, este alegerea formei organizatorico- juridice a afacerii sale. Dat fiind faptul că nu există o formă organizatorică și juridică perfectă

Noțiunea de garanție financiară pentru credite stabilită în Legea nr.179/2016 cu privire la întreprinderile mici şi mijlocii va fi ajustată în scopul acordării posibilității implementării unui nou mecanism de garantare a creditelor. Amintim, garanțiile sunt emise de către Fondul de Garantare a Creditelor1 pentru întreprinderile mici și mijlocii gestionat de ODIMM. Astfel, dacă la momentul de față garanția financiară este definită drept angajament în formă scrisă față de o instituție financiară asumat de către o altă instituție care gestionează fonduri de garantare a creditelor, întru asigurarea cu gaj suficient în proporție și în termene stabilite a creditelor/împrumuturilor

Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii (ODIMM) a lansat un nou concurs de granturi în cadrul programului „Femei în afaceri”. Astfel, până la 30 septembrie curent, persoanele interesate pot depune în format online proiectele investiționale. La concurs pot participa companiile active pe piață până la 2 ani, gestionate de femei. Suma-limită a proiectului trebuie să constituie 165 mii lei, iar contribuția aplicantei va reprezenta 10%.

Controlul fiscal reprezintă o metodă specială de asigurare a legalității, fiind reglementat de următoarele acte normative de bază: Codul fiscal (în continuare – CF), Legea pentru punerea în aplicare a titlului V al CF nr.408/2001, Constituţia RM.

Persoana fizică a obținut în anul 1999 un garaj în baza listei de privatizare eliberate de Cooperativa de construcție a garajelor „X”. Pe parcursul anilor garajul a fost renovat, iar în anul 2021 acest bun a fost înstrăinat în baza unui contract de vânzare-cumpărare. Cum urmează a fi determinată baza valorică în cazul dat? Prevederile cap. 5 „Creșterea și pierderea de capital” al Titlului II din CF se aplică contribuabililor persoane fizice rezidenţi și nerezidenţi ai RM care nu practică activitate de întreprinzător și care vând, schimbă sau înstrăinează sub altă formă active de capital.

Persoane fizice care nu desfășoară activitate de întreprinzător au obligația de a depune Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) aferentă anului 2021 până la 30 aprilie inclusiv a anului curent. Reieșind din faptul că data de 30 aprilie 2022 este zi de odihnă, conform prevederilor Codului fiscal, ultima zi de depunere a Declarației CET18 în anul curent este prima zi lucrătoare care urmează după ziua de odihnă – 3 mai 2022, comunică Serviciul Fiscal de Stat.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.