Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Cum poate fi reflectată în evidența contabilă datoria sau creanța generată de hotărârea unei instanțe de judecată? Reprezintă sau nu respectiva hotărâre un document primar, în baza căruia pot fi contabilizate faptele economice? Răspunsurile la aceste întrebări sunt oferite în continuare.

La contabilizarea operațiunilor economice aferente donațiilor voluntare, entitățile bugetare se confruntă cu un șir de probleme, inclusiv reglementarea normativă a operațiunilor aferente donațiilor, definirea și identificarea elementelor, care pot fi incluse în componența veniturilor din donații voluntare etc. Ediția din august a revistei „monitorul fiscal FISC.md” venim cu articolul „Particularitățile contabilității veniturilor din donații voluntare înregistrate de către entitățile bugetare”, în care autorul nostru Elena Taban analizează nu doar enunță problemele, ci vine cu soluții pentru depășirea acestora prin prisma prevederilor actelor legislative și a investigațiilor practice.

În cadrul desfășurării activității de întreprinzător agenții economici, conform legislației fiscale, cu respectarea anumitor condiții, pot beneficia de dreptul la restituirea TVA. În acest articol vom examina care livrări de mărfuri și servicii pentru export se consideră la aprecierea sumei TVA spre restituire din buget. Una din condiții este prevăzută la art.101 alin.(5) din Codul fiscal (CF), conform căruia contribuabilul care a efectuat o livrare scutită de TVA cu drept de deducere, iar aceasta a determinat formarea unei depășiri a sumei TVA la valorile materiale, serviciile, față de suma TVA primită sau care urmează a fi primită de la cumpărători (beneficiari) pentru mărfurile, serviciile livrate, are dreptul la restituirea sumei achitate cu care a fost depăşită TVA la valorile materiale, serviciile procurate în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scuteşte de TVA cu drept de deducere. Totodată, menționăm că, pentru a beneficia de dreptul la restituirea TVA, agentul economic trebuie să fie subiect impozabil al TVA, conform art.112 din CF.

Diversificarea investițiilor pe piețele de capital străine, obținerea unor venituri sub forma dobânzilor bancare pentru banii depozitați sau obținerea unor prestații sociale într-un stat străin (ex. alocația de stat pentru copiii sub vârsta de 18 ani). Acestea reprezintă câteva motive pentru care cetățenii deschid diferite tipuri de conturi în străinătate, iar extinderea procesului de globalizare, liberalizarea circulației cetățenilor în străinătate, digitalizarea serviciilor și simplificarea accesului la diferite platforme de investiții peste hotare creează premise favorabile în acest sens.

Autoritățile își doresc să dezvolte metode inovative de plăți electronice și să reducă plățile în numerar. Promovarea acestora și reducerea numerarului în economie a fost discutată în cadrul ședinței Consiliului Economic pe lângă Prim-ministru, unde au fost prezentate și rezultatele unui sondaj în acest domeniu realizat pe platforma Consiliului în luna mai 2019. Potrivit sondajului, printre cele mai frecvente impedimente în utilizarea plăților electronice se enumeră constrângerile legislative, neacceptarea cardului pentru achitări la comercianții mici în cazul procurărilor de valoare mică, neîncrederea în sectorul bancar, teama populației de a achita procurările cu cardul, obișnuința de a achita procurările în numerar, precum și valoarea mare a comisionului aplicat comercianților de bănci la plățile cu cardul bancar.

Neacordarea priorității de trecere a pietonilor și bicicliștilor angajați în traversarea regulamentară a drumului public prin locurile special amenajate și semnalizate aflate pe sensul de deplasare a autovehiculului ar putea fi sancționată cu amendă de la 12 la 24 unități convenționale și cu aplicarea a 3 puncte de penalizare. La moment aceasta se sancţionează cu amendă de la 3 la 6 UC și cu aplicarea a 2 puncte de penalizare. Dacă șoferul va săvârși repetat, în cursul unui an calendaristic, aceiaşi infracțiune, va fi pedepsit cu o amendă de la 40 la 60 UC și cu aplicarea a 6 puncte de penalizare.

Ce-ar trebui să cunoască un operator economic care realizează tranzacții externe de import despre Declarația valorii în vamă? Potrivit Regulamentului privind modul de declarare a valorii în vamă a mărfurilor, aprobat prin Hotărârea Guvernului nr. 974/2016 (Regulament), Declaraţia pentru valoarea în vamă se întocmește și se prezintă pe un formular D.V.1, pentru cazurile în care valoarea în vamă se determină în baza valorii de tranzacţie, respectiv în baza preţului efectiv plătit sau de plătit, conform prevederilor art. 11 din Legea nr. 1380/1997 cu privire la tariful vamal (Legea nr. 1380/1997).

Publicația Periodică „Monitorul Fiscal FISC.md” continuă publicarea pe ultimele pagini a informației de cultură generală, de data aceasta vă propunem curiozități fiscale, pagini din istorie despre evoluția finanțelor publice, precum și un Quiz matriceal. Știați că... Pe lângă biserica Old-North din Boston, Massachusetts, SUA, s-a deschis un magazin ce comercializează o varietate destul de largă de produse? Unul dintre produsele comercializate, ceaiul, este scutit de taxe și acest fapt se datorează evenimentului denumit „Partida de ceai de la Boston” din 16 decembrie 1773, în cadrul căreia s-a pledat pentru diminuarea impozitelor excesive, de la care a pornit, de fapt, Revoluţia americană. Ulterior, această mișcare a dus la apariţia celui de-al treilea partid în SUA (pe lângă republicani și democraţi) denumit „The Tea Party”, principalul motto al căruia este diminuarea taxelor și impozitelor.

Serviciul Vamal comunică că, pornind de la definiția valorii de tranzacție, care cuprinde „toate plățile efectuate sau care urmează să fie efectuate de cumpărător către vânzător sau către o persoană terță, care are rolul să îndeplinească obligația vânzătorului, ca o condiție de vânzare a bunurilor importate”, atât redevențele, cât și taxele de licență constituie parte a plății pe care o efectuează cumpărătorul pentru mărfuri. Astfel, la determinarea valorii în vamă, în baza prețului efectiv plătit sau de plătit, se includ redevențele și taxele pentru licențe referitoare la mărfurile de evaluat, pe care cumpărătorul este obligat să le achite, direct sau indirect, în situația în care: • sunt legate de mărfurile supuse evaluării; şi • constituie o condiţie a vânzării acestor mărfuri.

Conform art. XV din Legea cu privire la modificarea unor acte normative nr.257 din 16.12.2020, începînd cu 1 mai 2021 se impune condiția marcării cu timbru de consum produselor alcoolice și produselor din tutun prevăzute în anexa nr. 1 la titlul IV, cu excepția mărfurilor prevăzute la art. 123 alin. (6) lit. a), b) și e), introduse pe teritoriul Republicii Moldova și destinate a fi consumate pe teritoriul necontrolat de autoritățile constituționale.

În organizațiile necomerciale (ONC) există anumite particularităţi de ținere a evidenței contabile, care se referă la gestionarea mijloacelor cu destinație specială, inclusiv a mijloacelor financiare primite în urma desemnării procentuale; direcțiile de utilizare a mijloacelor cu destinaţie specială; de contabilizare a diferențelor de curs valutar şi a dobânzilor, a mijloacelor cu destinaţie specială neutilizate etc. Subtilitățile sunt dezvăluite în articolul „Particularitățile contabilității și raportarea financiară în organizațiile necomerciale” semnat de Lidia Foalea și publicat în ediția din iunie 2021 a revistei „monitorul fiscal FISC.md”.

Întreprinderea neplătitoare de TVA este subiect al impunerii cu regimul de impozitare conform capitolului 71 al Titlului II din CF. Ținând cont de modificările operate începând cu anul 2020, va include entitatea în obiectul impunerii cu 4% creanțele expirate recuperate? Agenții economici subiecți ai sectorului ÎMM urmează să determine obiectul impunerii prin aplicarea contabilității de angajamente. Conform art. 542 din CF, obiect al impunerii pentru aceștia este

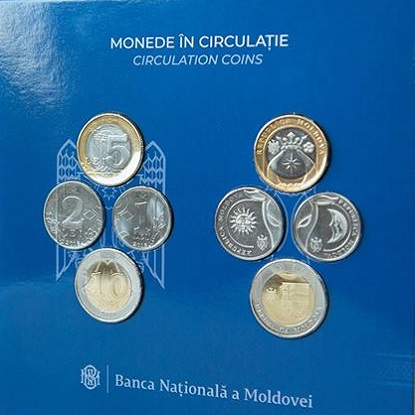

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Aspecte generale Organizație necomercială (ONC) reprezintă o persoană juridică al cărei scop este altul decât obţinerea de venit şi care este înregistrată în modul prevăzut de legislaţie. ONC sunt în drept să desfăşoare orice gen de activitate neinterzis de lege, care ţine de realizarea scopurilor prevăzute de statut. Venitul obţinut de ONC se utilizează doar în scopuri statutare concrete pentru organizarea şi realizarea obiectivelor acesteia şi nu poate fi distribuit fondatorilor, membrilor sau angajaților organizației.

În contextul actual economic dificil cauzat de multiplele crize care au afectat Republica Moldova în ultima perioadă de timp (criza energetică, seceta, inflația etc.),

Dezvăluirea informației în Note explicative la situațiile financiare reprezintă o cerință stipulată în diverse acte normative autohtone, cum ar fi: Legea nr. 287/2017 contabilității și raportării financiare (Legea nr. 287/2017), Standardele Naționale de Contabilitate (SNC), Standardele Internaționale de Raportare Financiare (SIRF sau IFRS).

Dispoziția nr.1 din 1 aprilie 2021 a Comisiei pentru Situații Excepționale a fost publicată. Potrivit documentului, se interzice, începând cu data de 3 aprilie 2021, în mun. Chișinău și în mun. Bălți, circulația persoanelor în afara locuinței/gospodăriei în intervalul orar 23.00 – 5.00, cu următoarele excepții:a. Deplasarea în interes profesional, inclusiv între locuință/gospodărie și locul/locurile de desfășurare a activității profesionale și înapoi.b. Deplasarea pentru asistență medicală care nu poate fi amânată și nici realizată de la distanță, precum și pentru achiziționarea de medicamente.c.

Indicațiile metodice privind contabilitatea costurilor de producție și calculația costului produselor și serviciilor, aprobate prin OMF nr.118/2013 (în continuare – IM), recomandă entităților de producție următoarele metode de contabilizare a costurilor și calculație a costului produselor/serviciilor

SFS reiterează: începând cu data de 1 iulie 2019, la efectuarea livrărilor în cadrul contractelor de achiziții publice apare obligația de utilizare a e-Facturii. Aceasta reiese din contextul prevederilor alin.(12) al art.117 din Codul fiscal. Astfel, la efectuarea livrărilor impozabile cu TVA în cadrul achiziţiilor publice pe teritoriul ţării, subiecții impozabili sunt obligați să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-Factura). Prevederile în cauză nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale.

În contextul dezvoltări relațiilor între state apare necesitatea de a elimina obstacolele pe care dubla impunere internațională le creează în circulaţia transfrontalieră a bunurilor, serviciilor, capitalului şi persoanelor. Prin urmare, statele, inclusiv RM, sunt motivate și cointeresate pentru încheierea convenţiilor/ acordurilor în scopul evitării dublei impuneri și prevenirii evaziunii fiscale cu privire la impozitele pe venit și pe proprietate.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.