Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Deseori, în conținutul actelor legislative și normative în vigoare, se utilizează expresiile „instituțiile publice” și „instituțiile bugetare” cu același înțeles sau ca sinonime. Acest fapt implică mai multe neînțelegeri, în cazul în care le utilizăm în limbajul finanțelor publice și modului de gestionare

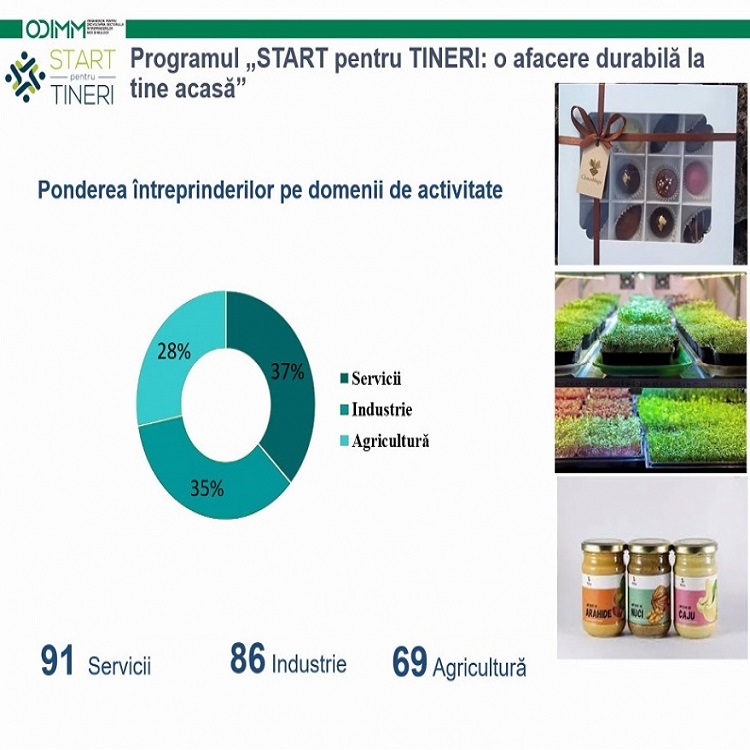

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

Prin comercializare a produselor/serviciilor la preţ redus, în sensul Legii nr. 231/2010 cu privire la comerțul interior, se înţelege: vânzări de lichidare; vânzări de soldare; vânzări efectuate în unităţile comerciale de tip magazin de fabrică; vânzări promoţionale. Aceste norme vor fi introduce în legislație odată cu intrarea în vigoare a completărilor la Legea nr. 231/2010, prevăzute de un proiect de lege ce urmează a fi adoptat în Parlament. Conform prevederilor proiectului, vânzările la preț redus, în cazul în care se vor desfășura peste orele de program și se estimează că vor implica aglomerații de persoane și vehicule peste medie în zonele adiacente unității comerciale

În ultimul Raport asupra inflației din anul 2021 publicat de Banca Națională a Moldovei se constată că rata anuală medie trimestrială a inflației a crescut până la 4,9%, iar la finele trimestrului trecut inflația anuală a constituit 6,7%. Potrivit regulatorului, majorarea a fost determinată de factori interni și externi. Astfel, a sporit cererea pe fondul creșterii veniturilor populației, dar și prețurile pe piața locală au fost influențate de scumpirea produselor alimentare, petrolului și a altor materii prime pe piața internațională. Un impact l-a avut și ajustarea unor tarife aferente prețurilor reglementate. Dacă la începutul anului creșterea la nivel global a presiunilor pro-inflaționiste era văzută ca un efect temporar, la momentul de față majoritatea autorităților monetare,

Fondul național pentru dezvoltare regională și locală (Fond) va fi format din resursele actuale ale Fondului național pentru dezvoltare regională, proiectele investiționale din domeniul alimentării cu apă și canalizare finanțate din sursele Fondului ecologic național, proiectele investiționale finanțate din sursele Fondului pentru eficiență energetică și proiectele investiționale din domeniul dezvoltării rurale finanțate din sursele Fondului național de dezvoltare a agriculturii și mediului rural. Autoritățile au elaborat și propun pentru consultări publice proiectul de lege privind Fondul Național pentru Dezvoltare Regională și Locală. Documentul poate fi consultat până la 2 decembrie curent.

Proiectul legii cu privire la modificarea unor acte legislative ce vizează politica fiscală și vamală pentru anul 2021 conține măsuri cu privire la aplicarea TVA. În Nota informativă la proiect sunt menționate următoarele aspecte. Ajustarea noțiunii „investiții capitale” Proiectul prevede ajutarea noțiunii de investiții capitale stabilită la art.93 pct.18) din Codul fiscal, în vederea extinderii dreptului de solicitare a restituirii de TVA în legătură cu reparația capitală a mijlocului fix/imobilizărilor corporale. În acest sens modificarea are drept scop stimularea investițiilor și modernizarea capitalului fix.

Ministerul Agriculturii și Industriei Alimentare propune pentru consultări publice proiectul hotărârii de Guvern pentru aprobarea Regulamentului privind acordarea subvențiilor pentru dezvoltarea locală prin implementarea Programului LEADER. Documentul stabilește condițiile și procedura de verificare și selectare a GAL-urilor, examinarea și aprobarea Strategiilor de dezvoltare locală pentru finanțare, acordarea subvențiilor, implementarea și monitorizarea celor două măsuri de sprijin financiar: pentru funcționarea Grupurilor de Acțiune Locală; susținerea implementării Strategiilor de dezvoltare locală.

Serviciul Fiscal de Stat a organizat, pe 16 noiembrie 2021, o ședință de lucru la care au participat circa 150 de perceptori fiscali. În cadrul întrevederii au fost discutate o gamă largă de subiecte, precum: recuperarea creanțelor la impozitul pe bunurile imobiliare/impozitul funciar de la contribuabilii persoane fizice-cetățeni, problemele pe care le întâmpină în procesul de lucru, dar și soluțiile de îmbunătățire.

Termenul de achitare a taxei pentru salubrizare este determinat conform condițiilor stabilite de autoritatea administraţiei publice locale, potrivit Anexei la Titlul VII Codul fiscal. Subiecţii impunerii achită taxa pentru salubrizare la contul trezorerial de venituri al bugetului local, conform art. 294 alin. (1) din Codul fiscal. De asemenea, potrivit art. 294 alin. (2) din Codul fiscal, taxa pentru salubrizare poate fi achitată nemijlocit organului împuternicit de autoritatea administraţiei publice locale.

Actualmente majoritatea entităților avicole gestionează informația primară privind existența și fluxul efectivelor de păsări și cea referitoare la costurile aferente în mod clasic, manual. Documentele primare se completează de către gestionari și/sau contabili şi sunt prelucrate cu ajutorul tehnicii de calcul.

În conformitate cu legislația fiscală, contribuabilul poate dispune de sumele plătite în plus la buget în mai multe modalități, la discreția acestuia. Cele mai des utilizate modalități sunt stingerea obligației fiscale prin compensare din contul sumei plătite în plus și restituirea acesteia

Din Fondul național de dezvoltare a agriculturii și mediului rural anual vor fi alocate mijloace financiare în volum de până la 5 % din valoarea totală a acestuia pentru finanțarea proiectelor de dezvoltare locală în cadrul Programului LEADER. Ministerul Agriculturii și Industriei Alimentare propune pentru consultări publice proiectul hotărârii de Guvern cu privire la aprobarea Regulamentului privind acordarea subvențiilor pentru dezvoltarea locală prin implementarea Programului LEADER, care poate fi consultat până la 7 februarie curent. Regulamentul stabilește condițiile și procedura de verificare, selectare, acordare a subvențiilor, implementare și monitorizare a celor două măsuri de sprijin financiar:

Taxa pentru dispozitivele publicitare se calculează în mod individual de către contribuabil, trimestrial, prin înmulțirea suprafeței (fețelor) dispozitivului publicitar cu cota concretă a taxei pentru unitatea de măsură (suprafață) stabilită de către autoritatea administrației publice locale (consiliul local). (art. 293 alin. (1), lit. q) din anexă la titlul VII din Codul fiscal).

Patenta de întreprinzător este un certificat de stat nominativ, ce atestă dreptul de a desfășura genul de activitate de întreprinzător indicat în ea în decursul unei anumite perioade de timp printr-un sistem simplificat de înregistrare, impozitare, evidență

Care sunt reglementările de care agenții economici trebuie să țină cont când stabilesc prețurile de comercializare la produsele social importante? Care este autoritatea care verifică modul de formare a acestor prețuri și ce riscă agenții economici pentru nerespectarea prevederilor legislației? Republica Moldova a adoptat sistemul economic în care deciziile ce privesc producția și distribuția de bunuri este bazată pe interacțiunea dintre cerere și ofertă, care determină prețurile bunurilor și serviciilor. Excepție fac doar o anumită categorie de bunuri/ produse, prețul cărora este reglementat de către stat. În acest context, Legea nr. 231/2010 cu privire la comerțul interior statuează că produsele și serviciile se comercializează pe teritoriul RM la prețuri libere de vânzare, cu excepția celor reglementate.

Taxa de aplicare a simbolicii locale se calculează în mod individual de către contribuabil, trimestrial, prin înmulțirea venitului din vânzări a produselor fabricate cărora li se aplică simbolica locală cu cota concretă a taxei stabilite de către autoritatea administraţiei publice locale (consiliul local) ( art. 293 alin. (1), lit. d) din anexă la titlul VII din Codul fiscal). [Modificările operate în temeiul aprobării Legii nr. 257 din 16.12.2020 Monitorul Oficial al R. Moldova nr. 353-357 din 22.12.2019, în vigoare 01.01.2021].

Proiectul de lege ce prevede stabilirea cotei a defalcării din taxele pentru resursele naturale în mărime de 60% pentru bugetele satelor/ comunelor și orașelor a fost aprobat în prima lectură în cadrul ședinței plenare a Parlamentului de astăzi, 22 aprilie 2021. Respectiv, 40% din volumul acestor taxe în continuare vor fi acumulate în bugetele raionale. Actualmente, potrivit Legii finanțelor publice locale și Codului fiscal, plătitorii achită taxele pentru resursele naturale în bugetul local de nivelul doi.

Subiecții şi obiectele impunerii cu taxele locale, baza impozabilă, modul de calculare şi de plată a acestora, termenele de achitare şi de prezentare a dărilor de seamă, inclusiv atribuțiile autorităților administrației publice locale (în continuare – AAPL) la stabilirea lor sunt determinate de titlul VII al Codului fiscal (în continuare – CF). AAPL, reieşind din prevederile art. 292 alin. (2), art. 296 şi art. 297 alin. (1) din CF, sunt în drept să stabilească pe teritoriul administrat: • lista taxelor locale (toate sau numai o parte din cele prevăzute în art. 289 alin. (2) din CF - în funcție de posibilitățile şi necesitățile unității administrativteritoriale);

Este impozabil venitul obținut în urma exproprierii de teren pentru cauză de utilitate publică de persoana fizică ce nu practică activitatea de întreprinzător? În conformitate cu art. 46 alin. (2) din Constituția Republici Moldova, nimeni nu poate fi expropriat decât pentru o cauză de utilitate publică, stabilită potrivit legii, cu dreaptă şi prealabilă despăgubire.

Potrivit pct.4 subpct.7) din Regulamentul privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA şi înregistrează sume TVA spre deducere în perioada ulterioară, (în continuare Regulament), aprobat prin Ordinul Ministerului Finanțelor nr.76/2020, cererea privind rambursarea TVA pentru producătorii agricoli afectați de calamitățile naturale se examinează în cazul în care solicitantul a prezentat darea de seamă BIJ 17 în care a reflectat impozitul funciar pe terenurile cu destinație agricolă pentru anul 2020.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.