Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Ministerul Finanțelor, în temeiul art.11 alin.(2) din Legea contabilității nr.113/2007 și întru implementarea prevederilor art. 48 al Codului vamal, a elaborat și înaintat pentru consultări publice proiectul ordinului cu privire la aprobarea formularului tipizat a documentului de strictă evidență „Aviz de plată pentru servicii speciale” care, completat prin intermediul sistemului

În cazul în care contribuabilul are subdiviziuni în aceeași localitate unde se regăsește și sediul central, precum și în alte localități, informația despre subdiviziunile situate în aceeași localitate poate fi specificată o singură subdiviziune din aceeași localitate fie separat pe fiecare subdiviziune în parte. În același timp, codul subdiviziunii specificat în documentul de plată la achitarea impozitului pe venit reținut la sursa de plată, trebuie să coincidă cu codul subdiviziunii reflectat în anexa la tabelul nr. 1 din Darea de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate (Forma IPC21).

Obligațiile fiscale calculate la BPN de către contribuabilii monitorizați în cadrul Programului de conformare voluntară în trimestrul IV anul 2023 au sporit cu 26% sau cu 47 342,42 mii lei mai mult comparativ cu perioada similară din anul precedent, conform informației publicate de Serviciul Fiscal de Stat.

În conformitate cu art.95 alin.(1) lit.e) din Codul fiscal procurarea proprietăţii subiecţilor impozabili declaraţi în proces de insolvabilitate, cu excepţia celor în procedură de restructurare şi realizare a planului, în conformitate cu prevederile Legii insolvabilităţii nr.149/2012 reprezintă obiect impozabil cu TVA.

Persoanele care desfășoară activitate de întreprinzător au prezentat pentru anul precedent 102140 declarații cu privire la impozitul pe venit, cu 2940 mai multe decât în anul 2019. După modalitatea de perfectare, cele mai multe (57530 declarații) constituie cele electronice, pe suport de hârtie au fost prezentate 42529 declarații, iar 2081 de contribuabili au preferat să prezinte declarația rapidă, se constată în Raportul publicat de Serviciul Fiscal de Stat. Persoanele care desfășoară activitate de întreprinzător au declarat pentru anul 2020 venituri în valoare de 397,5 mld. lei, cu 35,8 mld. lei mai puțin față de anul 2019. Cheltuielile declarate de aceștia constituie 371,8 mld. lei sau cu 28,8 mld. lei mai puțin decât în anul precedent.

La 26.03.2024, Guvernul a aprobat modificările la Hotărârea Guvernului nr.294/1998 cu privire la executarea Decretului Președintelui RM nr.406-II din 23 decembrie 1997. Astfel, din Lista formularelor tipizate de documente

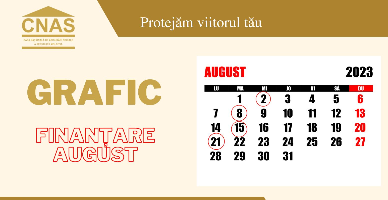

Casa Naţională de Asigurări Sociale (CNAS) anunță graficul finanțării prestațiilor sociale pentru luna august.

Ministerul Finanțelor propune pentru consultări publice proiectul Ordinului MF pentru modificarea Ordinului nr.153/2018 privind aprobarea formularului tipizat al Declaraţiei cu privire la impozitul pe venit pentru agenţii economici (forma VEN12).

Salariații care au un membru al familiei grav bolnav și necesită îngrijire vor putea beneficia de un concediu social neplătit, cu о durată de 5 zile lucrătoare într-un an calendaristic. Proiectul de lege pentru modificarea unor acte normative (Codul muncii și Codul contravențional)

Persoanele fizice proprietari ai bunurilor imobiliare cu destinaţie locativă, inclusiv casele de vacanţă (cu excepţia terenurilor), pe teritoriul Republicii Moldova, a căror totalitate întruneşte cumulativ condițiile prevăzute la art. 287/3 alin. (1) din Codul fiscal,

Întreprinderea difuzează publicitate prin intermediul ecranelor LED care, în unele cazuri, sunt situate pe automobile, iar în altele - sunt fixate pe pereții clărilor (faţade și acoperişuri ale imobilelor). Pentru care dintre taxele locale aferente publicității în situațiile respective apare obligația de calculare și de achitare a obligațiilor fiscale?

Vineri, 24 octombrie 2025, Ministerul Finanțelor a anunțat despre inițierea procesului de elaborare a proiectului de lege pentru modificarea unor acte normative (ce vizează politica fiscală și vamală).

În conformitate cu Regulamentul cu privire la modul de evidenţă, evaluare şi vânzare a bunurilor confiscate, fără stăpân, sechestrate uşor alterabile sau cu termen de păstrare limitat, a corpurilor delicte şi a bunurilor trecute în posesia statului cu drept de succesiune şi a comorilor, aprobat prin HG nr. 972 din 11.09.2001, Serviciul Fiscal

Agentul economic SRL „ALFA”, ca urmare a aplicării clauzei penale, obține despăgubire în sumă de 8 000 lei. Constituie oare suma menționată sursă de venit impozabilă? Și, în cazul răspunsului afirmativ, în care moment se include suma dată în venit – în momentul calculării penalității și contabilizării aceseia sau atunci când debitorul și-a executat obligația de plată a sumei menționate?

Ministerul Agriculturii și Industriei Alimentare anunță despre inițierea elaborării proiectului de modificare a HG nr. 774/2016 cu privire la prețurile de comercializare a produselor social importante.

Conform art. 228 alin. (3) Cod fiscal, cuantumul majorării de întârziere se determină anual în funcţie de rata de bază (rotunjită pînă la următorul procent întreg), stabilită de Banca Naţională a Moldovei în luna noiembrie a anului precedent anului fiscal de gestiune, aplicată la operaţiunile de politică monetară pe termen scurt, majorată cu 5 puncte, împărţită la numărul de zile ale anului şi aproximată conform regulilor matematice pînă la 4 semne după virgulă. Prin Hotărârea Comitetului executiv al Băncii Naționale a Moldovei nr.202 din 09 septembrie 2020 a fost stabilit nivelul de

În contul creanțelor existente, agentul economic a obținut în proprietate un teren. Ulterior, acesta a fost comercializat la un preț mai mic decât valoarea lui. Se vor permite la deducere pierderile obținute de la înstrăinarea activului menționat? Art. 5 pct. 16) din Codul fiscal prevede că activitate de întreprinzător, afacere (business) reprezintă orice activitate conform legislaţiei, cu excepţia muncii efectuate în baza contractului (acordului) de muncă, desfăşurată de către o persoană, având drept scop obţinerea venitului sau în urma desfăşurării căreia, indiferent de scopul activităţii, se obţine venit.

Avizul de plată pentru serviciile speciale este un formular tipizat al documentului de strictă evidență pe suport de hârtie și/sau în formă electronică, care se utilizează în cazurile:

Serviciul Fiscal de Stat lansează, astăzi, 21 iunie 2021, în regim de pilotare Sistemul Informațional Automatizat „Evaluarea gradului de satisfacție a contribuabililor”, soluție informațională destinată pentru a determina nivelul de satisfacție a contribuabililor în raport cu serviciile prestate de către autoritatea fiscală națională. Obiectivele de bază ale noului sistem informațional sunt:

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.