Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În conformitate cu prevederile alin. (3) art. 901 din Codul fiscal, persoanele specificate la art. 90 din Codul fiscal, reţin un impozit în mărime de 10% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie si/sau folosinţă (locaţiune, arenda, uzufruct) a proprietăţii mobiliare si imobiliare, cu excepţia arendei terenurilor agricole.

Regimul de activitate redusă poate fi stabilit de angajator pentru cel puțin 25% din angajații entității pentru o perioadă de până la 3 luni consecutive, dar nu mai mult de 5 luni pe an, prevede proiectul hotărârii de Guvern pentru aprobarea regulamentului privind stabilirea regimului de activitate redusă și acordare a ajutorului salariaților pentru care este stabilit acest regim. Documentul a fost elaborat de Ministerul Muncii și Protecției Sociale în scopul implemetării prevederilor art.972 din Codul muncii1 și examinat în cadrul ședinței secretarilor de stat de săptămâna trecută.

Afirmația fost enunțată de Ministrul Finanțelor în cadrul conferinței anuale de taxe, organizată de PwC Moldova cu genericul „Climatul de afaceri în Moldova – Evoluții fiscale și regulatorii de impact”, care a avut loc pe 28 martie curent. În cadrul conferinței, specialiștii PwC din Moldova și Romania, dar si reprezentanți ai instituțiilor de stat, au oferit mediului de afaceri informații importante cu privire la evoluțiile fiscale și regulatorii de impact, care vor avea o influență deosebită asupra activității companiilor din Republica Moldova.

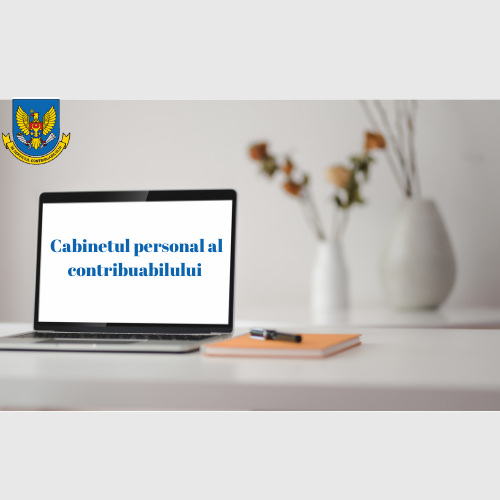

Serviciul Fiscal de Stat anunță că, începând cu data de 13 noiembrie 2020, Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului” va avea un nou design. Acesta va oferi contribuabililor oportunitatea de a naviga mai facil și rapid. Modificare efectuată în sistem va permite beneficiarilor o conectare automatizată mai interactivă și comodă la serviciile fiscale electronice. Sistemul „Cabinetul personal al contribuabilului” este disponibil pe pagina oficială a Serviciului Fiscal de Stat - www.sfs.md în partea dreaptă a paginii și are drept obiectiv de bază stimularea interacțiunii contribuabililor cu SFS exclusiv în mediul on-line.

Taxa pentru parcare se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune (art. 292 alin. (1) din Codul fiscal).

Taxa pentru dispozitivele publicitare se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune (art. 292 alin. (1) din Codul fiscal).

Circa 30 de studenți de la Colegiul National de Comerț al Academiei de Studii Economice din Republica Moldova au vizitat astăzi, 6 iunie 2019, Serviciul Fiscal de Stat. Vizita a avut loc în conformitate cu programul de studii al Colegiului, care prevede vizitarea instituțiilor de stat ce au atribuții în domeniul de specialitate. Scopul vizitei a fost familiarizarea cu domeniul fiscal, dar și încurajarea lor pentru a se dedica acestei profesii. Angajați cu funcții de conducere din cadrul SFS au făcut o prezentare a autorității fiscale naționale, au adus la cunoștință funcțiile de bază ale Serviciului Fiscal de Stat, au vorbit despre structura organizațională, precum și despre importanța pe care o are instituția pentru economia națională și buna funcționare a sistemului bugetar.

Astăzi, 10 septembrie 2020, P.P. „Monitorul Fiscal FISC.md” lansează oficial campania de abonare 2021 și propune tuturor contribuabililor, persoane fizice și juridice, 3 tipuri de abonament: Premium, Classic și Electronic. Abonamentul PREMIUM Include atât versiunea de tipar, cât și cea electronică. În acest pachet oferim: Codul fiscal pentru anul 2021 în limbile română și rusă, însoţit de legile de punere în aplicare a fiecărui titlu, livrate gratuit la adresa indicată; 6 ediții tipărite ale revistei „Monitorul Fiscal FISC.MD” pentru anul 2021; acces la arhiva electronică a revistelor „Monitorul Fiscal FISC.md”(2011-2020); acces la consultații fiscale oferite prin intermediul rubricii „Adresează-ne o întrebare”; acces, până la 31 decembrie 2021, la materialele ediției electronice www.monitorul.fisc.md (7/7, 24/24).

Consiliul municipal Chișinău a aprobat în două lecturi bugetul municipal pentru anul 2021. Acesta prevede venituri în sumă de 4,74 mld. lei, inclusiv transferuri de la bugetul de stat 2,64 mld. lei, și cheltuieli în sumă de 6,28 mld. lei. Totodată, cuantumul fondului de rezervă al municipiului Chişinău se stabileşte în sumă de 10 000,0 mii de lei. Potrivit documentului, cele mai multe venituri se estimează din impozitele şi taxele de stat – 1 257 650,0 mii lei (26,9%). Totodată, veniturile generale ale bugetului municipal vor fi constituite din:• venituri proprii – 671 209,7 mii lei (14,4%);•

Taxa de piață se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune(art. 292 alin. (1) din Codul fiscal).

Taxa pentru cazare se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune(art. 292 alin. (1) din Codul fiscal).

Serviciul Fiscal de Stat continuă măsurile de conformare și informare a persoanelor fizice care transmit în locațiune bunuri imobile ce țin de obligațiile stabilite de actele normative în vigoare privind înregistrarea contractelor de locațiune. Urmare a acțiunilor întreprinse pe parcursul anului 2020, au fost identificate 4644 persoane fizice ce dau în locațiune/chirie bunuri imobile, dintre care 439 nu s-au conformat prevederilor legale, în privința lor fiind calculate suplimentar spre plată la buget: plăți de bază – 260 mii lei, penalități – 13,4 mii lei și amenzi – 74,2 mii lei.

În Monitorul Oficial din 6 noiembrie curent Serviciul Fiscal de Stat a publicat Ordinul nr.542 din 23 octombrie 2020 cu privire la completarea Ordinului IFPS nr. 400 din 14 martie 2014. Acesta conține modificări la Instrucţiunea privind evidenţa obligaţiilor faţă de buget. În scopul asigurării executării conforme a prevederilor art.133 alin. (1) pct.8) și alin. (2) pct.4) din Codul fiscal și în temeiul prevederilor art. 136 pct.9) din Codul fiscal, ORDON:

Cine este în drept să solicite depunerea declarației cu privire la impozitul pe venit peste termenul prevăzut de legislație? În ce condiții poate fi acceptată cererea respectivă? Prezentarea declarației cu privire la impozitul pe venit este reglementată de art.83 din Codul fiscal1, pentru depunerea de către persoanele fizice a Declarației CET18 fiind stabilit termenul limită 30 aprilie al fiecărui an pentru veniturile obținute și care urmează a fi declarate pentru perioada fiscală precedentă.

Regulamentul cu privire la modul de evidență și sigilare a echipamentelor de casă și de control (în continuare - Regulament), aprobat prin Ordinul SFS nr. 632 din 18 decembrie 2020 și publicat astăzi, 31 decembrie, în MO al RM (nr. 372-382, art. 1458) a fost elaborat în scopul executării pct. 2 din Hotărârea Guvernului nr. 141/2019 cu privire la aplicarea echipamentelor de casă și de control la efectuarea decontărilor, cât și în legătură cu situația epidemiologică a infecției COVID-19, instituită de către Comisia națională extraordinară de sănătate publică și Comisiile extraordinare de sănătate publică ale autorităților locale.

În conformitate cu prevederile art.115 alin.(12) din Codul fiscal, fiecare subiect impozabil este obligat să prezinte declarația privind TVA pentru fiecare perioadă fiscală în care au avut loc operațiuni impozabile. Declarația privind TVA se întocmește conform formularului, aprobat prin Ordinul Serviciului Fiscal de Stat nr.12 din 14.01.2020 și se prezintă în mod obligatoriu, prin metode automatizate de raportare electronică prin intermediul cabinetului electronic al contribuabilului în termen de până la data de 25 a lunii care urmează după încheierea perioadei fiscale.

În conformitate cu prevederile art. 901 alin. (35) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 6% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier) şi a persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103, pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Aprecierea impactului pandemiei asupra mediului de afaceri din Republica Moldova, măsurile de susținere a activității de întreprinzător pe domeniul fiscal și de asigurărilor sociale în aceste condiții, dar și provocările pentru angajatori și angajați pe segmentul relațiilor de muncă au fost subiectele examinate în prima zi a Conferinței Naționale a Contabililor MoldTax 2.0. Riscurile economice, fiscale, psiho-emoționale au fost evidențiate de toți speakerii Conferinței, sinceritatea acestora fiind înalt apreciată de 125 de contabili participanți la evenimentul organizat de Proactive.

В февральском номере журнала „monitorul fiscal FISC.md” в рубрике «Трудовое законодательство» опубликована первая часть статьи «Правомерность оформления графика ежегодных оплачиваемых отпусков», разработанной нашим автором Ольгой Дончу. Прежде всего, автор обращает внимание на то, что при составлении графика оплачиваемых отпусков на каждый календарный год с учетом требований национального законодательства, возникает множество сопутствующих вопросов в отношении правовых последствий предоставления работнику ежегодного оплачиваемого отпуска вне утвержденного работодателем графика отпусков на текущий год.

În conformitate cu art. 92 alin. (1) și (2) din Codul fiscal (CF), impozitul reţinut conform art. 6918 și art. 88–91 din CF se achită la buget de către persoana care a efectuat reţinerea până la data de 25 a lunii următoare lunii în care au fost efectuate plățile. Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute și contribuţiile de asigurări sociale de stat obligatorii calculate se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.