Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Libertatea comerțului și activității de întreprinzător, protecția concurenței loiale, crearea unui cadru favorabil valorificării tuturor factorilor de producție este o sarcină importantă a statului, consacrată de Constituția RM . Deși, legislația RM reglementează libertatea stabilirii prețurilor de vânzare, pentru anumite produse de către stat este stabilită o reglementare aparte a prețurilor și tarifelor, reguli speciale de comercializare a acestora. Este vorba de produsele sociale importante, regulile de comercializare a căror le vom expune în cele ce urmează.

În articolul respectiv vom examina impozitarea venitului sub formă de royalty cu evidențierea unor aspecte problematice. Ne propunem ca explicațiile oferite mai jos să aducă claritate în partea ce ține de corectitudinea determinării venitului sub formă de royalty, impozitării acestuia și, totodată, să

Persoanele fizice (care nu dispun de licență pentru desfășurarea activității cu metale prețioase și pietre prețioase) vor putea realiza, anual, în baza chitanțelor de achiziție, până la 5 articole din metale prețioase. Suplinirea Regulilor de achiziţionare de la populaţie a metalelor preţioase şi a pietrelor preţioase ce se conţin în articole şi resturi, aprobate prin Hotărârea Guvernului nr. 769/1995 va asigura securitatea consumatorilor şi apărarea drepturilor şi intereselor legitime ale acestora, precum și amendarea actelor normative ce ţin de supravegherea marcării de stat, consideră autorii proiectului hotărârii de Guvern cu privire la aprobarea modificărilor ce se operează în unele hotărâri ale Guvernului.

Potrivit prevederilor art. 8 alin. (2) lit. c) din Codul Fiscal, contribuabilul este obligat să ţină contabilitatea conform formelor şi modului stabilit de legislaţie, să întocmească şi să prezinte Serviciului Fiscal de Stat şi serviciului de colectare a impozitelor şi taxelor locale dările de seamă fiscale şi informaţiile prevăzute de legislaţie, să asigure integritatea documentelor de evidenţă în conformitate cu cerinţele legislaţie

În Monitorul Oficial din 12 iunie curent a fost publicat Ordinul nr. 51 din 2 iunie 2025 a Ministerului Finanțelor cu privire la modificarea Clasificației bugetare (Ordinul ministrului finanțelor nr.208/2015). Astfel: 1. Anexa nr.8 „Clasificația programelor – B. Activități a fost completată cu

(Continuare. Partea I în nr. 4 (59), partea II în nr. 5 (60), 2020) Avizul de evaluare în vamă nr. 8.1: Tratamentul aplicat, în conformitate cu Acordul, creditelor referitoare la tranzacțiile anterioare 1. Care este, în conformitate cu Acordul, tratamentul aplicat creditelor referitoare la tranzacțiile anterioare, atunci când se evaluează mărfurile cărora li se aplică aceste credite? 2. Comitetul tehnic de evaluare în vamă a exprimat următorul aviz:

În perioada iulie 2024 - iunie 2025, față de 31 contribuabili care activează în domeniul asistenței stomatologice au fost aplicate primordial acțiuni de conformare manifestate prin efectuarea a 71 de vizite fiscale în scopul stabilirii datelor de ordin general

Care va fi baza impozabilă pentru calcularea taxei pentru unitățile comerciale și/sau de prestări servicii, în cazul în care în notificarea privind iniţierea activităţii de comerţ depusă la autoritatea administraţiei publice locale suprafața obiectului este indicată 500 m2, iar conform contractului de închiriere - 450 m2?

Întreprinderea X a încheiat cu întreprinderea Y un contract de vânzare –cumpărare a unui imobil cu destinație comercială, pentru care cumpărătorul va achita suma negociată în 3 rate în termen de 10 luni de la data încheierii contractului de vânzare–cumpărare. Conform contractului, vânzătorul și cumpărătorul au stabilit că obligaţia de plată este garantată cu rezerva dreptului de proprietate (rezerva proprietăţii), iar cumpărătorul dobândeşte dreptul de proprietate la data plăţii ultimei rate. Când urmează a fi eliberată factura fiscală pentru comercializarea bunului imobil în aceste condiții?

Compania, conform licenței, are genul de activitate extragerea substanțelor mineralelor utile. Ulterior substanțele extrase sunt livrate atât persoanelor juridice cât și persoanelor fizice prin numerar și prin transfer.Este obligată în cazul respectiv compania să depună la autoritatea administraţiei publice locale Notificarea privind iniţierea activităţii de comerţ și, ca urmare, să achite taxa pentru unităţile comerciale și/sau de prestări servicii, stabilită de către autoritățile APL?

IFRS 17 Contracte de asigurare (în continuare – IFRS 17), a introdus un cadru cuprinzător și consecvent pentru contabilizarea contractelor de asigurare, promovând o mai mare transparență și comparabilitate în întreaga industrie a asigurărilor

Serviciul Fiscal de Stat a monitorizat 192 contribuabili care activează în segmentul construcții în perioada iulie 2024 - iunie 2025, prin prisma Programului de conformare.

Serviciul Fiscal de Stat continuă eforturile de a consolida colaborarea cu contribuabilii prin promovarea conformării voluntare, dezvoltarea continuă a sistemului de analiză și evaluare a riscurilor,

Aplicarea Programului de conformare a contribuabililor reprezintă o soluție eficientă pentru sporirea gradului de conformare voluntară, precum și pentru identificarea, prevenirea și sancționarea încălcărilor fiscale.

A fost lansat Programul de Susținere a Antreprenoriatului Feminin, finanțat de Guvernul Republicii Moldova și Uniunea Europeană. Acesta, oferă sprijin financiar și asistență tehnică femeilor antreprenoare și are scopul de a încuraja creșterea și durabilitatea

În anul 2023 întreprinderile mici și mijlocii (IMM) din Republica Moldova au constituit circa 99,2% din numărul total al întreprinderilor raportoare, similar ca în anul 2022, conform datelor publicate de Biroul Național de Statistică.

Agentul economic achiziționează de la persoana fizică, care desfășoară activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte

Începând cu 1 ianuarie 2021, a fost interzisă utilizarea/comercializarea farfuriilor, paharelor, altor accesorii ale serviciilor de masă și bețișoarelor de unică folosință fabricate din plastic, cu excepția celor biodegradabile. Totodată, de la 1 ianuarie curent a fost interzisă utilizarea și comercializarea pungilor din plastic cu grosimea peretelui mai mică de 15 microni, cu excepția celor care sunt utilizate ca ambalaj. Astfel, prevederile alin.3 și 4 ale art. 201 din Legea 231/2010 cu privire la comerțul interior au intrat în vigoare.

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

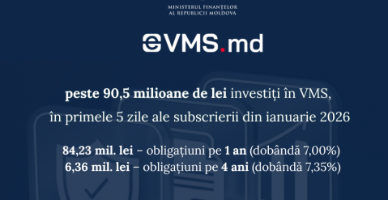

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.