Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Gradul de acoperire a creditelor prin depozite la finele lunii iulie curent a fost la nivel de 156,8%. Aceasta indică faptul că există resurse pentru intensificarea creditării, iar băncile comerciale au lichiditatea necesară pentru finanțarea economiei, susțin autorii informației operative cu privire la evoluția social-economică a Republicii Moldova (conform datelor la 31.08.2020), făcută publică de Ministerul Economiei și Infrastructurii. În analiză este menționat că, în scopul atenuării impactului efectelor generale de pandemia COVID-19 pentru perioada de urgență, Banca Națională a Moldovei a întreprins unele măsuri de relaxare a politicii monetare. Astfel, a fost diminuată rata de bază de la 4,5% până la 3,0%, precum și norma rezervelor obligatorii din mijloacele atrase în lei moldovenești și în valută neconvertibilă până la 38,5%, și, ulterior, până la 34%.

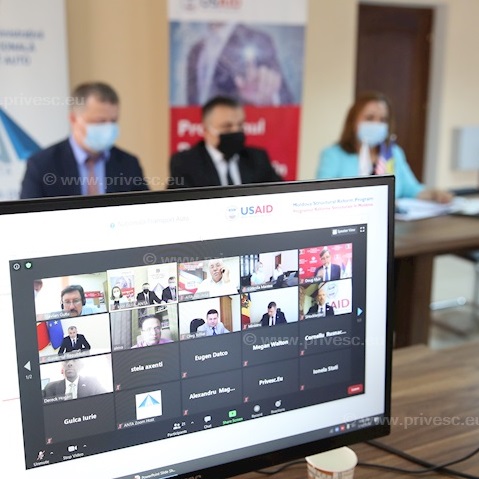

Începând de astăzi, 16 iulie 2020, operatorii din transport și întreprinderile ce desfășoară activități conexe transportului rutier vor putea obține autorizațiile online. Agenția Națională Transport Auto, cu suportul programului USAID „Reforme structurale în Moldova”, a lansat sistemul informațional ”e-Autorizație transport”. La evenimentul online au participat Prim-ministrul Ion Chicu, ministrul Economiei și Infrastructurii, Sergiu Răilean, Directorul Programului USAID Reforme Structurale, Douglas MUIR, E.S. Ambasadorul SUA în RM, Dereck J. Hogan și reprezentanți ai domeniului transportului rutier. Astfel, solicitarea, repartizarea și evidența actelor permisive pentru efectuarea transportului rutier devine mai simplă și mai accesibilă, reprezentanții companiilor vor fi scutiți de vizitele la sediul ANTA și vor dispune de mai multă comoditate în utilizare.

Membrii consiliilor de administrare ale autorităților publice subordonate Parlamentului ar putea fi revocați din funcție în cazul constatării executării necorespunzătoare sau neexecutării obligațiilor, prerogativelor sau atribuțiilor sale, inclusiv ca urmare a audierii raportului de activitate în Legislativ. Constatarea se va face de către Comisia economie, buget și finanțe printr-un raport în care se vor indica faptele și circumstanțele ce denotă neexecutarea obligațiilor și care vor servi drept temei pentru revocarea din funcție. În Parlament este înregistrat un proiect de lege pentru modificarea unor acte legislative, scopul căruia este eficientizarea activității mai multor autorități publice autonome aflate sub control parlamentar.

Proiectul legii cu privire la modificarea unor acte legislative ce vizează politica fiscală și vamală pentru anul 2021 conține măsuri cu privire la aplicarea TVA. În Nota informativă la proiect sunt menționate următoarele aspecte. Ajustarea noțiunii „investiții capitale” Proiectul prevede ajutarea noțiunii de investiții capitale stabilită la art.93 pct.18) din Codul fiscal, în vederea extinderii dreptului de solicitare a restituirii de TVA în legătură cu reparația capitală a mijlocului fix/imobilizărilor corporale. În acest sens modificarea are drept scop stimularea investițiilor și modernizarea capitalului fix.

Poate administratorul deține și funcția casierului cu drept de semnare a dispozițiilor de plată și dispozițiilor de încasări ale numerarului în casieria entității? Conform pct. 35 din Hotărârea Guvernului nr. 764 din 25 noiembrie 1992 privind aprobarea Normelor pentru efectuarea operațiunilor de casă în economia națională a Republicii Moldova,

Conform alin. (1) al art. 3 din Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017) contabilitatea de gestiune este sistemul de colectare, înregistrare, prelucrare și transmitere a informației pentru planificarea, controlul și analiza activității entității în scopul întocmirii rapoartelor interne pentru luarea deciziilor manageriale.

Entitatea U SRL a fost supusă controlului fiscal prin metoda verificării tematice la capitolul impozitului pe venit în rezultatul căruia s-a constatat că pe parcursul anului 2018 entitatea a achitat impozitul pe venit în rate în mărime totală de 100 000 lei, trimestrial, în părţi egale, ţinând cont de impozitul achitat în anul precedent (2017). Obligaţia contribuabilului la capitolul privind impozitul pe venit din activitatea de întreprinzător pentru anul 2018 conform Declaraţiei cu privire la impozitul pe venit (forma VEN 12) constituie 120 000 lei. Totodată, în cadrul controlului fiscal s-a constatat că impozitul pe venit pentru anul 2018 a fost diminuat cu 40 000 lei, suma corectă fiind de 140 000 lei. Ce sancțiuni riscă întreprinderea în cazul dat?

Astăzi, 11 septembrie 2020, Parlamentul a votat în lectura a doua proiectul de lege pentru modificarea unor acte normative, intervenind în prevederile Codului fiscal, Codului de procedură penală, Legea privind activitatea specială de investigații și Codul contravențional. Punerea în aplicare a legii este preconizată din 1 ianuarie 2021, Serviciului Fiscal de Stat fiind acordate atribuții pentru prevenirea şi combaterea infracțiunilor economice și extinderea competențelor de efectuare a activității speciale de investigație în conformitate cu Legea nr.59/2012 privind activitatea specială de investigaţii și a urmăririi penale în conformitate cu Codul de procedură penală.

Normele de prudență financiară ale Asociaţiilor de economii și împrumut (Normele) aprobate prin Hotărârea Comisiei Naţionale a Pieţei Financiare nr. 17/8 din 30.04.2008, reprezintă reglementări prudenţiale, în scopul protejării intereselor membrilor, prevenirii și controlului riscurilor Asociaţiilor de economii și împrumut (AEÎ), în desfășurarea normală a activității sale.

Veniturile totale ale bugetului asigurărilor sociale de stat (BASS) pentru anul 2020 vor fi majorate cu 99483,1 mii lei și vor constitui 24438882,5 mii lei. Ministerul Sănătății, Muncii și Protecției Sociale a elaborat și propune spre consultare publică proiectul de lege pentru modificarea Legii bugetului asigurărilor sociale de stat pentru anul 2020. Proiectul este elaborat cu scopul precizării veniturilor şi cheltuielilor BASS ca urmare a analizei executării indicatorilor bugetului pe parcursul anului, dinamicii contingentului de beneficiari şi a mărimilor medii de prestaţii sociale.

Potrivit pct. 9 din Regulamentul privind desfășurarea concursului „Loteria fiscală” aprobat prin Hotărîrea Guvernului nr. 657/2019, nu corespund condițiilor loteriei și respectiv nu participă la concurs, următoarele tranzacții: 1)Tranzacțiile de retragere a numerarului de pe contul de card; 2)Tranzacțiile efectuate cu cardul bancar de către persoanele fizice în afara Republicii Moldova;

Banca Națională a Moldovei anunță că, după diminuarea cu circa $144.15 mil. în lunile martie și aprilie, activele oficiale de rezervă au fost restabilite la nivelul de $3 118,53 mil., potrivit datelor din 24 aprilie 2020. Această evoluție a fost determinată, în principal, de acordarea de către Fondul Monetar Internațional în favoarea Ministerului Finanțelor al Republicii Moldova a creditului de urgență pentru gestionarea situației epidemiologice excepționale provocate de COVID-19. Suma este echivalentul a 172,5 mil. drepturi speciale de tragere (DST), ceea ce reprezintă cca $233,9 mil.

Agentul economic „X” în baza contractului de vânzare-cumpărare a achiziționat în august 2020 un utilaj (mijloc fix) de la întreprinderea „Y” (ambele rezidente ale RM). Valoarea obiectului contractului este exprimată în unități convenționale, iar achitarea s-a efectuat în părți egale: prima parte în ziua transmiterii utilajului în baza facturii fiscale emise de furnizor, iar a doua - peste 2 luni. Astfel, s-a format o diferență de sumă ținând cont de cursul valutar. În asemenea caz cum se constată în contabilitatea financiară și în scopuri fiscale diferența de sumă, ținând cont de faptul că utilajul a fost pus în funcțiune peste o săptămână de la procurarea acestuia?

În procesul întocmirii situațiilor financiare consolidate pentru anul 2020, au fost evidențiate unele aspecte problematice privind corectitudinea reflectării unor elemente contabile. Unul dintre acestea îl reprezintă reflectarea mărimii fondului comercial negativ în situațiile financiare consolidate. În articolul dat va fi dezvăluit modul de reflectare a fondului comercial negativ în bilanțul consolidat. Este cunoscut că în procesul consolidării situațiilor financiare ale entității-fiică, în cazul în care valoarea contabilă a investiției entității-mamă în entitatea-fiică depăşeşte valoarea părții aferente entității-mamă în valoarea justă a activelor nete ale entității-fiică se obține fondul comercial pozitiv care, în

Membrii Cabinetului de miniștri au aprobat în cadrul ședinței de ieri, 3 septembrie, proiectul de lege privind modificarea Legii bugetului de stat pentru anul 2020. Potrivit vicepremierului Serghei Pușcuța, factorii de bază care au determinat modificările operate sunt: ajustarea indicatorilor bugetari reieșind din prognozele ajustate a principalilor indicatori macroeconomici agreați cu experții Fondului Monetar Internațional, evoluția economiei naționale sub presiunea efectelor pandemiei COVID-19, dar și a calamităților naturale; necesitatea identificării resurselor suplimentare pentru programe de cheltuieli care sunt prioritare la moment, dar și revizuirea programelor de cheltuieli, reieșind din mersul executării curente și capacitățile de valorificare a alocațiilor aprobate până la finele anului.

În conformitate cu prevederile art.8 alin.(2) lit.c) din CF, contribuabilul este obligat să efectueze încasările băneşti în numerar prin intermediul echipamentelor de casă şi de control (ECC), respectând reglementările aprobate de Guvern, inclusiv Lista genurilor de activitate, al căror specific permite efectuarea încasărilor băneşti în numerar fără aplicarea ECC. Principiile generale de utilizare şi exploatare a ECC sunt prevăzute de Regulamentul cu privire la exploatarea echipamentelor de casă şi de control pentru efectuarea decontărilor în numerar şi/sau prin alt instrument de plată, aprobat prin Hotărârea Guvernului nr.141/2019.

Urmează a fi calculată majorarea de întârziere (penalitate) și aplicate amenzi pentru încălcările fiscale depistate ce țin de perioadele supuse controlului repetat, dacă încălcarea nu a fost depistată în cadrul controlului fiscal anterior? Controlul fiscal repetat, conform prevederilor art. 214 alin. (6) – (7) din CF, se aplică dacă rezultatele controlului fiscal efectuat anterior sunt neconcludente, incomplete sau nesatisfăcătoare, dacă ulterior au fost depistate circumstanțe ce atestă existenţa unei încălcări fiscale şi, prin urmare, se impune un nou control, în cadrul examinării contestaţiilor împotriva deciziei SFS sau acţiunii funcţionarului fiscal şi în alte cazuri, la decizia conducerii SFS.

Problemele actuale ale mediului de afaceri, provocările și măsurile de răspuns ale Guvernului, propunerile comunității de afaceri și ale partenerilor de dezvoltare, accesul la finanțare, lanțurile de aprovizionare și piețele de desfacere, inovație și digitalizare, resurse umane au fost discutate în cadrul unei video-conferințe organizate de PNUD Moldova în parteneriat cu Ministerul Economiei și Infrastructurii, cu participarea a peste 90 de reprezentanți ai instituțiilor guvernamentale, platformelor consultative, asociațiilor de business și bancare, dar și a partenerilor de dezvoltare. Evaluarea impactului socio-economic a fost realizată de PNUD Moldova, în cooperare cu echipa de țară a ONU, și cu sprijinul UNFPA. Potrivit raportului elaborat de PWC la comanda PNUD Moldova, impactul pandemiei asupra IMM-urilor a fost unul semnificativ, majoritatea companiilor raportând scăderi ale vânzărilor până la 75-100%.

În practică entitățile se confruntă cu multiple întrebări, precum: • Care este structura obligatorie a politicilor contabile, ce pot sa conțină politicile contabile, dar nu este obligatoriu, precum și: − trebuie să includem în politici contabile proceduri contabile interne, precum aspecte ale contabilității de gestiune, cu privire la organizare si administrarea documentelor primare în cadrul entității etc.; − normele de pierderi stabilite și adoptate;

Comitetul executiv al Băncii Naționale a Moldovei a decis, cu vot unanim, să mențină la același nivel valorile principalelor instrumente de politică monetară. Astfel, rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt este în continuare de 3,25 la sută anual. Totodată, rămân neschimbate ratele de dobândă la creditele și depozitele overnight - 6,25 la sută și, respectiv, 0,25 la sută anual. Norma rezervelor obligatorii din mijloacele atrase în lei moldovenești și în valută neconvertibilă, de asemenea, se menține aceeași - 34,0 la sută din baza de calcul, precum și norma rezervelor obligatorii din mijloacele atrase în valută liber convertibilă - 21,0 la sută din baza de calcul.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.