Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Potrivit art. 126 din Codul de procedură penală, organul de urmărire penală, în baza unei ordonanţe motivate, este în drept să ridice obiectele sau documentele care au importanţă pentru cauza penală, dacă probele acumulate indică exact locul şi persoana la care se află acestea. Ridicarea informației este posibilă atât în copii,

La data de 30 aprilie 2025 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit (Forma CET18) de către persoane fizice care nu desfășoară activitate de întreprinzător pentru anul 2024, reamintește Serviciul Fiscal de Stat. În context, autoritatea fiscală menționează că pentru persoanele fizice, creşterea de capital reprezintă sursă de venit impozabilă.

Persoana fizică rezidentă (cetățean al RM) care nu desfăşoară activitate de întreprinzător, obține venituri din investiţii şi financiar din surse aflate în afara RM, are dreptul pentru scutiri/deduceri prevăzute în art. 33-35 din Codul Fiscal?

Serviciul Fiscal de Stat informează că în perioada 21 august – 01 septembrie 2023, vor avea loc următoarele seminare de instruire, cu prezența fizică a contribuabililor:

Cu privire la zilele de concediu anual plătit atunci când ele coincid cu zilele de sărbătoare nelucrătoare iar acestea din urmă cad în zi de sâmbătă sau duminică. De ex.: Concediul anual plătit se oferă din 26 mai 2025 până pe 8 iunie 2025.

Activez pe bază de contract individual de muncă în cadrul unei societăți cu răspundere limitată. Totodată sunt și fondatorul unei întreprinderi individuale unde există mai mulți fondatori. Am obligația de a plăti contribuții de asigurări sociale în calitate de fondator de întreprindere individuală în cazul în care angajatorul

În conformitate cu prevederile art.93 pct.3) din CF, livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită / cu plată parţială, împrumutul bunurilor fungibile, cu excepţia mijloacelor băneşti, achitarea salariului în expresie naturală, prin alte plăţi în expresie naturală,

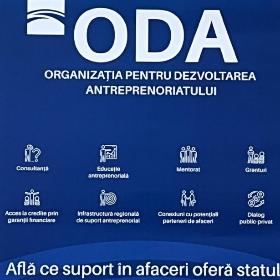

Organizația pentru Dezvoltarea Antreprenoriatului va aloca circa 10 milioane lei sub formă de grant pentru 23 de companii care vor investi în eficiența energetică, modernizarea și digitalizarea afacerilor.

Ordinul Ministrului Finanțelor nr. 8 din 15 ianuarie 2026 cu privire la modificarea OMF nr. 9/2024 prin care au fost aprobate regulile de implementare a prețurilor de transfer, a fost publicat în Monitorul Oficial și a intrat în vigoare vineri, 23 ianuarie curent.

Procedura controlului fiscal, conform legislației, se finalizează cu valorificarea rezultatelor acestuia. În articolul „Actul de control fiscal și procedura de examinare a cazurilor de încălcare a legislației”, elaborat de către Irina Moraru, care este publicat în ediția din aprilie a „monitorului fiscal FISC.md”, autorul examinează în detaliu subiectul abordat și analizează prevederile

Casa Națională de Asigurări Sociale reamintește că data de 27 ianuarie 2025 reprezintă termenul-limită de declarare şi de plată a contribuțiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale:

În cazul returnării tichetului de vacanță de către salariat angajatorului, angajatorul nu va avea dreptul să compenseze valoarea acestuia în numerar.

Prezentul articol, în care sunt abordate aspectele-cheie ce urmează a fi luate în considerare la auditarea estimărilor contabile: cerințele ISA 540 (revizuit) „Auditarea estimărilor contabile și a prezentărilor de informații aferente” (în continuare – ISA 540 (revizuit)) și modul de abordare de către auditor a cerințelor înaintate, este o continuare a articolului publicat în numărul precedent al revistei

În conformitate cu legislația în vigoare, finanțarea instituțiilor de învățământ primar, secundar (gimnazii, licee) sau general din RM, derivă din statutul acestora: public (de stat) sau privat.

Conform art.1 alin.(3) din Codul fiscal, noţiunile şi prevederile prezentului Codului fiscal se aplică în exclusivitate în limitele relaţiilor fiscale şi ale altor relaţii legate de acestea.

Casa Națională de Asigurări Sociale informează, că a fost finanțată plata pentru indemnizațiile de maternitate și pentru indemnizațiile de incapacitate temporară de muncă, în valoare totală de 37.3 milioane lei.

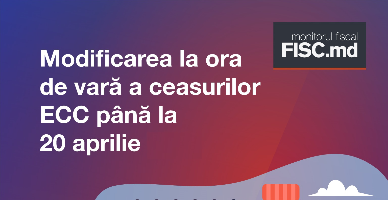

Contribuabilii sunt obligați să modifice ora echipamentelor de casă și de control conform orei de vară până la 20 aprilie 2026.

Întrebare: Este necesară eliberarea bonului de casă și de către compania „X” pentru comercializarea bunurilor, dacă banii sunt încasați nemijlocit de către compania de curierat care, la rândul său, eliberează bonul de casă clientului - persoană fizică, la

Autoritățile urmează să lanseze portalul e-APL. Acesta va permite sporirea transparenței activității autoritățior publice locale, va standardiza procesele de business și documentele aferente acestora, va reduce timpul de interacțiune cu

Pentru anul 2026 a fost menținut mecanismul de determinare a contribuției de asigurări sociale de stat obligatorii (ASSO) în sumă fixă anuală, prin indexarea cu creșterea medie anuala a salariului, prognozată pentru anul precedent.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.