Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Constituie import de servicii procurarea serviciilor de transport a mărfurilor din afara RM în RM în cazul în care aceste servicii sunt prestate de către un nerezident, precum și în cazul dacă aceste servicii se prestează de către un rezident al RM altui rezident? Conform art.93 pct. 9) din Codul fiscal, import de servicii reprezintă prestare de servicii de către persoanele juridice şi fizice nerezidente ale RM persoanelor juridice şi fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi RM.

Publicația Periodică „Monitorul Fiscal FISC.md” amintește tuturor contribuabililor că, pe data de 25 martie, expiră termenul de depunere de către persoanele juridice a Declarației cu privire la impozitul pe venit. De astăzi revenim în sprijinul contabililor cu seria de articole expuse cu știință de cauză de un practician, care împarte experiența cu Dvs. Totodată, articolele corespund poziției oficiale a Serviciului fiscal de Stat. Declarația cu privire la impozitul pe venit (în continuare - Declarația) se completează în conformitate cu Anexa nr.2 „Modul de completare a Declarației cu privire la impozitul pe venit” la Ordinul MF nr.162 din 26.09.2018, care urmează a fi depusă în mod obligatoriu de următoarele categorii de contribuabili:

Declarațiile vamale se vor perfecta doar cu utilizarea procedurii electronice (informaționale), fără suport de hârtie. Doar în cazuri temeinic justificate se vor perfecta cu utilizarea procedurii electronice și pe suport de hârtie. Această prevedere este inclusă în proiectul ordinului Serviciului Vamal de modificare a Ordinului nr. nr.346-O Referitor la aprobarea Normelor tehnice privind imprimarea, utilizarea și completarea declarației vamale în detaliu, aprobat de autoritatea vamală la 24 decembrie 2009, care urmează a fi abrogat după punerea în aplicare a noilor prevederi. Necesitatea rescrierii documentului este condiționată de armonizarea legislației vamale naționale la legislația Uniunii Europene și anume cu Convenția privind simplificarea formalităților în comerțul cu mărfuri, încheiată la Interlaken la 20 mai 1987.

Un aspect important în calcularea costului produselor fabricate și serviciilor prestate îl constituie contabilizarea și repartizarea costurilor indirecte de producție (CIP). Potrivit pct. 5 din Indicațiile metodice, aprobate prin OMF nr. 118/20131 (Indicații metodice), astfel de costuri includ costurile aferente gestiunii și deservirii subdiviziunilor de producție ale entității. Altfel spus, acestea sunt legate de fabricarea mai multor tipuri de produse (servicii) și urmează a fi incluse în costul lor prin repartizare, în modul stabilit de entitate și, după caz, prevăzut în politicile contabile ale acesteia.

Conform prevederilor art. 10 alin.2 lit. e) din Legea Nr. 1569 cu privire la modul de introducere şi scoatere a bunurilor de pe teritoriul Republicii Moldova de către persoane fizice, acestea (cu statut de rezident) nu au dreptul de a introduce pe teritoriul țării mijloace de transport auto clasificate la poziţia tarifară 8703 (cu excepţia autovehiculelor de epocă), precum şi motoarele şi caroseriile lor, cu termenul de exploatare de peste 10 ani. Excepții sunt introducerea mijloacelor de transport auto, indiferent de termenul de exploatare a acestora, în cazul în care vor fi declarate prin acţiune şi plasate în regimul vamal de admitere temporară pe un termen de până la 180 de zile dintr-o perioadă de 12 luni consecutive, cu achitarea vinietei şi cu respectarea condiţiilor care includ:

În cazul în care organul vamal va avea suspiciuni legate de valoarea de tranzacție declarată, acesta va solicita declarantului informații suplimentare. Dacă după primirea acestor informații sau în absența unui răspuns suspiciunile nu vor fi eliminate, organul vamal poate decide că valoarea în vamă nu poate fi determinată și va înscrie în actul de inspecție motivul justificat al neacceptării metodei de tranzacție, oferind declarantului posibilitatea de a răspunde în scris, în termen de 4 ore de la recepționarea actului de inspecție, cu prezentarea dovezilor corespunzătoare. În cadrul ședinței Guvernului din 27 decembrie a fost aprobată Hotărârea pentru modificarea Regulamentului cu privire la modul de declarare a valorii în vamă a mărfurilor.

O companie cu sediul în SUA urmează să presteze servicii de consultanță unui ONG din RM. Conform proiectului de contract ONG va avea obligația de a asigura partea logistică (biletele avia și cazarea reprezentanților). Astfel, pe lângă serviciile de consultanță în invoice vor fi specificate și compensarea cheltuielilor legate de procurarea biletelor la avion, cazarea în folosul angajaților companiei nerezidente. Care este tratamentul fiscal în cazul dat în partea ce ține de TVA la import de servicii și impozitul pe venit? Care vor fi obligațiile aferente TVA și impozitul pe venit în cazul în care cheltuielile pentru hotel și biletele avia vor fi compensate de compania din SUA?

Conform prevederilor art. 7 din Legea nr. 845-XII din 3 ianuarie 1992 cu privire la antreprenoriat și întreprinderi, întreprinderea, în conformitate cu legislația în vigoare, este obligată să păstreze mijloacele bănești în instituții financiare și să achite plățile la bugetul public național, angajaților, creditorilor, precum și să onoreze celelalte obligații de plată prin sistemul financiar-bancar, în modul stabilit de actele normative ale Băncii Naționale a Moldovei (BNM).

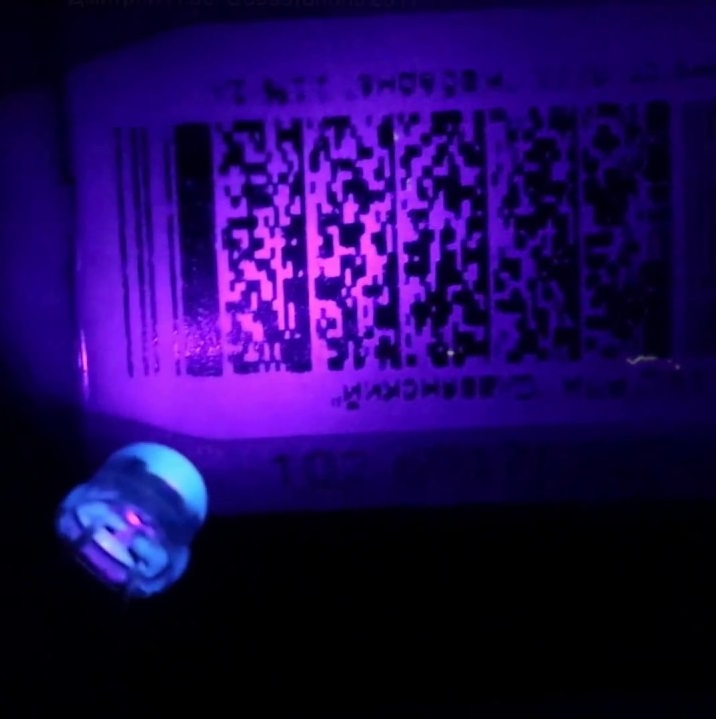

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Art.4 alin.(18) din Legea pentru punerea în aplicare a Titlului III al Codului fiscal nr. 1417-XIII din 17.12.1997 prevede că, se scutesc de TVA fără drept de deducere materia primă, materialele, articolele de completare şi accesoriile necesare procesului propriu de producţie, importate de către organizaţiile şi întreprinderile societăţilor nevăzătorilor, societăţilor surzilor şi societăţilor invalizilor, de asemenea se scutesc organizaţiile şi întreprinderile menţionate de la vărsarea la buget a sumei TVA pentru mărfurile produse şi serviciile prestate, conform listei organizaţiilor şi întreprinderilor respective, aprobată de Guvern

În anul 2018, valoarea totală a investiţiilor în active imobilizate a constituit 24215,8 mil. lei, fiind în creştere cu 12,3% faţă de ianuarie-decembrie 2017, informează Biroul Naţional de Statistică. Pe tipuri de imobilizări, în ianuarie-decembrie 2018 a crescut volumul investiţiilor la toate imobilizările corporale. Conform datelor, la construcțiile inginerești investițiile au sporit cu 28,2%, la mijloacele de transport – cu 18,7%, la clădirile nerezidențiale – cu 8,7%, la maşini, utilaje, instalaţii de transmisie cu – 6,1%, la clădirile rezidențiale – cu 1,7%.

În Monitorul Oficial de astăzi, 18 ianuarie 2019, a fost publicat Ordinul Serviciului Fiscal de Stat nr. 721 din 28 decembrie 2018 сu privire la aprobarea unor formulare tipizate. Este vorba despre formularele aferente: • Confirmării privind deținerea în proprietate sau posesiune și folosință temporară a utilajului şi tehnicii necesare procesului de producţie a serviciilor în proporţie de minimum 50% din totalul utilajului și tehnicii necesare • Raportului privind conformarea la modul de acordare a scutirii de TVA fără drept de deducere la importul materiei prime, al materialelor, articolelor de completare şi accesoriilor necesare procesului propriu de producţie şi a scutirii de vărsarea la buget a TVA la livrarea mărfurilor produse şi la prestarea serviciilor.

SRL XXX a fondat o întreprinderi în străinătate LTD CCC căreia îi livrează mărfuri pentru a fi comercializate pe teritoriul ţării unde LTD CCC îşi desfăşoară activitate de întreprinzător. Se aplică prevederile Legii cu privire la reglementarea repatrierii de mijloace băneşti, mărfuri şi servicii provenite din tranzacţiile economice externe pentru tranzacţiile economice desfăşurate dintre SRL XXX (rezidentă a RM) şi întreprinderea din străinătate fondată de aceasta (LTD CCC)?

Se prevede subvenționarea în avans a trei măsuri de sprijin pe segmentul dezvoltării rurale din Fondul Național de Dezvoltare a Agriculturii și Mediului Rural (FNDARM): îmbunătățirea și dezvoltarea infrastructurii economice publice rurale;renovarea și dezvoltarea localității rurale;diversificarea economiei rurale prin activități non-agricole. Pentru fiecare dintre măsurile menționate, alocația financiară anuală din Fond va constitui un cuantum de până la 5%, ce reprezintă circa 45 mil. lei, în conformitate cu sursele alocate Fondului în Legea bugetului de stat pentru anul 2019.

Modul de comletare a Declarației privind TVA este aprobat prin Ordinul Inspectoratului Fiscal Principal de Stat nr.1164 din 25 octombrie 2012, în vigoare din 1 ianuarie 2013. Potrivit pct. 3.9 din modul de completare a Declarației privind TVA, în boxa 7 “Import de servicii” se indică — valoarea achitată a serviciilor importate.

Mijloacele fixe și activele nemateriale sunt active nefinanciare, care își transmit valoarea asupra bunurilor și produselor fabricate, lucrărilor executate și serviciilor prestate treptat în mai multe faze (cicluri) de producere prin uzură și/sau amortizare. În acest articol ne vom referi la următoarele aspecte importante aferente contabilității mijloacelor fixe în autoritățile/instituțiile bugetare: • definirea și modul de calcul al uzurii mijloacelor fixe și amortizării activelor nemateriale; • contabilitatea uzurii mijloacelor fixe și amortizării activelor nemateriale; • corectarea erorilor cu privire la uzura mijloacelor fixe și amortizarea activelor nemateriale.

Stocurile, în conformitate cu pct. 5 din Standardul Național de Contabilitate (SNC) ,,Stocuri”, reprezintă active circulante care sunt: 1) destinate pentru a fi vândute pe parcursul desfășurării normale a activității; 2) în curs de execuție în procesul desfășurării normale a activității; sau 3) sub formă de materii prime, materiale de bază și alte materiale consumabile, care urmează a 4) fi folosite în procesul de producție, pentru prestarea serviciilor și/sau în alte scopuri gospodărești.

INCOTERMS-ul reprezintă o formă cunoscută la nivel internațional ce reglementează într-un format standardizat condițiile exacte de livrare și de primire/recepționare a mărfurilor între vânzător și cumpărător. Totodată, acesta constituie un ansamblu de reguli prin care se determină drepturile şi obligaţiile părţilor în contractul de vânzare internaţională. Alegerea unei reguli de interpretare a termenilor comerciali INCOTERMS este rodul progresului de negociere între părţi şi exprimă raportul de forţe economice dintre acestea. Pentru definirea principalelor reguli INCOTERMS, sunt luate în considerare ca punct de plecare: predarea mărfii, stabilimentul vânzătorului şi cel al cumpărătorului.

La livrarea mărfii din zona liberă pe teritoriul RM, vama perfectează declarație vamală de tip Import-4, iar rezidentul ZEL achită în baza declarației vamale: proceduri vamale si TVA la import. Cum se va reflectă această operațiune în Declarația privind TVA?

Cele mai de succes proiecte investiționale în domeniul agroindustrial au fost apreciate în cadrul Galei Agenției de Intervenție și Plăți pentru Agricultură (AIPA), ajunsă la cea de-a treia ediție. La eveniment au fost premiați 19 fermieri, companii și asociații care au contribuit semnificativ la dezvoltarea agriculturii în 2018.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.