Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Modificări esențiale în modul de calculare, declarare și plată a contribuțiilor de asigurări sociale de stat obligatorii (în continuare – contribuții) în anul 2025 în ceea ce ține de angajatori nu au intervenit. Calculul și declararea contribuțiilor precum și plata acestora sunt reglementate în legea de bază a asigurărilor sociale de stat – Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare – Legea nr. 489/1999).

Serviciul Fiscal de Stat informează despre modificarea condițiilor de eligibilitate pentru producătorii agricoli în vederea beneficierii de Programul de rambursare a TVA,

Profesorului din gimnaziu nu i s-a achitat pentru verificarea caietelor. Astfel, s-a intervenit cu o cerere de recalcul al sporului pentru controlul caietelor. Se permite recalcularea salariului pentru perioada începând cu 1 septembrie 2023 până la 31 decembrie 2023 și care este baza legală?

În sensul art. 11 din Legea nr. 1380/1997 cu privire la tariful vamal (Legea nr. 1380/1997), valoarea în vamă a mărfurilor importate constituie valoarea de tranzacție, respectiv prețul efectiv plătit sau de plătit pentru mărfuri atunci când acestea sunt „vândute pentru export în Republica Moldova”.

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat, publicat de Casa Națională de Asigurări Sociale, în 9 luni ale anului 2024, în bugetul asigurărilor sociale de stat au fost acumulate venituri în sumă totală de 32990,7 mil. lei sau 76,7% din planul anual aprobat.

Serviciul Fiscal de Stat informează despre unele modificări operate în modalitatea de declarare a taxei pe valoarea adăugată, ca rezultat al modificărilor operate în art.102 alin.(12) Codul fiscal în partea ce ține de perioada fiscală în care subiecții impozabili își pot exercita dreptul la deducerea TVA aferent unor categorii de procurări, precum și urmare a solicitărilor parvenite de la mediul de afaceri.

Deja mai mult de doi ani sunt discutate intens aspectele ce țin de aplicarea prevederilor Codului fiscal (CF) cu privire la prețurile de transfer, care au intrat în vigoare din 1 ianuarie anul curent. Trebuie să recunoaștem că mecanismul dat, în cadrul entităților și nu numai, este asociat sau interpretat a fi aplicat exclusiv de către entitățile cu tranzacții de peste 20 mil. lei.

Combaterea fenomenului de „spălare a banilor” este o activitate prioritară a cadrului de reglementare național, iar cerințele specifice de respectare a legislației în acest domeniu sunt

Rezultatele cercetării „Influența pandemiei COVID-19 asupra gospodăriei” în trimestrul II 2020 denotă că mărimea veniturilor disponibile per persoană diferă pe grupuri de gospodării în funcție de faptul dacă acestea s-au confruntat cu dificultăți în perioada pandemiei, constată Biroul Național de Statistică. Analiza a fost realizată de BNS cu suportul partenerilor de dezvoltare (Programul Națiunilor Unite pentru Dezvoltare și Băncii Mondiale). Astfel, respondenții gospodăriilor care și-au pierdut locul de muncă dispun de venituri cu 37,4% mai mici în raport cu membrii gospodăriilor care și-au menținut locul de muncă.

Articolul 134 din Codul Fiscal prevede drepturile Serviciului Fiscal de Stat şi ale funcţionarilor fiscali. Potrivit alin. 14, funcționarii organului fiscal, sunt în drept să citeze la Serviciul Fiscal de Stat contribuabilul, persoana presupusă a fi subiectul impozitării,

Serviciul Fiscal de Stat reamintește persoanelor fizice care nu desfășoară activitate de întreprinzător și care transmit în posesie și/sau în folosință proprietate imobiliară altor persoane fizice, inclusiv prin utilizarea platformelor Booking, Airbnb și altele, despre necesitatea onorării obligațiunilor fiscale

Instrucțiunea privind evidența obligațiilor față de buget, aprobată prin Ordinul IFPS nr. 400/2014, urmează a fi modificată și actualizată în concordanță cu noile prevederi ale Codului fiscal, în vigoare din 1 ianuarie 2025 (art.228 alin (5) lit. a). Precizăm, CF prevede la articolul menționat, alin (5), lit. (a) că la cererea contribuabililor, în cazul prezentării documentelor confirmative, organele cu atribuţii de

Întreprinderea are ca activitate de bază atât cultivarea și comercializarea nucilor, cât și a produselor derivate din nuci (nuci în miere, dulceață din nuci etc.). Pe parcursul anului aceasta a mai achiziționat nuci de la persoane fizice ce nu desfășoară activitate de întreprinzător. Totodată, a luat în arendă terenuri agricole de la persoane fizice. Cum urmează a fi supuse impozitării plățile pentru achiziția nucilor cât și arenda terenurilor agricole, acordate persoanele fizice ce nu practică activitate de întreprinzător? Cum urmează a fi reflectate plățile menționate în dările de seamă?

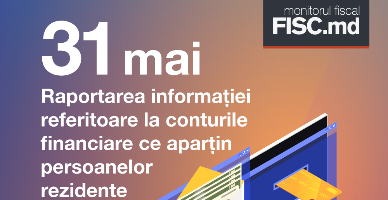

Informația referitoare la conturile financiare ce aparțin persoanelor rezidente în jurisdicțiile care fac obiectul raportării se raportează de către instituțiile financiare raportoare, anual până la data de 31 mai a anului calendaristic următor anului la care se referă informațiile, obligatoriu

La propunerea Ministerului Finanțelor, Guvernul Republicii Moldova a aprobat proiectul de lege pentru modificarea Codului fiscal și a altor acte normative. „Prin aceste măsuri

Care va fi regimul fiscal aplicat granturilor primite de subiecții impunerii cu regimul fiscal al agenţilor economici care desfăşoară activităţi în domeniul comercializării deşeurilor de metale feroase şi neferoase ?

Dreptul la pensie îl are persoana care îndeplinește condițiile prevăzute de legislaţia naţională. În tabelul de mai jos găsiţi norme legale în vigoare cu privire la garanţiile juridice acordate salariaţilor cu statut oficial de pensionar. Salariaţii nu pot renunţa la drepturile ce le sunt recunoscute

În categoria infracțiunilor economice incriminate de Codul penal (în continuare – CP) este prevăzută și infracțiunea de insolvabilitate intenționată (art. 252 din CP). Remarcăm că infracțiunea de insolvabilitate intenționată este reglementată de CP în trei variante-tip şi în două variante agravante

La contabilizarea operațiunilor economice aferente donațiilor voluntare, entitățile bugetare se confruntă cu un șir de probleme, inclusiv reglementarea normativă a operațiunilor aferente donațiilor, definirea și identificarea elementelor, care pot fi incluse în componența veniturilor din donații voluntare etc. Ediția din august a revistei „monitorul fiscal FISC.md” venim cu articolul „Particularitățile contabilității veniturilor din donații voluntare înregistrate de către entitățile bugetare”, în care autorul nostru Elena Taban analizează nu doar enunță problemele, ci vine cu soluții pentru depășirea acestora prin prisma prevederilor actelor legislative și a investigațiilor practice.

Persoana fizică X desfășoară activitate independentă. În cadrul desfășurării activității aceasta vindea marfa procurată de la agenții economici - rezidenți ai RM, în baza facturilor fiscale emise de ultimii. În curând aceasta intenționează să achiziționeze marfă de la persoane fizice cetățeni pentru ulterioara comercializare. În acest context, are sau nu dreptul persoana fizică ce desfășoară activitate independentă să achiziționeze marfă de la alte persoane fizice pentru ulterioara comercializare? În cazul unui răspuns afirmativ, care este modul de documentare al tranzacțiilor respective și care este regimul fiscal al veniturilor menționate?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.