Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Identificarea activelor de capital este necesară în scopul determinării corecte a obligațiilor fiscale la înstrăinarea acestora, adică la calcularea și declararea în modul cuvenit a impozitului pe venit, precum și în scopul îndeplinirii corecte a obligațiilor de reținere a impozitului la sursa de plată de către subiecții prevăzuți la art.90 alin.(1) din Codul Fiscal. Uneori însă este dificil de a stabili dacă anumite bunuri pot fi clasificate ca active de capital în sensul prevederilor legislației în vigoare, sau care sunt condițiile de atribuire a proprietății în categoria activelor de capital.

Conform art. 1 din Codul muncii (CM), angajator este persoană juridică (unitate) sau persoană fizică care angajează salariaţi în bază de contract individual de muncă încheiat conform prevederilor CM, iar salariat – persoană fizică care prestează o muncă conform unei anumite specialităţi, calificări sau într-o anumită funcţie, în schimbul unui salariu, în baza contractului individual de muncă. Definiția contractului individual de muncă este oferită în art.45 din CM și reprezintă înţelegerea dintre salariat şi angajator, prin care salariatul se obligă să presteze o muncă într-o anumită specialitate, calificare sau funcţie, să respecte regulamentul intern al unităţii,

Ca urmare a adoptării Legii nr.19/2020, redacția actuală a art.11 alin. (1) al Legii nr.246/2017 cu privire la întreprinderea de stat și întreprinderea municipală stabilește că situațiile financiare anuale ale întreprinderilor de stat sunt supuse auditului extern obligatoriu, iar situațiile financiare anuale ale întreprinderilor municipale sunt supuse auditului extern obligatoriu în cazul în care acestea fac parte din categoria entităților mijlocii, a entităților mari sau a entităților de interes public, în corespundere cu legislația contabilă. Norma respectivă este pusă în aplicare începând cu 17 aprilie 2020.

Prin Legea nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală şi vamală) (în continuare – Legea nr. 214/2024) au fost operate mai multe completări și modificări în Codul fiscal (în continuare – CF). În articolul dat vom analiza unele modificări care au fost introduse în titlul II din CF

Aspectele referitoare la controlul ulterior sunt reglementate de Codul Vamal nr.95/2021 (Cod), Legea nr.131/2012 privind controlul de stat și Hotărârea Guvernului nr.92/2023 cu privire la punerea în aplicare a Codului vamal.

În Parlament este înregistrată o inițiativă legislativă ce are ca scop stimularea creării și dezvoltării întreprinderilor sociale. În primul rând, autorii propun scutirea întreprinderilor sociale de la plata taxelor locale, precum și de la plata impozitului pe venit. În nota proiectului se menționează că scutirea de la impozitul pe venit este unul din stimulentele principale utilizate la nivel european pentru încurajarea antreprenoriatului social.

Concursurile comerciale și investiționale reprezintă una dintre modalitățile de atragere a investițiilor private în societățile comerciale cu capital public sau public-privat. Astfel, prin concurs comercial sau investiţional pot fi privatizate pachete de acţiuni sau părţi sociale care constituie mai mult de 50% din capitalul social al societăţii comerciale cu capital public sau public-privat, precum și complexe de bunuri imobile. Legea nr. 121/2007 privind administrarea și deetatizarea proprietății publice (Legea nr. 121/2007) definește concursul comercial drept concurs a cărui condiţie de bază este preţul maxim propus pentru bunul expus la vânzare, iar concursul investițional - concursul la care cumpărătorul, pe lângă preţul maxim propus pentru bunul expus la vânzare, își asumă obligaţii investiţionale, în mare parte capitale.

La importul vaccinului anti-COVID-19 procurat din surse financiare ale statului, pe perioada stării de urgență și/sau a stării de urgență în sănătate publică vor fi aplicate scutiri de taxe pentru procedurile vamale, taxe vamale, precum și TVA fără drept de deducere. În acest sens, în Monitorul Oficial din 17 aprilie curent a fost publicat Ordinul Serviciului Vamal nr. 96-O din 9 aprilie 2021 cu privire la completarea anexei nr. 11 la Ordinul Serviciului Vamal nr. 346-O din 24.12.2009 „Referitor la aprobarea Normelor tehnice privind imprimarea, utilizarea şi completarea declaraţiei vamale în detaliu”.

În cadrul serviciilor fiscale electronice, rolurile atribuite utilizatorilor sunt „Director” și/sau „Contabil”. Adesea rolurile din cadrul sistemului sunt diferite de funcțiile persoanelor responsabile de emitere a facturilor fiscale (FF) și, după aplicarea semnăturii electronice, în compartimentele FF sunt plasate în mod automat rolurile, în cazul în care nu au fost setate corespunzător funcțiile pentru fiecare utilizator în parte. Conform pct. 25 din Instrucțiunea privind completarea formularului tipizat de document primar cu regim special „Factura fiscală”, aprobată prin Ordinul nr. 118/2017 al Ministerului Finanțelor, în rd. 13 „Permis eliberarea” a FF se indică funcția, numele, prenumele persoanei responsabile care permite eliberarea și expedierea mărfii la adresa cumpărătorului.

În sprijinul derulării în săptămâna curentă a Campaniei naționale de educație financiară „Bugetul public este bugetul tău” în cadrul Global Money Week 2021 în Republica Moldova, pe pagina web oficială a Ministerul Finanțelor a fost publicată versiunea actualizată a Ghidului investitorului în valori mobiliare de stat (VMS), elaborat de către specialiști din cadrul Ministerului. Ghidul este destinat persoanelor interesate de a investi în VMS ale Republicii Moldova și doresc să cunoască mai mult despre caracteristicile esențiale ale acestor instrumente financiare. Documentul conține informații relevante despre VMS, precum: ce sunt VMS, de ce și cum să investim în VMS, cum pot fi cumpărate sau vândute VMS pe piața secundară, dar și alte informații utile.

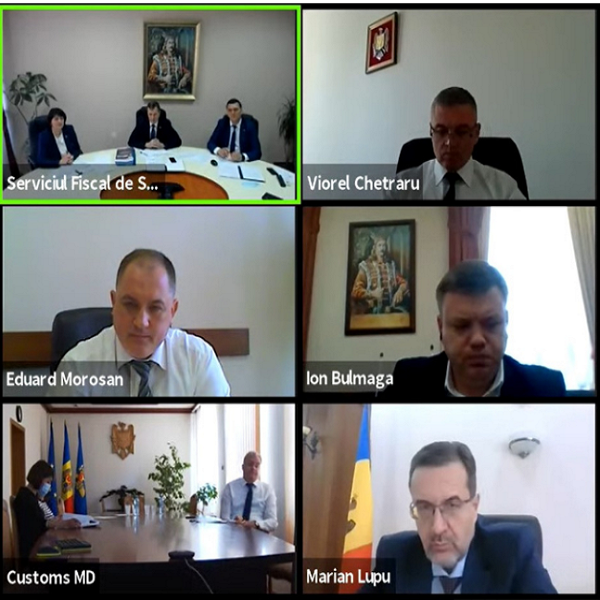

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Programul de stat ”Prima Casă” a fost lansat la 21 martie 2018. La trei ani de la lansare, numărul de locuințe procurate prin intermediul programului a ajuns la 5550. Suma totală a creditelor acordate de către bănci este de 2,8 miliarde lei, iar valoarea totală a garanțiilor active constituie 1,4 miliarde lei. Compensațiile acordate din bugetul de stat pentru acoperirea parțială a cheltuielilor pe care le suportă beneficiarii pentru achitarea creditului ipotecar în cadrul Programului de stat „Prima casă” au constituie 42,3 milioane lei.

În declarațiile de avere și interese personale pentru anul 2021, subiecții declarării vor indica prețul real plătit pentru bunurile mobile și imobile pe care le au în proprietate și care au fost procurate în anii 2018-2021, precum și cheltuielile pentru îmbunătățirea sau reparația acestora, prevede Legea nr. 130 din 7 octombrie 2021 pentru modificarea unor acte normative (Legea nr. 130/2021), care a intrat în vigoare vineri, 29 octombrie, fiind publicată în MO.

Un compartiment distinct al raportului conducerii îl reprezintă Capitolul privind Guvernanța corporativă. În conformitate cu art. 23, alin. (8) din Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017), obligativitatea prezentării acestui compartiment al raportului le revine tuturor entităților de interes public, ale căror valori mobiliare sunt admise la tranzacționare pe o piață reglementată. Termenul de guvernanță, cu toate că nu se regăsește în dicționarul limbii române, fiind un echivalent pentru englezul „governance” înseamnă conducere, administrație. În consecință, putem afirma că conceptul de guvernanță corporativă reprezintă conducerea în ansamblu a întregii entități prin implementarea unui sistem de control eficient, asigurând astfel că afacerea este condusă în interesul investitorilor și al părților interesate.

În ultima perioadă liderii de opinie din mediul online au ajuns în vizorul autorității fiscale, deoarece veniturile obținute de bloggeri, vloggeri și influenceri urmează a fi impozitate în conformitate cu prevederile legislației fiscale. Deși legislația fiscală autohtonă nu definește expres noțiunea de blogger, vlogger sau influencer, aceștia cad sub incidența art.13 alin.(1) din Codul fiscal (în continuare - CF) în calitate de subiecți ai impunerii cu impozitul pe venit. Potrivit prevederilor lit.b) alin.(2) al articolului nominalizat subiecți ai impunerii sunt „persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător şi pe parcursul perioadei fiscale obţin venituri impozabile

Pe agenda ședinței secretarilor generali din 10 iunie curent este inclus un proiect de hotărâre de Guvern ce are ca scop sporirea protecției sociale a unor categorii de cetățeni. Astfel, persoanele cu dizabilităţi severe imobilizate la pat ar putea beneficia de o alocaţie lunară pentru îngrijire, însoţire şi supraveghere majorată de la 500 lei până la 80% din cuantumul pensiei minime pentru limită de vârstă (care, după indexarea de la 1 aprilie 2021, aceasta constituie 1188,05 lei/lunar). Astfel, alocația ar putea fi majorată cu circa 450 lei.

Publicația Periodică „Monitorul Fiscal FISC.md” continuă publicarea pe ultimele pagini a informației de cultură generală, de data aceasta vă propunem curiozități fiscale, pagini din istorie despre evoluția finanțelor publice, precum și un Quiz matriceal. Știați că... Pe lângă biserica Old-North din Boston, Massachusetts, SUA, s-a deschis un magazin ce comercializează o varietate destul de largă de produse? Unul dintre produsele comercializate, ceaiul, este scutit de taxe și acest fapt se datorează evenimentului denumit „Partida de ceai de la Boston” din 16 decembrie 1773, în cadrul căreia s-a pledat pentru diminuarea impozitelor excesive, de la care a pornit, de fapt, Revoluţia americană. Ulterior, această mișcare a dus la apariţia celui de-al treilea partid în SUA (pe lângă republicani și democraţi) denumit „The Tea Party”, principalul motto al căruia este diminuarea taxelor și impozitelor.

Un agent economic din Unitatea administrativ teritorială din stânga Nistrului, care este înregistrat provizoriu în Registrul de Stat al Întreprinderilor, intenționează să încheie un contract de prestări servicii cu o entitate din Italia. În scopul beneficierii de prevederile Convenţiei privind evitarea dublei impuneri încheiate între Republica Moldova și Republica Italiană, agentul economic urmează să prezinte organelor fiscale italiene un Certificat de rezidență. În acest sens, urmează oare a fi eliberat Certificat de rezidență (Forma 1-DTA17) de către SFS al RM agentului economic din Unitatea administrativ teritorială din stânga Nistrului?

În Moldova vor fi create Registrul electronic al persoanelor care au fost suspendate din funcție sau le-au fost încetat mandatul, raporturile de muncă sau de serviciu în legătură cu încălcarea regimului juridic al declarării averii și intereselor personale sau al regimului juridic al conflictelor de interese, al incompatibilităţilor, restricţiilor şi limitărilor și Registrul electronic al bunurilor confiscate pentru nerespectarea regimului juridic al declarării averii și intereselor personale, ambele ținute de Autoritatea Naţională de Integritate (ANI). Crearea acestora este prevăzută în proiectul legii cu privire la completarea și modificarea unor acte legislative, votată de Parlament cu 57 de voturi în lectura a doua astăzi, 7 octombrie 2021.

Conform art.93 pct.3) din Codul fiscal, livrare de mărfuri reprezintă transmiterea a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parţială. Potrivit art.93 pct.6) din Codul fiscal, livrare impozabilă reprezintă livrare de mărfuri, livrare (prestare) de servicii, cu excepţia celor scutite de TVA, fără drept de deducere, efectuate de către subiectul impozabil în procesul activităţii de întreprinzător.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.