Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

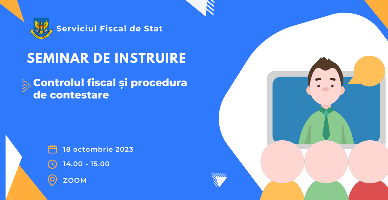

Serviciul Fiscal de Stat continuă organizarea seminarelor de instruire pentru contribuabili

Serviciul Fiscal de Stat continuă organizarea seminarelor de instruire pentru contribuabili, în vederea popularizării legislației fiscale în vigoare, precum și pentru oferirea asistenței și consultanței fiscale, în vederea creării condițiilor favorabile pentru conformarea voluntară la respectarea legislației de către aceștia.

În conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător.

În conformitate cu prevederile art. 8 alin. (2) lit. c) și e) din Codul fiscal (CF), contribuabilul este obligat să ţină contabilitatea conform formelor şi modului stabilit de legislaţie, să întocmească şi să prezinte Serviciului Fiscal de Stat (SFS) şi serviciului de colectare a impozitelor şi taxelor

Potrivit art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. De asemenea, conform prevederilor art. 261 alin. (3) și (11) din Codul fiscal sînt considerate, de asemenea, mijloace fixe supuse amortizării în scopuri fiscale investiţiile efectuate în mijloacele fixe care fac obiectul unui contract de leasing operaţional, locaţiune, concesiune, arendă, comodat, sublocaţiune. În sensul prezentului alineat, prin investiţie se înţelege excedentul cheltuielilor ce ţin de reparaţie, îmbunătăţire şi altele asemenea în privinţa mijloacelor fixe respective asupra cheltuielilor menţionate, permise spre deducere în perioada fiscală conform modului stabilit la alin.(11) din articolul menţionat.

Începând cu 1 ianuarie 2023, dările de seamă fiscale se prezintă doar în mod electronic, de către toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitatea de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget, conform prevederilor Legii nr.356/2022.

La completarea Declarației cu privire la impozitul pe venit (forma VEN 12) pentru A/2024 contribuabilul bifează boxa ”S - aplic prevederile art. 87 alin. (11) CF”, dar din neatenție, a admis eroare la indicarea perioadei fiscale pentru care se prezintă declarația fiind indicată perioada fiscală a anului 2025.

Serviciul Fiscal de Stat informează contribuabilii despre obligația de a modifica ora echipamentelor de casă și de control conform orei de iarnă până la 20 noiembrie 2025.

Pe parcursul a 6 luni ale anului 2024, la BPN au fost acumulate venituri administrate de Serviciul Fiscal de Stat în sumă de 34,70 mld lei, mai mult cu 3,61 mld lei, sau cu 11,61% față de perioada similară a anului 2023

La data de 15 august 2024, în Monitorul Oficial a fost publicată Legea pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) nr. 214 din 31 iulie 2024, prin care au fost aprobate modificări semnificative la o serie de acte normative.

La data de 20 septembrie 2025, au intrat în vigoare modificările operate la articolul 6 din Legea cu privire la antreprenoriat şi întreprinderi nr. 845/992, care stabilește drepturile întreprinderii (Legea pentru modificarea unor acte normative (susținerea economiei digitale și a

Modul de creare, expediere şi recepționare a facturilor fiscale, generate în Sistemul informațional automatizat (în continuare – SIA) de creare şi circulație a facturilor fiscale „e-Factura”, între participanții la tranzacțiile economice documentate prin acestea, este stabilit în Regulamentul, aprobat prin Ordinul Serviciului Fiscal de Stat

Studiu de caz: Compania a fost înregistrată la începutul lunii mai 2021. Imediat după efectuarea înregistrării de stat, entitatea nou creată a depus cererea de înregistrare benevolă în calitate de plătitor al TVA, iar în luna iunie a obținut certificatul de plătitor al TVA. Aici apar două întrebări: Se va permite la deducere TVA aferentă procurărilor (impozabile) de până la obținerea certificatului de plătitor al TVA?

Serviciul Fiscal de Stat informează că la data de 18.09.2025, în intervalul 17:00-18:00 vor fi efectuate lucrări de mentenanță în cadrul SIA „Colectarea Informațiilor din Surse Indirecte”.

În perioada organizării și desfășurării alegerilor salariatul poate solicita angajatorului degrevarea de atribuții de la locul de muncă permanent în condițiile legislației electorale. În tabelul de mai jos găsiţi norme juridice în vigoare

Serviciul Fiscal de Stat informează că, în spațiul public circulă un pretins Ordin emis de către directoarea instituției, doamna Olga Golban, referitor la modificarea termenului limită de prezentare a Declarației cu privire la impozitul pe venit pentru anul 2024 de către persoanele fizice.

Serviciul Fiscal de Stat a elaborat și propune pentru consultări publice proiectul regulamentului privind procedura de prelungire a termenului de prezentare a dărilor de seamă fiscale și a termenului de stingere a obligațiilor fiscale pentru achitarea impozitelor, taxelor și altor plăți obligatorii. Documentul vine drept act ce va permite implementarea prevederilor pct.15 din Decizia nr.2 a Comisiei pentru Situații Excepționale, aprobată la 8 aprilie 2021. Conform proiectului, solicitarea de prelungire a termenului se efectuează prin depunerea unei cereri (forma PTDA-2021 – Cererea privind prelungirea termenului de prezentare a dărilor de seamă fiscale și a termenului de stingere a obligațiilor fiscale, care este parte component a proiectului regulamentului),

Contribuabilii menționați la art.5 alin.(1) lit. b) din Legea nr.489/1999 privind sistemul public de asigurări sociale sunt obligați să prezinte darea de seamă forma CAS18 – AN pentru perioada fiscală 2024 până la 15 ianuarie 2025, atenționează Serviciul Fiscal de Stat. Contribuabilii obligați să prezinte darea de seamă forma CAS18-AN sunt persoanele fizice care nu au

În articolul respectiv vom examina impozitarea venitului sub formă de royalty cu evidențierea unor aspecte problematice. Ne propunem ca explicațiile oferite mai jos să aducă claritate în partea ce ține de corectitudinea determinării venitului sub formă de royalty, impozitării acestuia și, totodată, să

Informăm că angajații Serviciului Fiscal de Stat au efectuat în anul precedent 754 de vizite în cadrul primăriilor din țară, în contextul implementării activității cu genericul „Ziua contribuabilului”. În cadrul vizitelor respective au fost deserviți circa 7,8 mii contribuabili.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.