Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Câştigul salarial mediu lunar nominal brut al unui angajat din mun. Chișinău în trimestrul II a fost de 10719,4 lei, fiind în creştere cu 15,3% faţă de aceeași perioadă a anului 2020, comunică Biroul Național de Statistică. Indicatorul a fost cu 18,5% mai mare decât media pe ţară (9044,5 lei). Potrivit informației publicate, în sectorul bugetar un angajat din capitală a avut un salariu mediu lunar de 9821,8 lei, cu 9,2% mai mult faţă de trimestrul II din anul precedent, iar în sectorul real –10891,2 lei şi s-a majorat cu 16,3% faţă de cel înregistrat în aceeaşi perioadă a anului trecut.

Dacă e să ne referim la declarația EMPOLDEP19, atenționăm asupra faptului că aceasta se referă la:

În „MO” din 21 martie anul curent a fost publicată Legea nr. 40 din 03.03.2023 pentru modificarea unor acte normative care are drept scop ajustarea, inclusiv tehnică, a reglementărilor introduse în Codul fiscal prin Legea nr.356/2022 (politica bugetar-fiscală pentru anul 2023) și vine să îmbunătățească cadrul legal în vederea aplicării uniforme a unor norme pe întreg teritoriul țării și să aducă claritate în unele aspecte.

Parlamentul a aprobat în prima lectură proiectul legii taxei de stat, elaborat în vederea ajustării cadrului normativ în domeniul taxelor de stat, la necesitatea asigurării unui echilibru bugetar de asigurare a unui serviciu public calitativ și obligația cetățeanului care folosește acest serviciu.

Primăria municipiului Chișinău a înaintat în adresa Guvernului și Parlamentului Republicii Moldova propunerile la proiectul politicii bugetar-fiscale pentru anul 2022. Acestea țin de prevederea proiectului de modificare a subiectului impunerii cu impozitul pe bunuri imobiliare pe parcursul anului, a termenului de expediere a avizului de plată pentru achitarea respectivului impozit etc. Totodată, municipalitatea vine cu propuneri ce vizează reglementarea la nivel național a măsurilor de susținere financiară a unor categorii de cetățeni, costurile de eliberare a autorizațiilor pentru construire/desființare a imobilelor în capitală, dar și cu cele ce se referă la sistemul de salarizare în sistemul bugetar.

Regulamentul, aprobat prin Ordinul directorului general al Companiei Naționale de Asigurări în Medicină nr. 12-A din 15.01.2024, reglementează modalitatea de restituire a primelor de AOAM

În Monitorul Oficial de astăzi, 3 iunie curent, Ministerul Finanțelor a publicat Ordinul nr. 61 din 25 mai 2022 privind completarea Ordinului ministrului finanţelor nr.153/2021 „Cu privire la modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2022”. În scopul ajustării modului de achitare şi evidenţă a plăţilor la bugetul public naţional la modificările introduse în Clasificaţia bugetară pe parcursul anului 2022,

La data de 10 iulie 2025 Parlamentul Republicii Moldova a adoptat Legea nr. 258 pentru modificarea unor acte normative (executarea unor hotărâri ale Curții Constituționale și perfecționarea mecanismului de executare benevolă a documentelor executorii) (în continuare Legea nr. 258/2025). Această lege organică a fost publicată în

Costuri indirecte de producție (în continuare – CIP) sunt numite costurile condiționate de managementul activității centrelor de responsabilitate (subdiviziunilor) (în continuare – CR), întreținerea, deservirea și exploatarea mijloacelor fixe (clădirilor, încăperilor, halelor, utilajelor, instalațiilor

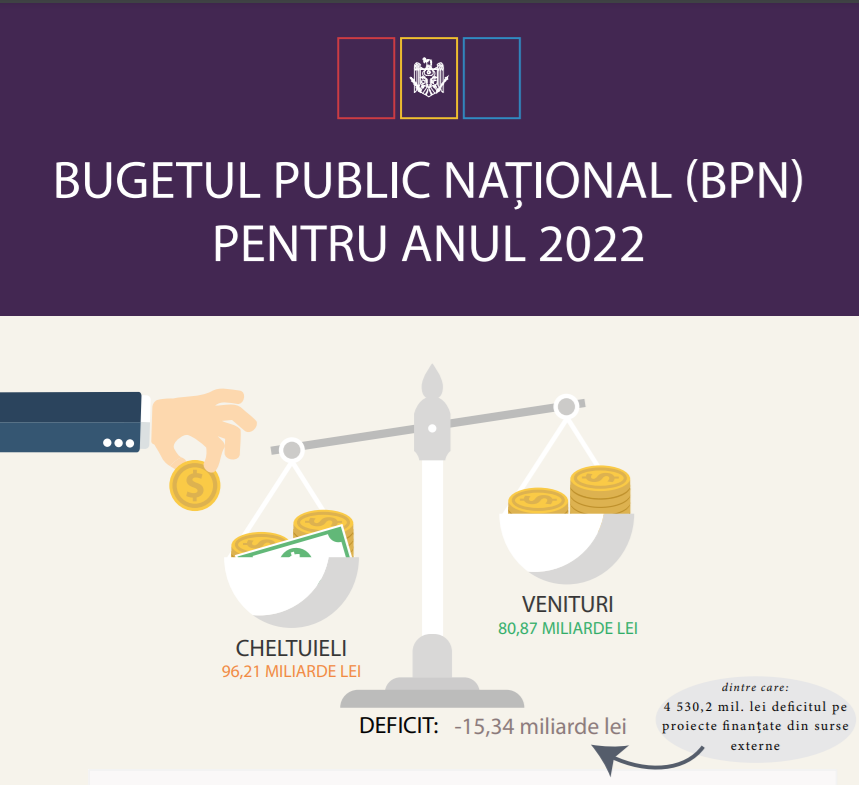

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

Entitățile bugetare gestionează patrimoniul public, care, în cea mai mare parte, este contabilizat în subclasa 31 Mijloace fixe. Contabilitatea operațiunilor de scoatere din evidență a mijloacelor fixe uzate și care nu se mai utilizează în activitatea acestora are o serie de particularități. În acest articol vom pune accent pe următoarele aspecte ale contabilității operațiunilor de casare a mijloacelor fixe în autoritățile/instituțiile bugetare:

În Monitorul Oficial de astăzi, 29 mai 2020, a fost publicat Ordinul Serviciului Fiscal de Stat nr. 63 din 12.05.2020 privind modificarea și completarea Planului de conturi contabile în sistemul bugetar și a Normelor metodologice privind evidența contabilă și raportarea financiară în sistemul bugetar, aprobat prin Ordinul ministrului finanțelor nr.216 din 28 decembrie 2015. În temeiul articolului 11 alineatul (2) din Legea contabilității nr. 113-XVI/2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61), Convenției colective nr.17 din 28 februarie 2020 (Monitorul Oficial al Republicii Moldova nr. 70-74, art. 241, 06-03-2020,

Aspecte fiscale În conformitate cu prevederile Codului fiscal: valoare estimată reprezintă valoarea bunurilor imobiliare calculată la o dată anumită cu utilizarea metodelor de evaluare prevăzute de legislaţie (art.276 pct.3)); subiecţi ai impunerii sunt persoanele juridice şi persoanele fizice rezidenţi şi nerezidenţi ai RM) arendaşii sau locatarii bunurilor imobiliare ale autorităţilor publice şi ale instituţiilor finanţate de la bugetele de toate nivelurile (art.277 alin.(1) lit.d);

La situația din 31 decembrie 2021, activele oficiale de rezervă au constituit $3,9 mld., majorându-se cu circa $120,5 mil. comparativ cu situația din 30 noiembrie a anului precedent. Conform datelor făcute publice de Banca Națională a Moldovei, majorarea activelor oficiale de rezervă a fost determinată de înregistrarea în luna trecută a creditelor în favoarea Ministerului Finanțelor al Republicii Moldova, Extended Credit Facility (ECF) și Extended Fund Facility (EFF), tranșa I, debursate de Fondul Monetar Internațional, în sumă de $79,8 mil. Totodată, creșterea a fost determinată și de înregistrarea suportului bugetar în favoarea Ministerului Finanțelor debursat de Comisia Europeană, în numele Uniunii Europene, în mărime de $67,95 mil. (echivalentul a 60 mil. euro).

Câștigul salarial mediu lunar nominal brut în trimestrul I al anului curent a constituit 9560,8 lei, fiind în creștere cu 12,9 % față de trimestrul I din anul 2021, dar în scădere cu 2,1% față de trimestrul IV, comunică Biroul Național de Statistică. Astfel, în sectorul bugetar câștigul salarial mediu lunar în primele trei luni ale anului curent a constituit 8190,6 lei lunar (cu 9,7% mai mult față de trimestrul I 2021), iar în sectorul real – 10054,2 lei (în creștere cu 13,7%).

Costul administrării fiscale la 1 (un) leu venituri la bugetul public național pentru perioada anilor 2019-2021 înregistrează o valoare constantă de 1% total cheltuieli bugetare raportate la total venituri administrate,constată autoritatea fiscală în Raportul anual de activitate pentru anul 2021. Documentul a fost publicat pe pagina oficială a Serviciului Fiscal de Stat. Totodată, în anul 2021 a fost înregistrată o micșorare a ponderii impozitelor și taxelor calculate la un leu vânzări ale contribuabililor incluși în lista de conformare cu 5% comparativ cu perioada similară a anului 2020 și constituie 27%, însă valoarea țintă stabilită de cel puțin 25% a fost atinsă, iar indicatorul a fost îndeplinit.

În temeiul prevederilor Legii nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) Codul fiscal (în continuare – CF) a fost completat cu art. 22625 – 22630 care reglementează conceptul Acordului de preț în avans (în continuare – APA)

Componența, modul de contabilizare a costurilor de producție și calculația costului produselor și activelor biologice adiționale în avicultură sunt determinate de impactul mai multor factori organizaționali și tehnologici. Indiferent de acești factori, baza proceselor tehnologice în avicultură, la

În rezultatul monitorizării şi verificărilor efectuate de către Casa Naţională de Asigurări Sociale a corectitudinea calculării şi declarării contribuţiilor de asigurări sociale de stat în tabelului nr. 2 al Dării de seamă IPC21 se constată, că unii plătitori de contribuţii la bugetul asigurărilor sociale de stat admit erori la calcularea şi declararea indicatorilor, în special în cazul prezentării dărilor de seamă Forma IPC21 pe suport de hârtie. Astfel, plătitorii de contribuţii la BASS pentru perioadei ianuarie–februarie 2022 au admis următoarele erori:

Dialogul dintre mediul de business și autorități este esențial pentru o dezvoltare economică a unei societăți. Indiferent de platformele pe care poate avea loc acest dialog, interacțiunea trebuie să fie una constantă. Deja de cinci ani, în fiecare toamnă

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.