Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Agentul economic ia în locațiune, conform contractului, un autovehicul pentru transportarea mărfurilor. Ce cheltuieli vor fi permise la deducere în scopuri fiscale pentru autovehiculul respectiv? Potrivit art.1251 din Codul civil, prin contractul de locaţiune, o parte (locator) se obligă să dea

Prin Ordinul ministrului Finanțelor nr. 125/2023 (în continuare – OMF nr. 125/2023) a fost aprobat Modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2024. În vederea încasării cu succes a plăților achitate de contribuabili/plătitori la bugetul public național (în continuare – BPN),

Ieri, 10 ianuarie 2022, a intrat în vigoare Legea nr. 175/2021 pentru modificarea unor acte normative (pachetul de digitalizare), prin care au fost operate modificări și în domeniul protecției datelor cu caracter personal, inclusiv excluderea obligației operatorilor de date cu caracter personal de a notifica Centrul Național pentru Protecția Datelor cu Caracter Personal (CNPDCP). Ca urmare, alin. (2) și (4) ale art. 741 din Codul contravențional ce prevede sancțiuni în cazul prelucrării datelor cu caracter personal cu încălcarea legislaţiei privind protecţia datelor cu caracter personal, au fost abrogate. Amintim că, anterior, prelucrarea datelor cu caracter personal fără notificarea şi/sau autorizarea organului de control în domeniu, atunci când notificarea sau

Îmbunătățirea guvernanței domeniului securității alimentare în scopul prevenirii și gestionării mai eficiente a potențialelor crize de insecuritate alimentară; facilitarea comerțului internațional în vederea asigurării securității alimentare; dezvoltarea unei piețe locale eficiente și sigure; creșterea productivității în sectorul agroalimentar; asigurarea accesului grupurilor vulnerabile la produse alimentare sunt obiectivele generale ale Strategiei securității alimentare a Republicii Moldova

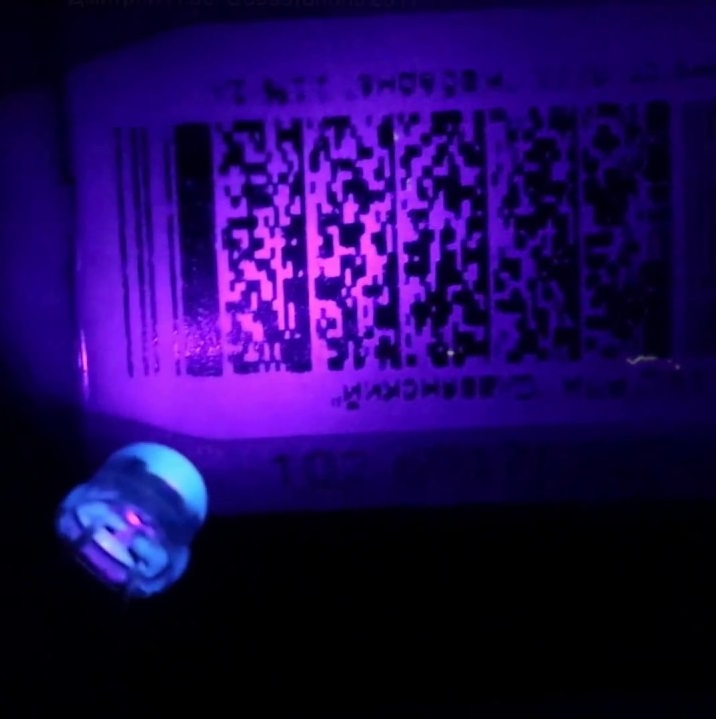

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

După cum s-a menționat și anterior, Acordul Organizației Mondiale a Comerțului (OMC) privind aplicarea articolului VII din Acordul General de Tarife Vamale şi Comerţ (GATT) 1994, la care Republica Moldova face parte (în continuare - Acord) prevede o cooperare productivă între importatori și autoritățile vamale. În contextul în care, informațiile necesare organului vamal pentru determinarea valorii în vamă, de regulă, le deține importatorul: clauzele contractuale, achitările efectuate pentru mărfuri, informațiile privind vânzările anterioare de mărfuri similare sau identice, costurile de producție din țara străină sau costurile de revânzare pe piața internă etc., Acordul oferă organului vamal dreptul de a solicita și de a obține informațiile relevante.

Pe data de 25 aprilie anul 2024, a intrat în vigoare Ordinul ministrului Finanţelor nr. 44/2024 (în continuare – OMF nr. 44/2024) cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară

Costurile ulterioare pot fi efectuate în procesul de reparație sau dezvoltare a mijloacelor fixe cu scopul îmbunătățirii caracteristicilor inițiale a acestora şi, respectiv, majorării beneficiilor economice așteptate din utilizarea obiectului. Acestea pot să rezulte din prelungirea duratei de utilizare a obiectului; creșterea capacității de producție, suprafeței sau altor caracteristici ale obiectului; îmbunătățirea substanțială a calității producției fabricate (serviciilor prestate); prelungirea intervalelor între înlocuirile părților componente în limita duratei de utilizare a obiectului; crearea componentelor care nu mai necesită înlocuire în limita duratei de utilizare a obiectului; reducerea semnificativă a costurilor de exploatare prevăzute inițial etc.

Astăzi, 17 noiembrie, în cadrul Consiliului Economic pe lângă Prim-ministru, a avut loc ședința Grupului de lucru nr. 2 „Facilitarea comerțului transfrontalier”, în cadrul căreia reprezentanții mediului de afaceri au comunicat cu ministrul Agriculturii și Industriei Alimentare, Vladimir Bolea, privind provocările din domeniul agriculturii.

În conformitate cu prevederile alin. (13) art. 24 din Codul fiscal (CF), în redacția anului 2022, deducerea reziduurilor, deşeurilor şi perisabilităţii naturale se permite în limitele aprobate anual de către conducătorii întreprinderilor, dar fără a depăşi limitele stabilite de către Ministerul Agriculturii și Industriei Alimentare pentru produsele din tutun de la poziţiile tarifare

Ministerul Finanțelor a elaborat și propune pentru consultări publice, care vor dură până la 7 ianuarie 2023, proiectul Regulamentului privind rambursarea TVA pentru producătorii agricoli.

Conform art.1198 alin.(1) din Codul civil, prin contract de donaţie, o parte (donator) se obligă să majoreze din contul patrimoniului său

În luna iulie 2020 prețurile producătorului în industrie s-au micșorat față de luna iunie curent cu 0,1%, comparativ cu iulie 2019 prețurile s-au majorat cu 1,9%, iar față de decembrie 2019 – cu 1,7%, anunță Biroul Național de Statistică. Astfel, în industria extractivă, în luna iulie 2020, prețurile producătorului s-au majorat față de iunie curent cu 0,8%, față de iulie 2019 – s-au micșorat cu 0,3% și față de decembrie 2019 – s-au majorat cu 0,3%.

Adoptarea Legii nr. 131/2015 privind achizițiile publice (Legea nr. 131/2015), inclusiv modificările ulterioare, au avut drept scop armonizarea cadrului legislativ în corespundere cu directivele europene, în deosebi cu prevederile Directivei 2014/24/UE a Parlamentului European şi a Consiliului din 26.02.2014 privind achiziţiile publice, oferind autorităţilor publice din RM oportunitatea introducerii de noi concepte şi abordări în domeniul achiziţiilor publice. Și anume, utilizarea fondurilor publice în mod eficient, prin generarea valorii pentru bani (value of money) de către sistemul de achiziţii, în detrimentul alegerii banale a celui mai mic preţ. Autorităților publice în acest sens, revenindu-le responsabilitatea de bază de alegere a celei mai bune oferte din punct de vedere tehnico-economic, care generează valoare economică autentică, şi nu doar executarea unei cheltuieli în limita bugetului planificat, aşa cum încă, în mare parte se mai percepe în prezent.

(29.1.7.8.2) La ce cotă urmează a se reţine impozitul pe venit la sursa de plată în cazul achiziţionării de la persoanele fizice – cetăţeni a peştelui viu, de către persoanele specificate la art.90 din Codul fiscal? (29.1.7.8.1) Urmează a se reține impozitul pe venit la sursa de plată în cazul în care persoana juridică achiziționează de la persoanele fizice producție agricolă în formă naturală?

Centrul Naţional pentru Protecţia Datelor cu Caracter Personal (CNPDCP) informează, că în conformitate cu prevederile Legii nr. 175 din 11 noiembrie 2021 pentru modificarea unor acte normative, care va intra în vigoare la data de 10 ianuarie 2022, se exclude obligația operatorilor de date cu caracter personal de a notifica CNPDCP.

Contextul regional actual, precum și cel național, reflectă necesitatea identificării soluțiilor optime de racordare a sistemului fiscal la condițiile existente,

Producătorul agricol a încheiat un contract de creștere a porumbului pentru producerea nutrețurilor. La ce cotă TVA va fi impozitată masa verde, vândută cumpărătorului? În conformitate cu prevederile art.96 lit. b.) din Codul fiscal, la producția din zootehnie în formă naturală, masă vie, fitotehnie şi horticultură în formă naturală, produsă, importată şi/sau livrată pe teritoriul Republicii Moldova, de la poziţiile tarifare:

Contractul de donație este un act juridic care produce efecte doar între părțile lui, în timpul vieții acestora. Contractul care prevede predarea bunului după decesul donatorului este nul. În privinţa voinţei exprimate de donator se aplică dispoziţiile legale cu privire la testament.

Întreprinderea de Stat de Alimentație Publică „X” a achiziționat pe parcursul lunii producție agricolă (de exemplu: cartofi) de la o persoană fizică ce desfășoară activitate independentă. Apare oare obligația ca instituția publică să supună impozitării plățile menționate cu 5% potrivit art. 901 alin. (35) din Codul fiscal (CF) sau veniturile menționate se vor impozita conform cap. 102 din CF?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.