Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

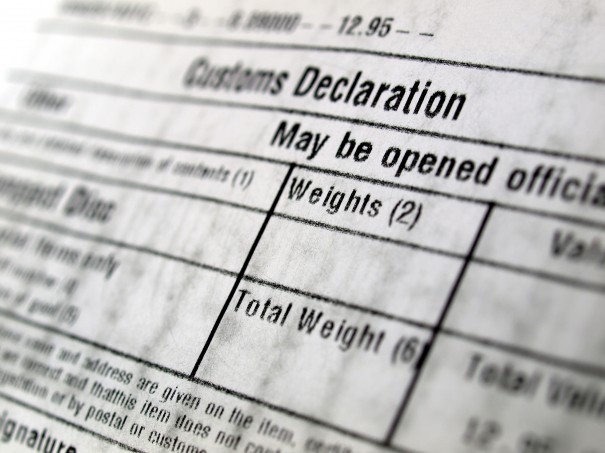

Незнание таможенного законодательства не освобождает вас от уплаты начисленных платежей. Именно по этой причине интернет-шоперы и веб-предприниматели штудируют профильные форумы и держат руку на пульсе свежих перлов соответствующих ветвей власти. А что если вы всё же превысите лимиты? А что если вы закажете коммерческую партию товара? А что если вы захотите привезти себе специфическую штуковину? А что если вы проживаете за рубежом и не знаете таможенных нюансов страны пребывания?

Для предоставления полного ответа необходимо знать вид дохода, который получает ваш супруг в Германии. Если он трудоустроен в качестве работника и располагает подтвердительными документами о полученной заработной плате и налогах, удержанных работодателем или уплаченных им, то данный вид дохода не подлежит декларированию в Республике Молдова и подоходный налог не уплачивается.

Постановлением Правительства № 697 от 22.08.2014 г. утверждено Положение об удержании подоходного налога с заработной платы и других выплат, осуществленных работодателем в пользу работника, а также выплат в пользу физических лиц, не осуществляющих предпринимательскую деятельность, предоставляющих услуги и/или выполняющих работы (далее – Положение), и аннулировано ранее действовавшее одноименное Положение, утвержденное Постановлением Правительства № 10 от 19.01.2010 г.

В соответствии с положениями ч. (1) ст. 24 НК, разрешается вычет обычных и необходимых расходов, оплаченных или понесенных налогоплательщиком в течение налогового года исключительно в целях осуществления предпринимательской деятельности, а исходя из предписаний ч. (3) этой же статьи, вычет расходов, связанных с командированием работников, представительскими расходами, расходами по страхованию хозяйствующих субъектов, разрешается в пределах, установленных Правительством.

Исходя из предписаний ч. (1) ст. 24 НК, разрешается вычет обычных и необходимых расходов, оплаченных или понесенных налогоплательщиком в течение налогового года исключительно в целях осуществления предпринимательской деятельности, а на основании ч. (3) этой же статьи разрешается вычет расходов, связанных с командированием работников, представительскими расходами, расходами по страхованию хозяйствующих субъектов в пределах, установленных Правительством.

В отступление от положений статьи 23 Закона о государственной системе социального страхования № 489-XIV от 8 июля 1999 года взносы обязательного государственного социального страхования (включая индивидуальные взносы обязательного государственного социального страхования в размере 6 процентов заработной платы и других выплат, осуществленных работодателем работнику или в пользу работника) не исчисляются из следующих видов платежей и доходов:

Грамотно сбалансированное и эффективное налоговое администрирование, сочетающее в себе интересы и государства, и налогоплательщиков, является важнейшей составляющей экономических, социальных и политических преобразований в стране. Зарождение идеи прав человека наблюдается уже в древнегреческих полисах. Оно прослеживается в Конституции, разработанной орхоитом Солоном в VI веке до н.э. Наряду с элементами демократии, в ней предпринималась попытка закрепить право привлечения к ответственности государственных чиновников.

Постановлением Правительства РМ № 836 от 24 июня 2002 г. и последующими изменениями, дополнениями и поправками, внесенными Постановлением № 363 от 10 апреля 2006 г., устанавливаются единые нормы суточных и предельных расходов по найму жилья по категориям командируемых. Внутренним Регламентом и отдельно разработанным и утвержденным Положением о командировании работников предприятия для своих сотрудников мы увеличили размеры вышеуказанных норм (и суточных, и по найму жилья). Согласно Налоговому кодексу, разница между нормами, утвержденными Правительством, и нормами, применяемыми предприятием, является льготой, предоставляемой работодателем. Возникает вопрос, как облагается данная льгота и у работника, и у работодателя (и для суточных, и по найму жилья)?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.