Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Agentul economic „X”, pentru anul 2022 a realizat o cifră de afaceri de 80 de mil. lei și are un număr de salariați de 25 de unități, iar activele totale (active imobilizate și active circulante) deținute de companie constituie peste 100 de mil. lei. Respectiv, ținând cont de faptul că se încadrează în condițiile prevăzute

Se păstrează dreptul la restituirea TVA, în cazul în care subiectul nu a indicat suma spre restituire în boxa 22 a Declarației TVA, depuse pentru perioada fiscală în care a avut loc exportul de mărfuri/servicii? Începând cu care moment începe curgerea termenului de prescripție stabilit pentru restituirea TVA din buget?

Conform art. 1242 alin. (1) Cod civil (CC), prin contractul de împrumut o parte (împrumutător) se obligă să dea în proprietate celeilalte părţi (împrumutatul) bani sau alte bunuri fungibile, iar aceasta se obligă să restituie banii în aceeași sumă sau bunuri de același gen, calitate și cantitate la expirarea termenului pentru care i-au fost date. Din esenţa și natura juridică a contractului de împrumut rezultă că acesta este un acord de voinţă între împrumutător și împrumutat, de regulă gratuit, dacă legea sau contractul nu prevede altfel.

Poate entitatea să revină la regimul fiscal al agenților economici subiecți ai sectorului întreprinderilor mici și mijlocii în cazul când potrivit rezultatelor activității, conform situaţiei din 31 decembrie a perioadei fiscale precedente celei de declarare, au obţinut venit din livrări scutite de TVA fără drept de deducere sau din livrări scutite de TVA fără drept de deducere şi impozabile cu TVA în sumă de până la 1,2 mil. lei?

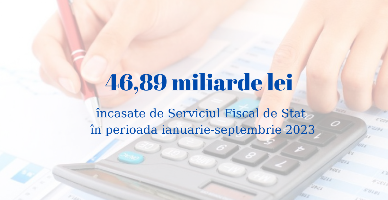

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat au constituit 46,89 mld. lei în perioada ianuarie-septembrie 2023, ceea ce denotă o creștere de 6,6 mld. lei sau cu circa 16,5 % în raport cu perioada similară a anului precedent.

La data de 9 februarie 2024 a fost publicat cadrul secundar privind prețurile de transfer (Ordinul Ministerului Finanțelor nr. 9 din 26 ianuarie 2024). Pe lângă alte aspecte importante, acest document normativ stabilește modalitatea în care autoritățile fiscale vor controla dacă prețurile stabilite între persoanele afiliate se desfășoară la nivelul pieței.

Potrivit art.3 din Legea nr.1540/1998, ambalaj reprezintă produs realizat din materiale de orice natură, destinat pentru a conţine bunuri şi a le proteja în timpul manevrării, prezentării şi livrării lor de la producător la utilizatorul sau consumatorul final şi pentru a fi utilizat ca ambalaj primar, ambalaj secundar,

Angajatorul achită studiile universitare ale salariatului în sumă de 12000 lei. Reprezintă aceste plăți drept facilitate acordată de angajator? Urmează a fi reținute și achitate impozitul pe venit și primele de asigurare obligatorie de asistență medicală? Sunt deductibile aceste cheltuieli? Care condiții urmează a fi întrunite pentru a fi recunoscute la deducere?

Avocatul care își desfășoară activitatea în cabinetul individual al avocatului, are obligația de a prognoza achitarea impozitului pe venit în rate, ce urmează a fi achitat pe parcursul perioadei fiscale?

Cu ce dată sunt calculate obligațiile vamale în cazul importului mărfii: data traversării frontierei, data validării declarației vamale (stocării declarației) de către autoritatea vamală sau data indicată în invoce?

Regimul fiscal al persoanelor fizice care desfășoară activitate independentă este reglementat de capitolul 102/ din Codul fiscal și se aplică numai activităţilor independente desfăşurate

Infractiunile economico-financiare, dar îndeosebi fraudele fiscale, au o deosebită importanță în practica justiției penale, atât prin prisma relațiilor sociale care formează obiectul de protecție a legii penale conform prevederilor art. 2 din Codul penal, cât și prin vasta răspândire a faptelor prejudiciabile care aduc atingere acestor relații sociale.

Pentru anul 2023 calcularea şi achitarea contribuţiilor de asigurări sociale de stat obligatorii de către plătitorii de contribuţii la bugetul asigurărilor sociale de stat se efectuează în conformitate cu prevederile Legii nr.489/ 1999 privind sistemul public de asigurări sociale şi Legii nr. 357/2022 bugetului asigurărilor sociale de stat pe anul 2023.

În conformitate cu prevederile art. 90¹ alin. (3¹) din Codul fiscal, persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de: - 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv; - 15% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv;

La ce categorie de venituri ( inclusiv în Declarația CET18) se vor atribui veniturile obținute în urma tranzacționării acțiunilor la bursele de valori internaționale (ex. Bursa de valori din New York). Contribuabilii persoane fizice rezidenți și nerezidenți ai Republicii Moldova care nu practică activitate de întreprinzător și care vând, schimbă sau înstrăinează sub

La data de 30 aprilie 2024 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit (Forma CET18) de către persoane fizice care nu desfășoară activitate de întreprinzător pentrul anul 2023. În acest context, Serviciul Fiscal de Stat

Terminalul (denumit prescurtat conform uzanţelor internaţionale – POS terminal) care permite citirea datelor de pe banda magnetică şi/sau de pe microprocesorul cardului de plată

Pentru perioada concediului de odihnă anual, salariatul beneficiază de o indemnizaţie de concediu care nu poate fi mai mică decât mărimea salariului mediu pentru perioada respectivă. În tabelul de mai jos găsiţi norme juridice cu privire la condițiile de plată a indemnizației de concediu către salariați.

Mijloacele financiare necesare pentru acordarea indemnizației lunare pentru personalul din cadrul autorităților administrației publice locale vor putea fi alocate după acoperirea cheltuielilor prevăzute1 la art.29 alin.(5) din Legea nr.397/2003 privind finanțele publice locale,

Sunt pasibile repatrierii împrumuturile/creditele acordate agenților economici nerezidenți în scopul efectuării în străinătate a operațiunilor aferente investițiilor directe? Este în drept agentul economic să schimbe destinația mijloacelor bănești din investiții directe în împrumuturi de mijloace bănești?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.