Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Deconectarea de la gazele naturale, energie termică și energie electrică pentru neonorarea în termen a plății pentru serviciul furnizat va fi interzisă în perioada rece a anului (1 noiembrie 2022-31 martie 2023) doar în cazul gospodăriilor casnice cu vulnerabilitate energetică ridicată și foarte ridicată, dacă aceștia vor întruni următoarele condiții:

Cine este recunoscut în calitate de rezident în Republica Moldova și are dreptul la restituirea impozitului pe venit achitat/reținut în plus? Conform legislației fiscale a RM, subiecți ai impunerii, sunt persoanele fizice rezidente cetăţeni ai RMcare nu desfăşoară activitate de întreprinzător şi pe parcursul perioadei fiscale obţin venituri

Pe parcursul lunii iulie 2022, SRL „Alfa” a primit o delegație din 5 persoane de peste hotare cu scopul promovării producției în scopul încheierii contractelor de livrări ulterioare a acesteia. Urmare a primirii delegației, au fost suportate: 1) cheltuielile de transport – 300 lei; 2) cheltuielile pentru achitarea serviciilor traducătorilor – 2000 lei;

Contabilizarea diferenţelor de curs valutar se efectuează în conformitate cu prevederile Standardului Național de Contabilitate „Diferențe de curs valutar și de sumă”, aprobat prin Ordinul Ministerului Finanțelor nr. 118/2013.

Este în drept salariatul să depună cerere privind acordarea scutirilor la impozitul pe venit reţinut din salariu pentru persoanele întreținute și pentru părinții pensionari, dacă aceștia sunt întreținuți de către respectivul salariat? Cum se va determina cuantumul venitului persoanei întreținute?

Agentul economic „X”, pentru anul 2022 a realizat o cifră de afaceri de 80 de mil. lei și are un număr de salariați de 25 de unități, iar activele totale (active imobilizate și active circulante) deținute de companie constituie peste 100 de mil. lei. Respectiv, ținând cont de faptul că se încadrează în condițiile prevăzute

Se păstrează dreptul la restituirea TVA, în cazul în care subiectul nu a indicat suma spre restituire în boxa 22 a Declarației TVA, depuse pentru perioada fiscală în care a avut loc exportul de mărfuri/servicii? Începând cu care moment începe curgerea termenului de prescripție stabilit pentru restituirea TVA din buget?

Conform art. 1242 alin. (1) Cod civil (CC), prin contractul de împrumut o parte (împrumutător) se obligă să dea în proprietate celeilalte părţi (împrumutatul) bani sau alte bunuri fungibile, iar aceasta se obligă să restituie banii în aceeași sumă sau bunuri de același gen, calitate și cantitate la expirarea termenului pentru care i-au fost date. Din esenţa și natura juridică a contractului de împrumut rezultă că acesta este un acord de voinţă între împrumutător și împrumutat, de regulă gratuit, dacă legea sau contractul nu prevede altfel.

Poate entitatea să revină la regimul fiscal al agenților economici subiecți ai sectorului întreprinderilor mici și mijlocii în cazul când potrivit rezultatelor activității, conform situaţiei din 31 decembrie a perioadei fiscale precedente celei de declarare, au obţinut venit din livrări scutite de TVA fără drept de deducere sau din livrări scutite de TVA fără drept de deducere şi impozabile cu TVA în sumă de până la 1,2 mil. lei?

Potrivit art.3 din Legea nr.1540/1998, ambalaj reprezintă produs realizat din materiale de orice natură, destinat pentru a conţine bunuri şi a le proteja în timpul manevrării, prezentării şi livrării lor de la producător la utilizatorul sau consumatorul final şi pentru a fi utilizat ca ambalaj primar, ambalaj secundar,

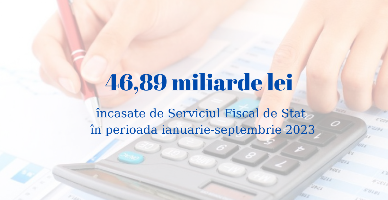

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat au constituit 46,89 mld. lei în perioada ianuarie-septembrie 2023, ceea ce denotă o creștere de 6,6 mld. lei sau cu circa 16,5 % în raport cu perioada similară a anului precedent.

Angajatorul achită studiile universitare ale salariatului în sumă de 12000 lei. Reprezintă aceste plăți drept facilitate acordată de angajator? Urmează a fi reținute și achitate impozitul pe venit și primele de asigurare obligatorie de asistență medicală? Sunt deductibile aceste cheltuieli? Care condiții urmează a fi întrunite pentru a fi recunoscute la deducere?

La data de 9 februarie 2024 a fost publicat cadrul secundar privind prețurile de transfer (Ordinul Ministerului Finanțelor nr. 9 din 26 ianuarie 2024). Pe lângă alte aspecte importante, acest document normativ stabilește modalitatea în care autoritățile fiscale vor controla dacă prețurile stabilite între persoanele afiliate se desfășoară la nivelul pieței.

Cu ce dată sunt calculate obligațiile vamale în cazul importului mărfii: data traversării frontierei, data validării declarației vamale (stocării declarației) de către autoritatea vamală sau data indicată în invoce?

Avocatul care își desfășoară activitatea în cabinetul individual al avocatului, are obligația de a prognoza achitarea impozitului pe venit în rate, ce urmează a fi achitat pe parcursul perioadei fiscale?

Infractiunile economico-financiare, dar îndeosebi fraudele fiscale, au o deosebită importanță în practica justiției penale, atât prin prisma relațiilor sociale care formează obiectul de protecție a legii penale conform prevederilor art. 2 din Codul penal, cât și prin vasta răspândire a faptelor prejudiciabile care aduc atingere acestor relații sociale.

Regimul fiscal al persoanelor fizice care desfășoară activitate independentă este reglementat de capitolul 102/ din Codul fiscal și se aplică numai activităţilor independente desfăşurate

Pentru anul 2023 calcularea şi achitarea contribuţiilor de asigurări sociale de stat obligatorii de către plătitorii de contribuţii la bugetul asigurărilor sociale de stat se efectuează în conformitate cu prevederile Legii nr.489/ 1999 privind sistemul public de asigurări sociale şi Legii nr. 357/2022 bugetului asigurărilor sociale de stat pe anul 2023.

La data de 30 aprilie 2024 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit (Forma CET18) de către persoane fizice care nu desfășoară activitate de întreprinzător pentrul anul 2023. În acest context, Serviciul Fiscal de Stat

În conformitate cu prevederile art. 90¹ alin. (3¹) din Codul fiscal, persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de: - 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv; - 15% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv;

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *