Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Persoanele fizice vor putea cumpăra și vinde în mod direct valori mobiliare de stat și alte instrumente financiare. Depozitarul central unic al valorilor mobiliare (DCU) a inițiat consultări publice referitoare la crearea unei platforme electronice pentru investitorii în instrumente financiare. Platforma va permite efectuarea on-line a operațiunilor cu valori mobiliare de stat, dar și cu alte instrumente financiare, comunică Banca Națională a Moldovei. Conceptul platformei a fost elaborat în cadrul Proiectului USAID „Transparența Sectorului Financiar în Moldova” (FSTA) și se înscrie în șirul de măsuri sprijinite de FSTA pentru dezvoltarea pieței financiare din țara noastră.

Contractele încheiate între comercianţi, profesioniști şi consumatori, trebuie să cuprindă clauze contractuale clare, fără echivoc, pentru înţelegerea cărora nu sunt necesare cunoştințe de specialitate din partea consumatorilor. În dreptul european, cadrul principal de de reglementare este conferit de Directiva 93/13/CEE a Consiliului Comunității Europene din 5

Conducerea Serviciului Fiscal de Stat a avut joi, 11 martie 2021, o ședință de lucru cu reprezentanții Asociației Băncilor din Moldova privind modificările operate la politica fiscală pentru anul curent, aferente impozitării dobânzilor bancare și dobânzile calculate pe Valorile mobiliare de stat.

În perioada 3-12 noiembrie anul 2025, conform anunțului Ministerul Finanțelor, este deschisă o nouă subscriere pentru valorile mobiliare de stat (VMS), disponibilă online prin platforma eVMS.md.

Legea nr.356/2022 pentru modificarea unor acte normative (publicată în MO nr. 456-459 din 30 decembrie 2022) ce vizează politica fiscală și vamală pe anul 2023 vine cu modificări/completări la mai multe acte legislative, inclusiv și la Codul fiscal. În continuare vom prezenta noile prevederi,

Persoana fizică care nu desfășoară activitate de întreprinzător are grad de dizabilitate și nu este angajată în câmpul muncii, dar deține un depozit bancar de la care obține venit sub formă de dobândă. Poate aceasta să utilizeze scutirea sa personală în cazul reținerii finale la sursa de plată? În conformitate cu prevederile art. 901 alin. (37) și alin. (4) din Codul fiscal (CF), băncile, asociaţiile de economii și împrumut, precum și emitenţii de valori mobiliare corporative reţin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente. Reţinerea finală a impozitului scutește beneficiarul veniturilor obținute din dobânzi, de la includerea lor în componenţa venitului brut, precum și de la declararea acestora.

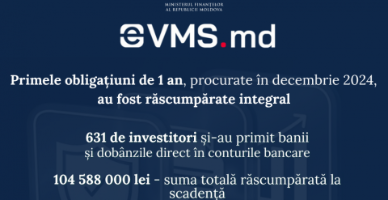

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Regulamentul privind procedura de contractare a datoriei de stat şi debursare a împrumuturilor de stat externe şi interne (Regulament), aprobat prin HG nr. 1136/2007 cu privire la unele măsuri de executare a Legii nr. 419/2006 cu privire la datoria sectorului public, garanțiile de stat și recreditarea de stat, este completat cu prevederi noi, scopul cărora este instituirea procedurii de selectare a companiilor care vor intermedia plasarea valorilor mobiliare de stat pe piețele externe. De menționat, că modificările au intrat în vigoare pe data de 12 aprilie anul curent, odată cu publicarea în MO a Hotărârii Guvernului nr. 132 din 15 martie 2023.

În ultimii ani au fost efectuate modificări semnificative în legislația Republicii Moldova ce reglementează contabilitatea, raportarea financiară și auditul entităților. Au fost aprobate: Legea contabilității și raportării financiare nr. 287/2017 Legea nr. 287/2017), modificări în Standardele Naționale de Contabilitate (SNC) (în vigoare din 01.01.2020), operate prin Ordinul Ministerului Finanțelor nr. 48/2019 (OMF nr. 48/2019), Planul general de conturi contabile aprobat prin Ordinul Ministerului Finanțelor nr. 119/2013 (OMF nr. 119/2013).

Dezvoltarea pieței interne a valorilor mobiliare de stat (VMS) este un obiectiv strategic pe termen lung al Ministerului Finanțelor, prevăzut anual în Programul de management al datoriei de stat pe termen mediu. Una din acțiunile Ministerului, pe termen mediu, în scopul realizării acestui obiectiv este extinderea maturității portofoliului de valori mobiliare de stat emise pe piața internă.

În Instrucțiunea privind modul de înregistrare a obligațiunilor emise de autoritățile administraţiei publice locale aprobată prin Hotărârea CNPF nr. 18/1/2018 vor fi operate modificări. Comisia Națională a Pieței Financiare (CNPF) a elaborat proiectul ce are ca scop impulsionarea plasamentelor publice de obligațiuni emise de autoritățile publice locale și facilitarea accesului la respectivele instrumente de către investitori, precum și pentru aducerea în concordanță cu ultimele prevederi, în contextul creării Depozitarului central unic al valorilor mobiliare. Astfel, principale modificări ce se propun în proiect derivă din derularea programului ce vizează promovarea obligațiunilor guvernamentale locale

Potrivit art.90/1 alin.(3/7) din Codul fiscal băncile, asociațiile de economii şi împrumut, precum şi emitenții de valori mobiliare corporative rețin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente. Deasemenea, conform art.89 din Codul fiscal, fiecare plătitor, menţionat la art.90, de dobînzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobîndă şi să achite ca parte a impozitului o sumă egală cu 12% din plată.

În acest articol sunt examinate principalele întrebări privind modificările normative efectuate începând cu 1 ianuarie 2021 ce vizează impozitarea veniturilor obținute din dobânzile aferente valorilor mobiliare de stat (în continuare - VMS) și cele achitate de bănci, asociaţii de economii şi împrumut, precum şi de emitenţii de valori mobiliare corporative. Ce acte normative reglementează impozitarea veniturilor obținute din dobânzi? Dobânzile aferente VMS

Formularul tipizat (Forma IPC21) – Declarația privind reținerea impozitului pe venit, a primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale de stat obligatorii a fost modificat. Ordinul Ministerului Finanțelor nr. 128 din 31 octombrie de modificarea a Ordinului

În ianuarie-martie anul 2024, câștigul salarial mediu lunar brut, la unitățile din sectorul real cu patru și mai mulți salariați și toate instituțiile bugetare, a constituit 13 170,3 lei, fiind în creștere cu 14,7% față de indicatorii înregistrați în primul trimestrul al anului trecut și cu 1,7% mai mic

Din Declarația forma IPC21 ar putea fi excluse codul 12 (plăți salariale, art.24 alin.(21) din Codul fiscal) și codul 23 (veniturile sub formă de dobânzi de la valorile mobiliare de stat obținute de către persoanele fizice, art.901 alin.(38) din Codul fiscal).

În conformitate cu prevederile art. 90 alin. (4) lit. b) din Codul fiscal, nu se reține impozitul în prealabil conform alin.(2) al articolului menționat, din înstrăinarea valorilor mobiliare. Astfel, persoana juridică nu are obligația să rețină un impozit din plățile efectuate în folosul persoanei fizice de la achiziționarea valorilor mobiliare.

Întrebarea contribuabilului: Se vor considera oare drept surse de venit impozabile pentru persoana fizică nerezidentă veniturile obținute sub formă de creştere de capital aferente valorilor mobiliare de stat?

Ediția din luna octombrie a revistei „monitorul fiscal FISC.md” conține articole relevante și utile pentru contabili, auditori, specialiști în finanțe și nu doar.

Procesul de privatizare constituie un element ce necesită o reglementare vădită și minuțioasă. Reglementările legislative ce țin de subiectul dat, atât domeniul privatizării, cât și cel al deetatizării, au fost sistematizate și enunțate în Legea nr.121/2007 privind administrarea și deetatizarea proprietății publice, sub incidența căreia cad proprietatea publică a statului şi proprietatea publică a unităţii administrativ-teritoriale, cu excepţia finanţelor publice şi a locuinţelor.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.