Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Entitățile din sistemul bugetar sunt obligate să prezinte rapoartele financiare pentru anul 2021 pe suport de hârtie și în format electronic, prin Sistemul Informațional de Gestionare a Finanțelor Publice al Ministerului Finanțelor (modulul CNFD) strict în termenele stabilite pentru autoritățile publice centrale și direcțiile finanțe ale unităților administrativ-teritoriale în Anexele 1 și 2 la OMF nr. 144 din 09.12.2021 și variază între 14 februarie și 3 martie 2022. La rândul lor, conform pct. 2 din ordinul menționat, conducătorii autorităților publice centrale, șefii direcțiilor finanțe ale unităților administrativ-teritoriale (UAT) pentru asigurarea prezentării rapoartelor financiare pentru anul 2021 în termenele menționate stabilesc termenele de prezentare a rapoartelor financiare pentru entitățile bugetare subordonate.

În articolul publicat anterior ”Blocarea fondurilor și a resurselor economice de Serviciul Fiscal de Stat în scopul punerii în aplicare a măsurilor restrictive internaționale aplicate de Republica Moldova” au fost elucidate atribuțiile autorității fiscale în punerea în aplicare a măsurilor restrictive internaționale aplicate de RM.

În conformitate cu prevederile art. 33 alin. (1) din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360000 de lei, cu excepția veniturilor1 prevăzute la art.901, pentru anul 2022 are dreptul la o scutire personală în sumă de 27000 lei pe an. Potrivit prevederilor art. 5 pct. 3) din CF, drept persoană fizică este calificat orice: a) cetățean al Republicii Moldova, cetățean străin, apatrid; b) forma de organizare a activității de întreprinzător cu statut de persoană fizică, potrivit legislației, inclusiv întreprinzătorul individual, gospodăria țărănească (de fermier), dacă CF nu prevede altfel.

Contractele încheiate între comercianţi, profesioniști şi consumatori, trebuie să cuprindă clauze contractuale clare, fără echivoc, pentru înţelegerea cărora nu sunt necesare cunoştințe de specialitate din partea consumatorilor. În dreptul european, cadrul principal de de reglementare este conferit de Directiva 93/13/CEE a Consiliului Comunității Europene din 5

Persoanele fizice vor putea cumpăra și vinde în mod direct valori mobiliare de stat și alte instrumente financiare. Depozitarul central unic al valorilor mobiliare (DCU) a inițiat consultări publice referitoare la crearea unei platforme electronice pentru investitorii în instrumente financiare. Platforma va permite efectuarea on-line a operațiunilor cu valori mobiliare de stat, dar și cu alte instrumente financiare, comunică Banca Națională a Moldovei. Conceptul platformei a fost elaborat în cadrul Proiectului USAID „Transparența Sectorului Financiar în Moldova” (FSTA) și se înscrie în șirul de măsuri sprijinite de FSTA pentru dezvoltarea pieței financiare din țara noastră.

Conducerea Serviciului Fiscal de Stat a avut joi, 11 martie 2021, o ședință de lucru cu reprezentanții Asociației Băncilor din Moldova privind modificările operate la politica fiscală pentru anul curent, aferente impozitării dobânzilor bancare și dobânzile calculate pe Valorile mobiliare de stat.

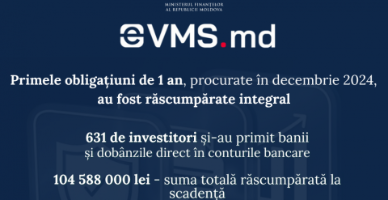

În perioada 3-12 noiembrie anul 2025, conform anunțului Ministerul Finanțelor, este deschisă o nouă subscriere pentru valorile mobiliare de stat (VMS), disponibilă online prin platforma eVMS.md.

Legea nr.356/2022 pentru modificarea unor acte normative (publicată în MO nr. 456-459 din 30 decembrie 2022) ce vizează politica fiscală și vamală pe anul 2023 vine cu modificări/completări la mai multe acte legislative, inclusiv și la Codul fiscal. În continuare vom prezenta noile prevederi,

Persoana fizică care nu desfășoară activitate de întreprinzător are grad de dizabilitate și nu este angajată în câmpul muncii, dar deține un depozit bancar de la care obține venit sub formă de dobândă. Poate aceasta să utilizeze scutirea sa personală în cazul reținerii finale la sursa de plată? În conformitate cu prevederile art. 901 alin. (37) și alin. (4) din Codul fiscal (CF), băncile, asociaţiile de economii și împrumut, precum și emitenţii de valori mobiliare corporative reţin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente. Reţinerea finală a impozitului scutește beneficiarul veniturilor obținute din dobânzi, de la includerea lor în componenţa venitului brut, precum și de la declararea acestora.

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Asociațiile de economii și împrumut (AEÎ) sunt organizații necomerciale cu statut juridic special, constituite benevol de persoane fizice și juridice, care activează în baza Legii asociațiilor de economii și împrumut nr. 139/2007 (Legea nr. 139/2007). Ele sunt asociate pe principii comune cu scopul sprijinirii activităților legale ale membrilor săi în vederea îmbunătățirii condițiilor economice și sociale ale acestora.

Deseori în practică se întâlnesc cazuri când persoana fizică, care desfășoară activitate de întreprinzător prin intermediul gospodăriei ţărăneşti (de fermieri), procură teren cu destinație agricolă în scopul utilizării acestuia în activitatea de întreprinzător. Totodată, terenul procurat nu este înregistrat după gospodăria ţărănească, ci reprezintă proprietatea persoanei fizice, fondatorul gospodăriei ţărănești (de fermieri). În asemenea condiții apare întrebarea cu privire la modul de reflectare în contabilitate a terenului agricol dat.

Regulamentul privind procedura de contractare a datoriei de stat şi debursare a împrumuturilor de stat externe şi interne (Regulament), aprobat prin HG nr. 1136/2007 cu privire la unele măsuri de executare a Legii nr. 419/2006 cu privire la datoria sectorului public, garanțiile de stat și recreditarea de stat, este completat cu prevederi noi, scopul cărora este instituirea procedurii de selectare a companiilor care vor intermedia plasarea valorilor mobiliare de stat pe piețele externe. De menționat, că modificările au intrat în vigoare pe data de 12 aprilie anul curent, odată cu publicarea în MO a Hotărârii Guvernului nr. 132 din 15 martie 2023.

În ultimii ani au fost efectuate modificări semnificative în legislația Republicii Moldova ce reglementează contabilitatea, raportarea financiară și auditul entităților. Au fost aprobate: Legea contabilității și raportării financiare nr. 287/2017 Legea nr. 287/2017), modificări în Standardele Naționale de Contabilitate (SNC) (în vigoare din 01.01.2020), operate prin Ordinul Ministerului Finanțelor nr. 48/2019 (OMF nr. 48/2019), Planul general de conturi contabile aprobat prin Ordinul Ministerului Finanțelor nr. 119/2013 (OMF nr. 119/2013).

Dezvoltarea pieței interne a valorilor mobiliare de stat (VMS) este un obiectiv strategic pe termen lung al Ministerului Finanțelor, prevăzut anual în Programul de management al datoriei de stat pe termen mediu. Una din acțiunile Ministerului, pe termen mediu, în scopul realizării acestui obiectiv este extinderea maturității portofoliului de valori mobiliare de stat emise pe piața internă.

În Instrucțiunea privind modul de înregistrare a obligațiunilor emise de autoritățile administraţiei publice locale aprobată prin Hotărârea CNPF nr. 18/1/2018 vor fi operate modificări. Comisia Națională a Pieței Financiare (CNPF) a elaborat proiectul ce are ca scop impulsionarea plasamentelor publice de obligațiuni emise de autoritățile publice locale și facilitarea accesului la respectivele instrumente de către investitori, precum și pentru aducerea în concordanță cu ultimele prevederi, în contextul creării Depozitarului central unic al valorilor mobiliare. Astfel, principale modificări ce se propun în proiect derivă din derularea programului ce vizează promovarea obligațiunilor guvernamentale locale

Potrivit art.90/1 alin.(3/7) din Codul fiscal băncile, asociațiile de economii şi împrumut, precum şi emitenții de valori mobiliare corporative rețin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente. Deasemenea, conform art.89 din Codul fiscal, fiecare plătitor, menţionat la art.90, de dobînzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobîndă şi să achite ca parte a impozitului o sumă egală cu 12% din plată.

În acest articol sunt examinate principalele întrebări privind modificările normative efectuate începând cu 1 ianuarie 2021 ce vizează impozitarea veniturilor obținute din dobânzile aferente valorilor mobiliare de stat (în continuare - VMS) și cele achitate de bănci, asociaţii de economii şi împrumut, precum şi de emitenţii de valori mobiliare corporative. Ce acte normative reglementează impozitarea veniturilor obținute din dobânzi? Dobânzile aferente VMS

Formularul tipizat (Forma IPC21) – Declarația privind reținerea impozitului pe venit, a primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale de stat obligatorii a fost modificat. Ordinul Ministerului Finanțelor nr. 128 din 31 octombrie de modificarea a Ordinului

În ianuarie-martie anul 2024, câștigul salarial mediu lunar brut, la unitățile din sectorul real cu patru și mai mulți salariați și toate instituțiile bugetare, a constituit 13 170,3 lei, fiind în creștere cu 14,7% față de indicatorii înregistrați în primul trimestrul al anului trecut și cu 1,7% mai mic

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *