Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Prin Ordinul ministrului Finanțelor nr. 156/2024 (în continuare – OMF nr. 156/2024) a fost aprobat Modul de achitare şi evidentă a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanţelor în anul 2025. Reieșind din prevederile OMF nr. 156/2024, achitarea plăților la bugetul public naţional (în continuare – BPN) în anul 2025 se efectuează în mare parte

Anexa la tabelul nr. 1 din Darea de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate (Forma IPC21), care se prezintă lunar, conține informația privind repartizarea impozitul pe venit calculat din salarii pe pe subdiviziuni.

Serviciul Fiscal de Stat informează că au mai rămas 14 zile pentru depunerea cererii privind subvenţionarea locurilor de muncă pentru trimestrul I al anului 2021 de către persoanele juridice şi fizice care practică activitate de întreprinzător, organizaţiile necomerciale, persoanele care desfăşoară activitate profesională, rezidenţi ai Republicii Moldova. Subvenționare se va efectua în cazul angajării:

Potrivit prevederilor pct.8 din Regulamentul privind modul de subvenționare a dobânzilor la creditele bancare şi/sau nebancare contractate în perioada 01 mai 2020 – 31 decembrie 2020, aprobat prin Ordinul Ministerului finanțelor nr.66 din 20 mai 2020 (în continuare – Regulament), valoarea maximă a creditului/creditelor, în raport cu care poate fi realizat dreptul la subvenționare conform Regulamentului, constituie suma cumulativă a plăţilor salariale declarate de beneficiari la Serviciul Fiscal de Stat pentru lunile septembrie 2019 – februarie 2020.

Companiile din Republica Moldova menționează că lipsa forței de muncă calificate se resimte tot mai acut și solicită suportul autorităților în aplicarea unor mecansime de stimulare prietenoase angajatului. În acest context, astăzi, 12 octombrie, pe platforma Consiliului Economic pe lângă Prim-ministru a fost prezentat un studiu asupra stimulării salariaților pentru practicarea sportului și participarea la diverse activități culturale și facilitarea activității companiilor care investesc în sport, prin intermediul stimulentelor fiscale atât pentru agenții economici care stimulează salariații în practicarea sportului, cât și a companiilor care investesc în sport.

La 1 ianuarie 2021 au intrat în vigoare modificările la Ordinul Ministerului Finanţelor 126/2017 ce ţin de aprobarea formularului tipizat IPC 21 Darea de seamă privind reținerea impozitului pe venit, a primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale de stat obligatorii calculate (în continuare – IPC 21). Concomitent, ținând cont de modificările efectuate prin intermediul Legii nr. 60/2020 la Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare Legea nr. 489/1999), amintim că din noţiunea de asigurat din art.1 a fost exclusă persoana fizică (angajatul) cu obligativitatea de achitare a contribuţiilor de asigurări sociale obligatorii.

În conformitate cu art. 92 alin. (1) și (2) din Codul fiscal (CF), impozitul reţinut conform art. 6918 și art. 88–91 din CF se achită la buget de către persoana care a efectuat reţinerea până la data de 25 a lunii următoare lunii în care au fost efectuate plățile. Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute și contribuţiile de asigurări sociale de stat obligatorii calculate se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile.

O întreprindere din mun. Bălți timp de o lună acordă servicii de instalare a unor echipamente companiei din mun. Chișinău. Pentru aceasta agentul economic din Bălți a închiriat de la două persoane fizice, pentru o perioadă de o lună două apartamente în mun. Chișinău în care vor locui angajații întreprinderii delegați. Are obligația sau nu întreprinderea în situaţia dată să declare ca subdiviziune apartamentele închiriate? Care este regimul fiscal al cheltuielilor suportate de întreprindere și, respectiv, veniturile obținute de persoanele fizice, proprietari ai apartamentelor?

Dezvăluirea informației în Note explicative la situațiile financiare reprezintă o cerință stipulată în diverse acte normative autohtone, cum ar fi: Legea nr. 287/2017 contabilității și raportării financiare (Legea nr. 287/2017), Standardele Naționale de Contabilitate (SNC), Standardele Internaționale de Raportare Financiare (SIRF sau IFRS).

În scopul simplificării elaborării de către contribuabili a balanței timpului de muncă pentru anul 2022, care urmează a fi perfectată de fiecare entitate independent, propunem lista zilelor de sărbătoare oficiale și profesionale pentru anul viitor. Astfel, ținând cont de necesitatea utilizării optime de către salariați a zilelor de repaus și de sărbătoare nelucrătoare, conducătorul unității, după consultarea reprezentanților salariaților, este în drept să transfere

Potrivit Ordinului Ministerului Finanțelor nr. 135 din 06.11.2017, angajatorii rezidenți ai parcului IT, până la 25 ianuarie a anului următor anului calendaristic în care au fost efectuate plăți în folosul angajaților, prezintă Serviciului Fiscal de Stat — Nota de informare privind salariul și alte plăți efectuate de către rezidentul parcului pentru tehnologia informației în folosul angajaților (forma ISAPTI17).

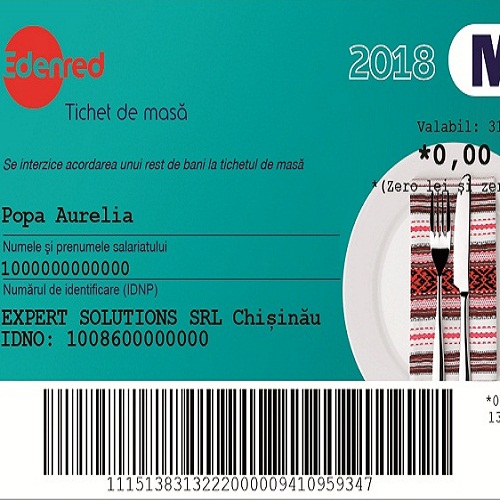

Angajaţii la întreprinderea noatră sunt transferaţi la programul de 6 ore lucrătoare pe zi. În aceste condiţii se păstrează dreptul la primirea tichetelor de masă? Atât în cazul tichetelor de masă pe suport de hârtie cât şi în cazul tichetelor de masă pe suport electronic, se pastrează dreptul de primire a tichetelor de masă pentru salariatii cu program de lucru de 6 ore pe zi.

În anul 2020 veniturile medii lunare disponibile per persoană din cadrul unei gospodării casnice a constituit 3096,6 lei. Principala sursă de formare a veniturilor a fost activitatea salarială (50,2%), fiind urmată de veniturile din prestațiile sociale (19,3%), dintre care 14,5% sunt pensii, și veniturile din activitatea individuală agricolă. Transferurile din afara țării au contribuit la formarea veniturilor disponibile în proporție de 12,9%, denotă rezultatele Cercetării Bugetelor Gospodăriilor Casnice (Cercetare) pentru anul precedent, realizată de Biroul Național de Statistică (BNS). Pentru Cercetare a fost utilizat un eșantion brut de circa 12,8 mii gospodării, care este unul reprezentativ la nivel național, pe medii de reședință și pe regiuni statistice: Nord, Centru, Sud și mun. Chișinău.

În ședința de astăzi a Parlamentului, cu 83 de voturi ale deputaților, în lectură finală au fost aprobate modificări și completări în Codul muncii, Legea salarizării și Legea salarizării în sectorul bugetar, scopul intervenției în aceste acte legislative fiind motivarea angajaților pentru prestarea muncii în condiții cu risc sporit. Astfel, pentru munca prestată în condiții nefavorabile și a celor cu risc sporit pentru sănătate pe perioada decretării stării de urgență în sănătate publică, salariaților li se vor stabili sporuri de compensare. Cuantumul sporurilor urmează a fi stabilite de Guvern în funcție de greutate și nocivitate, cu consultarea patronatelor și sindicatelor, dar nu poate fi mai mic decât cel prevăzută de Legea salarizării.

Dreptul și mărimea scutirii personale, acordate persoanei fizice la calcularea impozitului pe venit este stabilit de art. 33 al Codului fiscal. Potrivit рct. 9, 17, 30 și 32 din Regulamentul cu privire la reținerea impozitului pe venit din salariu și din alte plăți efectuate de către angajator în folosul angajatului, precum și din plățile achitate în folosul persoanelor fizice care nu practică activitate de

Cadrele didactice din instituțiile de învățământ angajate în baza contractului individual de muncă pe durată determinată, conform art. 55 din Codul muncii, pe o perioadă de cel puțin un an de studii/un an universitar, vor beneficia de un concediu de odihnă plătit. În Monitorul Oficial din 9 aprilie curent a fost publicată Legea nr. 38 din 19 martie 2021 pentru modificarea articolului 299 din Codul muncii, care a fost completat cu un alineat ce va reglementa garantarea dreptului la concediu anual plătit cadrelor didactice pensionari.

Compania A are ca angajat pe cetățeanul X care beneficiază de un salariu lunar calculat de 31 000 lei, ținând cont de noile prevederi ale Codului fiscal (CF) referitoare la scutirea personală precum că fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mare de 360 000 lei nu are dreptul de a beneficia de scutirea personală, apar următoarele întrebări: 1. Este obligat angajatorul să rețină impozit pe venit, lunar, fără acordarea scutirii personale angajatului, sau în cazul constatării depășirii plăților salariale a sumei de 360 000 lei să recalculeze impozitul pe venit al angajatului fără acordarea scutirii?

29.1.6.2.20 Va fi obligat contribuabilul să prezinte darea de seamă Forma IPC21 cu indicarori „0” (zero)?

Potrivit art.20 lit.r) din Codul fiscal în cazul ajutorului material acordat persoanelor fizice din mijloacele sindicatelor, limita neimpozabilă constituie un salariu mediu lunar pe economie, prognozat şi aprobat anual de Guvern, per angajat anual, cu excepția ajutorului acordat în caz de deces şi/sau boală a angajatului sau a rudelor şi/sau afinilor de gradul I ai acestuia.

Conducerea întreprinderii, în legătură cu situația financiară complicată a unor foști angajați, a luat decizia de a dona către 5 persoane fizice – foști angajați a câte 4000 lei. Care este regimul fiscal al donațiilor respective și cum se reflectă acestea în dările de seamă fiscale aferente impozitului pe venit, inclusiv în Declarația cu privire la impozitul pe venit a persoanei juridice (forma VEN12)? Pentru a aprecia regimul fiscal aplicabil în cazul examinat urmează de condus de prevederile art. 20 lit. i), art. 21 alin. (4) şi art. 901 alin. (31) din CF.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.