Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Serviciul Fiscal de Stat informează că la data de 2 februarie 2024, au intrat în vigoare prevederile Ordinului Ministrului finanțelor nr.14 din 31.01.2024 cu privire la modificarea unor ordine ale Ministrului finanțelor, prin care au fost efectuate modificări ce vizează dările de seamă forma IRM19 și forma IPC21.

Serviciul Fiscal de Stat permanent întreprinde măsuri de conformare și informare a persoanelor fizice care transmit în locațiune bunuri imobile cu privire la obligațiile stabilite de actele normative în vigoare privind înregistrarea contractelor de locațiune. Astfel, în perioada lunilor ianuarie – septembrie 2021, la SFS au fost înregistrate 13 236 contracte de locațiune/chirie. De asemenea, urmare a acțiunilor întreprinse de autoritatea fiscală, au fost identificate 4 333 persoane fizice ce dau în locațiune/chirie bunuri imobile fără înregistrarea în termen a contractelor.

Legea nr. 318/2025, prevederile căreia au intrat în vigoare la data de 1 ianuarie 2026, stabilește condițiile în care va putea fi închis regimul vamal de admitere temporară a mijloacelor de transport, în cazul cărora a expirat termenul de 180 de zile permis în cazul acestui regim.

Din anul 2018, în urma modificărilor operate în Codul fiscal prin Legea nr. 145/2017 pentru modificarea și completarea unor acte legislative, se aplică un nou regim de impozitare al rezidenților Parcurilor pentru tehnologia informației (în continuare - rezidenții Parcului IT). Aplicarea noilor norme modifică regimul de impozitare nu doar a agentului economic rezident al Parcului IT, dar își extinde efectele și asupra regimului de impozitare a persoanelor fizice angajații acestuia și fondatorilor întreprinzătorilor individuali rezident al parcului IT.

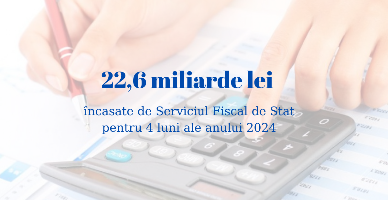

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat, conform informațiilor operative, au constituit circa 22,6 miliarde lei în în 4 luni ale anului 2024, ceea ce denotă o creștere de 2,1 miliarde lei sau cu 10,4 % în raport cu perioada similară a anului precedent.

Contribuabilul, parte contractantă a operațiunii economice, care, potrivit legislației fiscale, are obligația să efectueze decontările bănești în numerar și/sau prin alt instrument de plată folosind echipamentul de casă și de control (utilizator ECC), va fi obligat să țină pentru fiecare ECC,

În conformitate cu prevederile art. 261 alin. (11) din Codul fiscal, cheltuielile aferente reparaţiei curente şi capitale a mijloacelor fixe ce nu corespund prevederilor alin.(2) se permit spre deducere în limita a 15% din suma calculată a locaţiunii, arendei, leasingului operaţional sau redevenţei (plăţii pentru concesiune), suportată pe parcursul perioadei fiscale, iar în cazul cheltuielilor de reparaţie a mijloacelor de transport aerian internaţional – în mărime de 100% din suma calculată a ratei de leasing operaţional, suportată pe parcursul perioadei fiscale. În sensul alineat dat, prin mijloacele fixe ce nu corespund prevederilor alin.(2) se înţeleg mijloacele fixe care sînt utilizate în activitatea de întreprinzător a agentului economic conform contractului de arendă, locaţiune, leasing operaţional, concesiune, ale căror cheltuieli aferente, potrivit contractului nominalizat, revin arendaşului, locatarului sau concesionarului.

Legea nr. 212/2013 ce se referă la politica bugetar-fiscală 2024, publicată în Monitorul Oficial din 10 august curent,

Ce regim fiscal și cotă a impozitului pe venit urmează a fi aplicată de către persoana juridică la achiziționarea de la persoanele fizice, care nu desfășoară activitate de întreprinzător, a producției agricole?

Cum reflectăm în contabilitate serviciile Google și Facebook achitate cu cardul întreprinderii? Cum reflectăm în Declaratia TVA serviciile respective? La ce curs valutar vom calcula TVA? Reflectarea în Declarația TVA În conformitate cu prevederile art. 95 alin. (1) din Codul fiscal, obiecte impozabile cu TVA constituie

Administratorul SRL (nu deține statut de salariat), cu genul de activitate transport internațional de mărfuri, acordă servicii cu autocamionul întreprinderii, unde la deplasarea peste hotare el suportă cheltuieli cum ar fi : rovinieta, servicii vamale, taxa de parcare a autocamionului. Societatea este obligată să achite suma cheltuielilor suportate de către administrator? Aceste cheltuieli sunt deductibile în scopuri fiscale?

În prezentul articol, în baza exemplelor concrete, ne propunem să analizăm modul de contabilizare și reflectare în factura fiscală a vânzării autoturismului (obiect scutit de TVA cu drept de deducere) și camionului (obiect impozabil cu TVA) utilizat în activitatea de întreprinzător pe care au fost instalate acumulatoare și anvelope procurate aparte.

Persoana fizică va putea presta activitate economică independentă în forma organizatorică antreprenor independent cu statut de persoană fizică, ca activitate de bază sau complementară. Aceasta va dispune de un regim fiscal special și va putea presta servicii atât persoanei fizice (consumator), cât și persoanei juridice indiferent de tipul de proprietate, de forma juridică de organizare și de

Conform pct.3 din Regulamentul privind rambursarea TVA pentru producătorii agricoli, pentru a fi eligibili, se calculează ponderea activităților de la grupele 01.1-0.1.6 din CAEM, care se raportează la venitul din activitatea operatională și nu trebuie să fie mai mică de 95%.

TAXCON'23, cea mai mare conferință internațională pe tematică fiscală din Moldova, în care Ministerul Finanțelor are rolul de partener de organizare pentru Camera de Comerț Americană din

Toate serviciile fiscale electronice pot fi accesate prin intermediul Cabinetului personal al contribuabilului de pe pagina-web www.sfs.md. Posibilitatea de gestionare a rolurilor, precum și a accesului la serviciile fiscale electronice o deține doar Administratorul entității. Astfel, Serviciul Fiscal de Stat

Serviciul Fiscal de Stat anunță că încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 39% în primele 7 luni ale anului 2023 comparativ cu perioada similară a anului 2022 și constituie 30,4 mil. lei.

În Monitorul Oficial din 26 martie 2021 a fost publicat Ordinul nr.140 al Serviciului Fiscal de Stat din 16 martie 2021 cu privire la modificarea Ordinului nr.370 din 24 iulie 2020 „Cu privire la aprobarea formularului UNIF21 – Dare de seamă fiscală unificată/(Declarația) și a Modului de completare a acesteia”. Documentul a fost elaborat urmare a modificărilor operate în Codul fiscal prin Legea nr.257/2020 cu privire la modificarea unor acte normative, prin care a fost abrogat alin.(1) al art.34 din CF, care prevedea dreptul pentru persoanele fizice rezidente aflate în relaţii de căsătorie de a beneficia de scutire suplimentară pentru soție (soț).

În conformitate cu prevederile art. 108 alin. (1) din Codul fiscal (СF), data obligației fiscale privind TVA este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor. Potrivit art. 108 alin. (5) din CF, dacă factura fiscală este eliberată sau plata este primită până la momentul efectuării livrării, data livrării se consideră data eliberării facturii fiscale sau data primirii plății, în dependență de ce are loc mai înainte.

Femeile însărcinate care aleg să activeze în perioada concediului de maternitate pot beneficia concomitent de salariu și indemnizație de maternitate acordată lunar, conform noilor prevederi ale cadrului normativ, aprobate recent.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.