Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

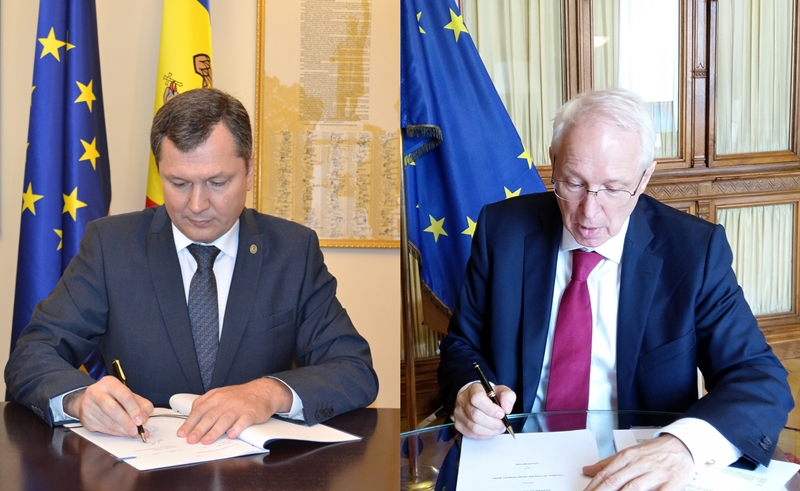

Ministerul Finanțelor și Banca de Dezvoltare a Consiliului Europei (CEB) au semnat un acord de împrumut de 70 de milioane euro pentru a atenua impactul COVID19 asupra sănătății și ocupării forței de muncă. Împrumutul este structurat în 2 componente: Sănătate și Suport pentru Întreprinderile Micro, Mici și Mijlocii.

Reforma fiscală, care se implementează începând cu 1 octombrie curent, este considerată provocarea anului. Aceasta și alte realizări ale anului 2018 au fost prezentate astăzi, 19 decembrie 2018, în cadrul unei conferințe de totalizare, la care au participat ministrul Finanțelor, Ion Chicu, șeful Serviciului Fiscal de Stat, Serghei Pușcuța și șeful Serviciului Vamal, Vitalie Vrabie.

Ministerul Finanțelor a inițiat pe data de 11 noiembrie 2021 procedura de consultare a propunerilor de măsuri fiscale și vamale pentru anul 2022. Acestea în mare parte au rezultat din discuțiile preliminare cu reprezentanții asociaților de afaceri și alți actori la data 30 septembrie 2021, fiind incluse doar măsurile care nu erodează substanțial veniturile bugetare pentru anul 2022 și au un nivel înalt de consens. Restul propunerilor, care au un impact bugetar mai sporit și/sau necesită identificarea unor soluții de consens între toți actorii implicați vor fi discutate în următorul exercițiu.

Articolul 90 alin.(1) din Codul fiscal stabilește că, impozitul pe venit la sursa de plată se reţine, în mod obligatoriu, de către orice: a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activităţi independente conform cap. 102 şi activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103;

Conform art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător. Potrivit art.46 alin.(3) din Codul fiscal, metodele de evidenţă a stocurilor de mărfuri şi materiale se aplică de către contribuabil în conformitate cu prevederile Standardelor Naţionale de Contabilitate şi IFRS.

Veniturile obținute de către persoanele fizice-cetățeni în anul 2018 au depășit suma de 59,58 mld. lei, aceasta fiind în creștere față de anul 2017 cu aproape 6 mld. lei. Suma impozitului pe venit achitată din veniturile obținute anul trecut constituie 4,43 mld. lei, cu 240 mil. lei mai mult comparativ cu cea din anul 2017. Serviciul Fiscal de Stat a prezentat rezultatele procesării celor 320515 declarații cu privire la impozitul pe venit, depuse de către persoanele fizice pentru cele două etape fiscale ale anului precedent. Astfel, pentru prima etapă au fost prezentate 166115 declarații, pentru etapa II – 1544400.

Vă reamintim că 30 iunie este termenul limită pentru a achita impozitul pe bunurile imobiliare și cel funciar pentru anul 2019 cu reducerea de 15%. Achitarea poate fi realizată în baza avizului de plată primit, prin intermediul băncilor comerciale, oficiilor poștale sau on-line accesînd serviciul guvernamental de plăți electronice MPay. Mai jos vă prezentăm instriucțiunea pas cu pas pentru a achita impozitul prin Mpay.

La determinarea regimului fiscal privind TVA în cazul prestării serviciilor de către un rezident/nerezident Republicii Moldova, este necesar de a stabili locul livrării serviciilor. Conform art. 93 pct. 15) din Codul fiscal, locul livrării serviciilor se determină conform regulilor stabilite în art.111 al Codului fiscal, „Locul livrării serviciilor”.

Proiectul de lege privind instituirea unor măsuri de susținere a activității de întreprinzător și modificarea unor acte normative, susținut de Guvern în cadrul ședinței acum o oră, propune oferirea contribuabililor plătitori de TVA a dreptului de a solicita rambursarea TVA, ceea ce va spori semnificativ lichiditatea întreprinderilor. Impactul bugetar al acestei inițiative se estimează la 1 mld. lei. Conform Programului de rambursare a TVA (Program), care este parte componentă a proiectului, subiecţi ai Programului devin întreprinderile care au statut de contribuabili ai TVA și care înregistrează sume TVA spre deducere în perioada ulterioară.

Fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărimea stabilită la art. 901 alin. (33) din Codul fiscal din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1) din Codul fiscal.

Întreprinderile din întreaga lume au fost și încă rămân afectate de consecințele negative provocate de pandemie. Totodată, acestea trebuie să elaboreze strategii eficiente pentru etapa post-criză. Ce acțiuni sunt binevenite pentru continuitatea afacerii? Cum poate supraviețui businessul în timpul unei crize? Cum ne ajută comunicarea în aceste situații? Răspunsul la aceste și alte întrebări a fost propus în cadrul unui webinar dedicat IMM-urilor organizat de Echipa Consultanță pentru Micul Business, BERD Moldova, cu suportul EU4Business a UE, în parteneriat cu Organizația Internațională a Muncii (OIM), Consiliul Economic și Agenția de Cooperare Internațională a Germaniei (GIZ).

Expoziția națională „Fabricat în Moldova” a deschis ușile pentru vizitatori. Pe lângă vizitarea spațiilor expoziționale din cele 3 pavilioane, oferă un amplu program de afaceri. Astăzi, 29 ianuarie 2020, în cadrul acestuia au fost prezentate cele mai importante modificări ale legislației fiscale. Şefa Direcției generale metodologia impozitelor și taxelor din cadrul Serviciului Fiscal de Stat, Olga Golban, a trecut în revistă prevederile noi ce sunt aplicate începând cu anul 2020 și care vor avea impact asupra mediului de afaceri.

Ce tipuri de declarații (anuale, trimestriale, lunare) va prezenta Gospodăria Țărănească în cazul în care a procurat de la persoane fizice animale în masă vie? Potrivit prevederilor art. 901 alin. (35) din Codul fiscal (CF), entitatea urmează să rețină un impozit în mărime de 5% (reținere finală) din plăţile efectuate în folosul persoanei fizice pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Persoana fizica vinde teren unei companii. Compania vinde persoanei fizice apartament. Achitarea se face prin compensarea datoriei reciproce (art.823 Cod Civil). Pot fi aplicate prevederile art.90 alin.(4) lit.d) din Codul fiscal? Sau compania se va reține și va achita la buget impozit pe venit conform art.90 alin.(2) din suma contractului de vânzare a terenului?

Apare obligația de a achita impozitul pe bunuri imobiliare și impozitul pe avere în cazul în care persoana deține doar dreptul de posesie asupra bunului? După cum prevede legislația civilă a RM, posesia asupra unui bun apare în cazul exercitării voite a stăpânirii de fapt asupra acestuia, iar posesor al dreptului este persoana care a început să-l exercite ca un titular. Posesorul este prezumat proprietar al bunului până la proba contrară, cu excepția cazului în care dreptul de proprietate se dobândeşte prin înregistrare într-un registru de publicitate. Corespunzător, în cazul bunurilor imobile, dreptul de proprietate se dobândeşte la data înregistrării în registrul bunurilor imobile.

Potrivit pct.4 subpct.7) din Regulamentul privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA şi înregistrează sume TVA spre deducere în perioada ulterioară, (în continuare Regulament), aprobat prin Ordinul Ministerului Finanțelor nr.76/2020, cererea privind rambursarea TVA pentru producătorii agricoli afectați de calamitățile naturale se examinează în cazul în care solicitantul a prezentat darea de seamă BIJ 17 în care a reflectat impozitul funciar pe terenurile cu destinație agricolă pentru anul 2020.

Serviciul Fiscal de Stat anunță că a recepționat 101 587 Declarații cu privire la impozitul pe venit de la persoanele fizice care desfășoară activitate de întreprinzător, pentru perioada fiscală 2019, ceea ce constituie cu 46 174 declarații mai puțin comparativ cu perioada anului 2018. Această scădere este cauzată de faptul că pentru perioada anului 2018 persoanele fizice, care desfășoară activitate de întreprinzător, au avut obligația de a prezenta 2 declarații cu privire la impozitul pe venit pentru cele două etape distincte în contextul reformei de la 1 octombrie prin care a fost stabilită o cotă unică la impozitul pe venit de 12% comparativ cu 7% și 18%.

În contextul dezvoltării în ascensiune a economiei Republicii Moldova, schimburile comerciale cu țările străine reprezintă un factor deosebit de important. Comerțul exterior (exportul și importul) al oricărei țări cuprinde comerțul cu bunuri și comerțul cu servicii. Concomitent, la realizarea schimburilor comerciale este absolut necesară atât asigurarea intereselor economice ale statului, cât și accelerarea traficului de mărfuri peste frontiera vamală.

În conformitate cu prevederile alin. (1) art. 32 din Codul fiscal (CF), dacă, pe parcursul perioadei fiscale1, cheltuielile aferente activității de întreprinzător depășesc venitul brut al contribuabilului în perioada fiscală curentă, suma pierderilor rezultate din această activitate va fi reportată eșalonat pe următoarele cinci perioade fiscale. De asemenea, potrivit alin. (2) art. 32 din CF, suma reportată pe una din perioadele fiscale următoare celei în care s-au înregistrat pierderile este egală cu suma totală a pierderilor, redusă cu suma totală permisă spre deducere în fiecare din următoarele patru perioade fiscale.

Potrivit art.2262 din Codul fiscal (CF), termenul de prescripţie pentru determinarea venitului impozabil estimat al persoanei fizice nu va depăşi termenul stabilit la art.264 din același Cod1. În cadrul verificării fiscale prealabile se reconstituieşte situaţia fiscală prealabilă a persoanei fizice supuse verificării şi se compară venitul impozabil estimat ce decurge din situaţia fiscală constatată cu venitul impozabil declarat de aceasta. Verificarea fiscală prealabilă se efectuează la sediul Serviciului Fiscal de Stat în baza informaţiilor deţinute de acesta.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.