Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Pandemia a impus mai multe provocări, inclusiv pentru domeniul fiscal, atât la nivel local, cât și internațional. Pentru a fi la curent cu noile măsuri implementate în contextul COVID, precum și cu alte aspecte ale fiscalității și activității economice, experți din țara noastră și de peste hotare au avut ocazia să facă un schimb de opinii în cadrul conferinței online e-TAXCON 20, organizate în luna septembrie de Camera de Comerț Americană din Moldova (AmCham Moldova). Mai multe detalii din culisele acestui eveniment ne oferă Mila Malairău, directorul executiv al AmCham Moldova și Veronica Sirețeanu, policy manager la AmCham Moldova, coordonator al Comitetului pe fiscalitate.

Cuantumul finanțării unui proiect cultural desfășurat de organizațiile necomerciale se stabilește la 80% din costul acestuia, dar nu mai mult de 200 mii lei pentru un proiect. Contribuția ONC la realizarea proiectului este de 20% din costul aprobat, asigurate din surse proprii sau prin cofinanțare. În Monitorul Oficial din 8 noiembrie curent a fost publicată Hotărârea cu privire la modul de finanțare din bugetul de stat a proiectelor culturale desfășurate de organizațiile necomerciale și la abrogarea Hotărârii Guvernului nr. 834/2014. Regulamentul stabilește modul de susținere financiară din bugetul de stat a ONC în scopul încurajării proiectelor culturale, a potențialului creativ, precum și al formării condițiilor adecvate pentru desfășurarea activităților culturale promovate de societatea civilă și integrarea acesteia în procesul de realizare a obiectivelor naționale în domeniul culturii.

Согласно ч. (1) ст. 84 Налогового кодекса (НК), хозяйствующие субъекты обязаны уплачивать не позднее 25 марта, 25 июня, 25 сентября и 25 декабря налогового года суммы, равные одной четвертой части: а) исчисленной как налог и подлежащий уплате согласно II разделу НК за данный год, или b) налога, подлежавшего уплате согласно II разделу НК за предыдущий год. В соответствии с ч. (1) и (4) ст. 121 НК, под налоговым периодом по подоходному налогу понимается календарный год, по окончании которого определяется налогооблагаемый доход и исчисляется сумма налога, подлежащая уплате. Нужно учитывать, что в отступление от положений ч. (1) для хозяйствующих субъектов, которые в соответствии с положениями Закона о бухгалтерском учете и финансовой отчетности № 287, вправе применять отличный от календарного года отчетный период, налоговый период по подоходному налогу соответствует отчетному периоду для подготовки и представления финансовых отчетов. В этом случае налоговый период составляют любые 12 последовательных месяцев.

Conform art. 901 alin. (33) din Codul fiscal, fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de 12% din cîştigurile de la campaniile promoţionale în partea în care valoarea fiecărui cîştig depăşeşte mărimea scutirii personale stabilite la art.33 alin.(1).

În anul 2018 Republica Moldova a exportat produse și servicii în valoare de 2,7 miliarde USD, înregistrând o creștere de 11,8% față de anul precedent. Tendințele la nivel mondial, așteptările, dar și viitoarele acțiuni ale autorităților legate de exporturi au fost discutate la Pro Export Forum 2019. Evenimentul anual, care constituie o platformă de discuții dintre autorități, agenți economici din toate sectoarele economiei, importatori, exportatori, finanțatori experți din țară, dar și de peste hotare, a fost organizat în premieră sub umbrela „Moldova Business Week”. Pe parcursul unei zile, invitații și participanții au pus accent pe instrumentele inovative care pot fi aplicate de producătorii noștri pentru a cuceri noi piețe, pentru a-și promova mai eficient propriile produse, dar și pentru a crește volumul exporturilor.

Autoritățile trebuie să prevadă o serie de măsuri fiscale pentru diminuarea inegalităților, cum ar fi reintroducerea sistemului progresiv de impozitare, însă după o evaluare de impact sau combaterea evaziunii fiscale. Aceste și alte recomandări de politici sunt incluse în Raportul de Stare a Țării, ediția 2019, elaborat de Centrul Analitic Independent „Expert-Grup” în parteneriat cu Friedrich-Ebert-Stiftung (FES). Principalele mesaje ale publicației au fost prezentate în cadrul Conferinței Macro 2019: Atenuarea inegalităților — o precondiție fundamentală pentru o creștere economică durabilă.

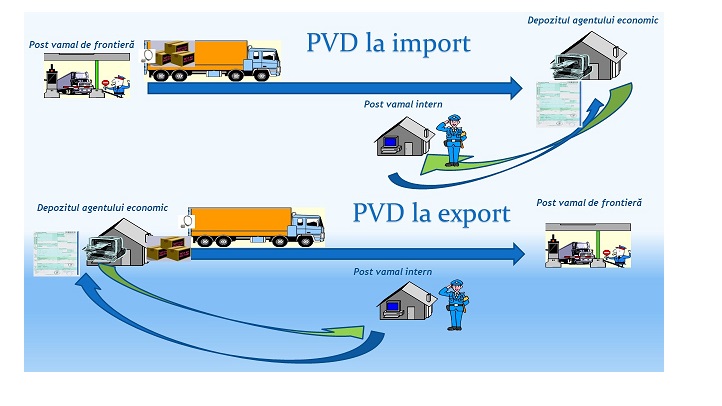

Serviciul Vamal anunță despre dezvoltarea și implementarea procedurii de vămuire la domiciliu (PVD). Procedura de vămuire la domiciliu permite ca plasarea mărfurilor sub un regim vamal să se desfășoare la sediul agentului economic sau în alte locuri desemnate sau aprobate de organul vamal, prin depunerea declarației vamale și a actelor necesare vămuirii doar în format electronic.

Sunt metode testate, în sensul că sunt propuse chiar de angajați. Managerul nesuferit este destul de întâlnit. Acum ceva timp am lansat un concurs pe www.traininguri.ro, iar vizitatorii siteului au propus și au votat propuneri de manageri nesuferiți. Este evident că am avut de-a face cu o abordare unilaterală a problemei, doar dinspre angajați. Cu toate acestea, nu putem să negăm experiențele oamenilor care au avut de-a face cu manageri nesuferiți. Citirea celor 34 de profiluri de mai jos poate fi foarte folositoare persoanelor aflate într-una sau mai multe dintre cele patru situații:

Несмотря на непростую социально-экономическую ситуацию в стране, Министерство финансов не отказалось от пересмотра в сторону увеличения в 2021 г. размера личного освобождения для физических лиц (на 5% - до 25,2 тыс. леев) и освобождения на иждивенцев (на 50% - до 4,5 тыс. леев). В то же время, с 1 января следующего года взносы обязательного государственного социального страхования будут уплачиваться в бюджет работодателями, а взносы по медстрахованию - работником. Проект бюджетно-налоговой политики предлагает также стандартизацию налоговых ставок по подоходному налогу, снижение налоговой нагрузки на лиц, осуществляющих деятельность в сфере правосудия, отмену налогообложения дивидендов для хозяйствующих субъектов, пересмотр ставок НДС, индексацию ставок акцизов и др.

Persoana fizică rezidentă – cetățean al Republicii Moldova ce nu practică activitate de întreprinzător a depistat că nu a declarat pentru anii 2016-2018 dividendele primite atât de la o companie înregistrată în Republica Moldova (Alfa), cât și de la o companie aflată peste hotarele țării (Beta) și anume în România după cum urmează: în 2016 – 13000 lei de la compania Beta, în 2017 – 5500 lei de la compania Beta și în 2018 – 12000 lei de la compania Alfa.

Întreprinderea a beneficiat de un bilet de tratament balneosanatorial. Din partea Casei Naționale de Asigurări Sociale a fost emisă o factură în suma pe care a alocat-o pentru acest bilet. Cum se reflectă în evidenta contabilă aceasta factură?

Astăzi,2 septembrie 2018, a apărut de sub tipar nr. 273 (7196) al Monitorul Oficial, în care sunt publicate următoarele documente oficiale. PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova sunt publicate: • Lege pentru modificarea Legii nr. 436/2006 privind administrația publică locală (nr. 111, 15 august 2019) și Decretul de promulgare al legii • Lege pentru modificarea unor acte legislative (nr. 114, 15 august 2019) și Decretul de promulgare al acesteia • Decret privind acordarea cetățeniei Republicii Moldova (nr. 1255-VIII, 23 august 2019).

Nu. subiecți ai impunerii cu taxa pentru amenajarea teritoriului, conform art. 290 lit. a) din Codul fiscal, sunt persoanele ce desfăşoară activitate profesională în sectorul justiţiei și persoanele juridice sau fizice înregistrate în calitate de întreprinzător conform Legii cu privire la antreprenoriat şi întreprinderi nr. 845-XII din 03.01.1992, care dispun de bază impozabilă. Astfel, persoanele fizice rezidente, care desfăşoară activităţi de comerț cu amănuntul fără a constitui o formă organizatorico-juridică, conform titlului II capitolului 102 din Codul fiscal, nu sunt subiecți ai impunerii cu taxa pentru amenajarea teritoriului.

Recent Curtea Constituțională a examinat o cauză, la originea căreia se află situația de întocmire de către Inspectoratul de Stat al Muncii a unui proces-verbal cu privire la constatarea contravenției prevăzute de art.551 din Codul contravențional (CC) în privința unei întreprinderi. Procesul-verbal a fost întocmit ca urmare a faptului de admitere la muncă a două persoane fără încheierea contractului individual de muncă. Amintim că, munca nedeclarată reprezintă o încălcare a legislației, sancțiunea pentru aceasta fiind stabilită în art. 551 din CC, care instituie răspunderea persoanelor care admit utilizarea muncii nedeclarate. Astfel, acesta prevede următoarele amenzi: – pentru fiecare persoană fizică – de la 60 la 90 de unităţi convenţionale; – pentru persoana cu funcție de răspundere – de la 150 la 210 de unităţi convenţionale; – pentru persoana juridică – de la 210 la 300 de unităţi convenţionale.

În cazul în care entitatea publică dispune de subdiviziune de audit intern, opinia acestuia va fi inclusă în fiecare capitol din compartimentul VII al Raportului anual consolidat privind controlul intern managerial, cu excepția capitolului I. Opinia auditorului va conține informaţii aferente situaţiei constatate ca rezultat al desfăşurării activităţii de audit intern în cadrul entităţii publice și, după caz, în cadrul entităților subordonate. Ministerul Finanțelor propune spre consultare publică proiectul ordinului cu privire la modificarea Ordinului nr. 4 din 9 ianuarie 2019 cu privire la aprobarea Regulamentului privind autoevaluarea, raportarea sistemului de control intern managerial şi emiterea Declaraţiei de răspundere managerială.

O organizație necomercială beneficiază de serviciile de consultanță prestate în RM de un cetățean din SUA. Scutirea de la impozitul pe venit prevăzută în art. 52 al CF se referă doar la veniturile înregistrate de către organizațiile necomerciale din activitatea lor sau și la situația când are loc prestarea unui serviciu de nerezident, care conform regulilor generale sunt reglementate de către art. 91 al CF?

(Continuare. Partea I în nr. 7 (62), partea II în nr. 8 (63) 2020)) Determinarea rezultatului fiscal la ieșirea mijloacelor fixe Potrivit pct. 31 din SNC „INC” imobilizările se derecunosc la ieșirea acestora în cazul transmiterii (înstrăinării, cedării) prin vânzare, în baza unui contract de leasing financiar, schimb, donaţie etc., lichidării din motivul uzurii fizice și/sau învechirii morale, distrugerii în urma calamităţilor naturale etc.

În acest articol ne-am propus să examinăm aspectele cele mai importante ale contabilității investițiilor capitale în active în curs de execuție din cadrul entităților bugetare1. Ele se referă la: • definirea investițiilor capitale în curs de execuție; • componența, recunoașterea și evaluarea investițiilor capitale în curs de execuție; • contabilitatea investițiilor capitale în curs de execuție.

După schimbarea regimului de impozitare a tichetelor de masă, care va fi regimul de impozitare al acestora în cazul în care tichetele vor fi acordate salariaţilor rezidenților parcurilor IT cu valoare mai mare de 45 lei? Prin Legea nr.122 din 16 august 2019 a fost modificat regimul de impozitare a tichetelor de masă. Conform prevederilor art. 7 alin. (2) din Legea nr.166/2017 cu privire la tichetele de masă, cu modificările operate prin Legea nr. 122/2019 (prevederile vor fi puse în aplicare începând cu 1 ianuarie 2020), valoarea nominală deductibilă a tichetelor de masă acordate de către angajator salariaţilor reprezintă un venit din care nu se calculează prime de asigurare obligatorie de asistenţă medicală (datorate de angajator şi angajat) şi impozit pe venit din salariu.

Situația I Este în drept Societatea cu răspundere limitată să distribuie preliminar profitul anului de gestiune asociaților săi? Care este corectitudinea achitării prealabile a impozitului pe venit în cazul repartizării dividendelor? Ce obligații fiscale apar în cazul dat?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.