Opinii

Contabilizarea operaţiunilor de procurare a combustibilului în baza cardurilor corporative valorice

ÎNTREBARE: Începînd cu 1 octombrie 2014, după operarea unor modificări în Regulamentul de comercializare cu amănuntul a produselor petroliere, aprobat prin Hotărîrea Guvernului nr. 1117 din 22.08.2002, m-am confruntat cu următoarele probleme: La ce preţ se casează produsele petroliere pe parcursul lunii? Cum se procedează cu reducerea de preţ care se acordă la sfîrşitul lunii de gestiune?

În revista „Contabilitate şi audit” nr. 11/2014 a fost publicat un articol semnat de auditorul dl Ghenadie Negară, în care dumnealui propune casarea produselor petroliere la sfîrşitul lunii cu reduceri de preţ. Cum se procedează în cazul în care pe parcursul lunii se efectuează importul de mărfuri transportate cu unitatea de transport a companiei? Cum se formează, în acest caz, costul corect al mărfurilor importate care include şi valoarea produselor petroliere la transportarea acestora?

Ghenadie NEGARĂ, auditor:Revenind la materialul publicat anterior în revista „Contabilitate şi audit” nr. 11/2014 referitor la procurarea produselor petroliere în baza cardurilor corporative valorice, este de menţionat încă o dată că orice întreprindere poate şi chiar trebuie să organizeze contabilitatea acestor evenimente potrivit sistemelor automatizate de evidenţă de care dispune şi politicilor sale contabile aprobate conform standardelor naţionale/internaţionale de contabilitate pentru anul de gestiune.

În acest context, pentru a soluţiona situaţia concretă din întrebare, este important să cunoaştem cel puţin aceste două aspecte menţionate mai sus: sistemul de evidenţă contabilă existent şi normele politicilor contabile aferente contabilizării stocurilor la entitatea în care activează autorul întrebării. Mai mult decît atît, o importanţă deosebită are şi tratamentul contabil al costurilor de transport-aprovizionare, care, deşi la entitatea dată sînt semnificative şi repartizabile între diferite tipuri de active şi în interiorul unui tip de activ, modul de contabilizare a acestor costuri ar trebui să facă, de asemenea, parte din politicile contabile ale entităţii.

Întrucît autorul întrebării nu furnizează astfel de informaţii, vom descrie modul de contabilizare a combustibililor procuraţi în baza cardurilor valorice corporative în conformitate cu noile standarde naţionale de contabilitate şi vom propune formule contabile de înregistrare a acestor operaţiuni, utilizînd abordarea bazată pe procurările nefacturate1.

În fapt, în situaţia descrisă în întrebare serviciul contabilitate întîlneşte dificultăţi la contabilizarea pe parcursul lunii a procurărilor nefacturate de combustibil în condiţiile în care apare necesitatea de a include pe parcursul lunii valoarea acestuia în costuri. În opinia noastră, dacă se rezolvă situaţia privind procurarea combustibilului, altfel spus, odată cu recunoaşterea şi evaluarea iniţială a acestuia, atribuirea valorii combustibilului consumat la costuri/cheltuieli etc. nu prezintă dificultăţi.

Este de menţionat ca legislaţia actuală contabilă şi fiscală a Republicii Moldova nu conţine noţiunea de procurare/livrare nefacturată, însă, ţinînd cont de normele juridico-civile care guvernează relaţia de vînzare-cumpărare şi normele naţionale contabile existente, serviciul contabilitate al entităţii poate să contabilizeze astfel de achiziţii/procurări în baza art. 16 alin. (4) al Legii contabilităţii, conform căruia dacă sistemul de reglementare normativă a contabilităţii nu stabileşte metodele de ţinere a contabilităţii referitor la o problemă concretă, entitatea este în drept să elaboreze metoda respectivă de sine stătător sau cu atragerea firmei de consultanţă. În acest caz, se aplică, în următoarea consecutivitate, prevederile:

a) Cadrului general conceptual pentru raportarea financiară;

b) IFRS şi SNC, în care se examinează probleme similare;

c) altor acte normative prevăzute la art. 11 alin. (2) lit. a) privind problema respectivă sau o problemă analogică.

Problema concretă în cazul analizat constă în prezenţa evenimentului (procurare de combustibil) nedocumentat în timpul efectuării operaţiunii (momentul transmiterii riscurilor şi beneficiilor asupra combustibilului) şi documentat la sfîrşitul perioadei de gestiune, adică după producerea evenimentului.

În opinia noastră, serviciul contabilitate al cumpărătorului poate contabiliza procurarea combustibilului la data alimentarii automobilului (producerii evenimentului), fără a avea la moment documentul de procurare prevăzut de legislaţie care confirmă înstrăinarea, în cazul nostru factura fiscală, întrucît riscurile pieirii sau deteriorării fortuite a bunurilor se transmit, de regulă, într-un contract de vînzare-cumpărare în momentul cînd vînzătorul şi-a executat obligaţia privind punerea la dispoziţie a bunului cumpărătorului (art. 759 alin. (1) din Codul civil).

Cu alte cuvinte, de jure, în situaţia analizată, vînzătorul transmite cumpărătorului dreptul de proprietate asupra combustibililor (riscurile şi beneficiile) în momentul alimentării autovehiculului cu combustibil, dacă contractul nu prevede altceva, iar factura fiscală o emite la sfîrşitul lunii pentru toată cantitatea ridicată de către cumpărător. Astfel, pe parcursul lunii, cumpărătorul efectuează procurări nefacturate, devenind proprietarul combustibilului la momentul alimentării, eveniment care ar trebui să fie contabilizat, dacă se solicită, chiar şi în absenţa facturii fiscale, la momentul procurării. Aceasta se confirmă şi în pct. 11 din SNC „Stocuri”, conform căruia stocurile se recunosc ca active circulante la respectarea simultană a următoarelor condiţii:

1) sînt controlate de entitate, adică se află în proprietatea acesteia;

2) există probabilitatea obţinerii de către entitate a beneficiilor economice viitoare din utilizarea stocurilor;

3) sînt destinate utilizării în ciclul normal de producţie/prestări servicii sau vor fi vîndute în termen de 12 luni; şi

4) costul de intrare poate fi determinat în mod credibil.

În acest context, recomandăm ca noţiunea „procurare nefacturată” şi modalitatea de contabilizare a procurărilor nefacturate pe parcursul lunii calendaristice să fie o parte componentă a politicilor contabile ale entităţii. Totodată, la procurarea combustibililor pe parcursul lunii, politicile contabile ale cumpărătorului trebuie să prevadă la ce preţ se contabilizează această procurare, pentru a se determina în mod credibil costul de intrare, inclusiv tratamentul contabil al diferenţelor de preţ care pot să apară în caz de acordare a discountului de către furnizor.

În opinia noastră, la procurarea nefacturată, intrarea combustibilului pe parcursul lunii poate fi contabilizată la un preţ de evidenţă. În cazul nostru, recomandăm a folosi preţul combustibilului de pe panou2, cu sau fără a ţine cont de taxa pe valoarea adăugată, cu recunoaşterea datoriei către furnizor la momentul alimentarii, întrucît acesta şi-a onorat obligaţia de punere la dispoziţie a combustibilului. Această afirmaţie se confirmă şi în pct. 46 din SNC „Capital propriu şi datorii”, conform căruia datoriile comerciale se contabilizează pe măsura procurării bunurilor şi primirii serviciilor procurate ca majorare concomitentă a valorii activelor, costurilor/cheltuielilor şi a datoriilor curente.

Astfel, avînd la dispoziţie informaţiile privind alimentarea pe parcursul lunii, serviciul contabilitate al cumpărătorului poate înregistra procurarea combustibililor pînă la facturarea acestora, utilizînd preţurile de pe panou care se pot vizualiza pe pagina web a furnizorului, în bonurile de alimentare anexate de către conducătorii auto la foile de parcurs sau în rapoartele privind mişcarea combustibilului generate de sistemul de evidenţă al furnizorului.

Totodată, în situaţia în care se ţine cont de preţ, inclusiv TVA, iar entitatea – cumpărător este plătitoare de TVA, serviciul contabilitate va contabiliza şi creanţele preliminare privind taxa pe valoarea adăugată pînă la momentul primirii facturii fiscale pentru combustibilul procurat, iar datoria către furnizor va fi recunoscută integral, inclusiv TVA. Aceasta oferă posibilitatea de a verifica în regim on-line şi creditul existent (credit limit information) contabilizat în sistemul informaţional al furnizorului.

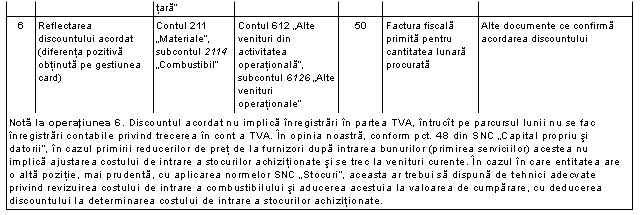

Întrucît reducerea de preţ nu este acordată la momentul procurării, consideram că discountul acordat odată cu primirea facturii fiscale ar trebui sa fie contabilizat nu conform SNC „Stocuri”, care prevede în pct. 15 că reducerile comerciale, rabaturile şi alte elemente similare sînt deduse la determinarea costului de intrare a stocurilor achiziţionate, ci conform SNC „Capital propriu şi datorii”, în care se stipulează că datoriile comerciale recunoscute iniţial se ajustează ca urmare a: 1) primirii reducerilor de preţ de la furnizori (pct. 47). Ajustarea datoriilor în cazul primirii reducerilor de preţ de la furnizori după intrarea bunurilor (primirea serviciilor) se contabilizează ca diminuare a datoriilor şi majorare a veniturilor curente (pct. 48).

Astfel, dacă reducerile sînt obţinute după procurare, de fapt, aşa şi se întîmplă: reducerea este indicată în factura fiscală emisă la sfîrşitul lunii, acestea se contabilizează în componenţa altor venituri operaţionale şi nu condiţionează ajustarea costului de intrare a stocurilor.

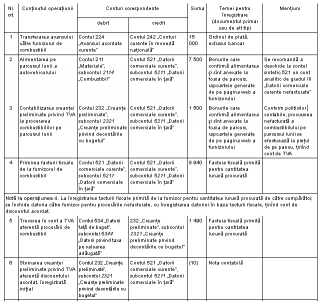

Pentru a ilustra concluziile şi recomandările de mai sus, vom analiza monografia contabilă în baza unui exemplu concret.

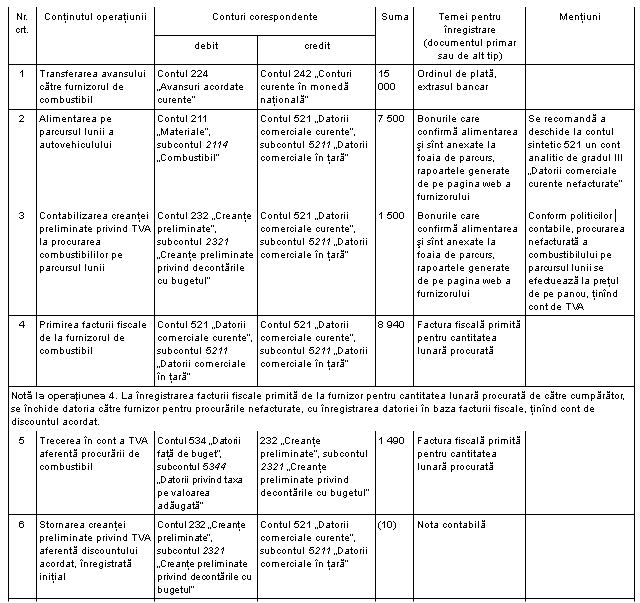

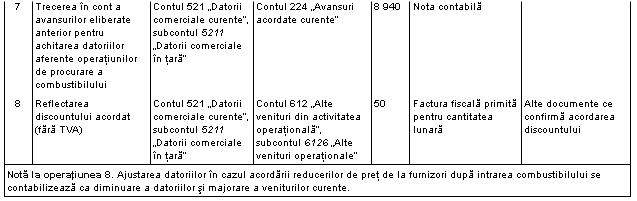

Presupunem că entitatea dispune de contractul de vînzare-cumpărare a combustibililor în baza cardurilor corporative valorice care prevede achitarea combustibililor în avans. Acest contract nu stipulează momentul transmiterii dreptului de proprietate. În baza acestui contract, entitatea a achitat pentru combustibili un avans în mărime de 15 000 lei, iar pe parcursul lunii a alimentat autovehiculul din dotare cu 500 litri motorină la preţul de 18,00 lei/litru, inclusiv TVA (preţul de pe panou).

La sfîrşitul lunii, furnizorul de combustibil a facturat către entitatea cumpărător 500 litri de motorină procurată de către cumpărător pe parcursul lunii la un preţ de 17,88 lei/litru, inclusiv TVA, acordînd astfel un discount de 0,12 lei/litru, inclusiv TVA. Discountul acordat este indicat în factura fiscală în coloana „Altă informaţie”3.

Monografia contabilă a operaţiunilor în cauză este prezentată în tabelul 1.

Tabelul 1

Formule contabile propuse pentru operaţiunile de procurare a combustibililor în baza cardurilor corporative valorice

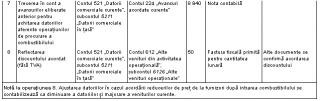

Ieşirea combustibilului în urma consumului în cadrul entităţii, în cazul nostru din rezervorul autovehiculului, se evaluează la valoarea contabilă care se determină prin aplicarea uneia din metodele de evaluare curentă (metoda identificării specifice, FIFO, CMP), stabilită de către fiecare entitate de sine stătător şi reflectată în politicile contabile ale acesteia.

Valoarea contabilă a combustibililor consumaţi se contabilizează ca majorare a costurilor/cheltuielilor curente, imobilizărilor în curs de execuţie etc. sau se acumulează într-un cont special deschis pentru contabilizarea cheltuielilor de transport-aprovizionare, cu repartizarea ulterioară a acestora, şi ca diminuare a stocurilor de combustibili procuraţi.

Cheltuielile de transport-aprovizionare, în cazul cînd pentru evidenţa acestora se deschide un cont special, se includ în costul de procurare a activelor în conformitate cu normele aprobate pe întreprindere şi stabilite în politicile sale contabile, care pot să difere de la o întreprindere la alta.

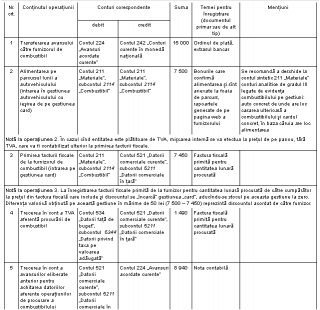

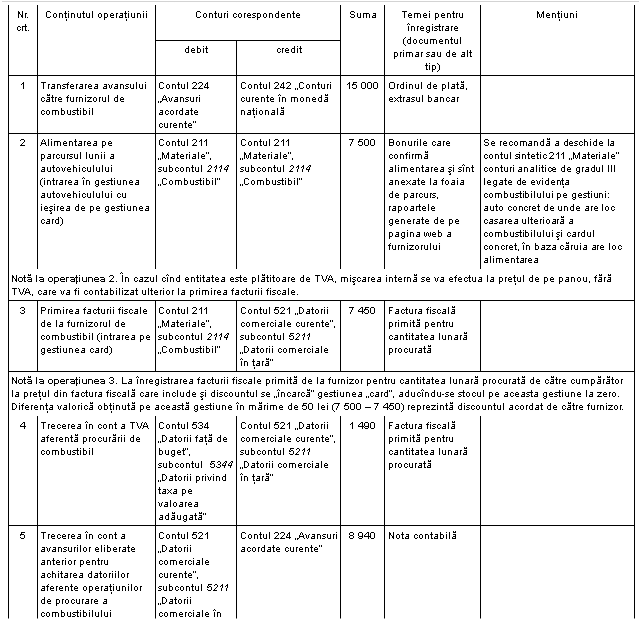

Abordarea contabilă descrisă mai sus poate fi aplicată şi pentru variantele examinate în articolul publicat în revista „Contabilitate şi audit” nr. 11/2014. De exemplu, în cazul variantei cu mişcarea internă între gestiuni4, se aplică preţul de pe panou pentru determinarea în mod credibil a costului de intrare, fără TVA, dacă cumpărătorul este plătitor de TVA, simplificînd, totodată, şi monografia contabilă (tabelul 2).

Această mişcare internă între gestiuni se efectuează doar pentru a facilita contabilizarea operaţiunilor de procurare a combustibilului în baza cardurilor corporative valorice şi nu reprezintă mişcări efective ale combustibilului. Astfel, gestiunea intermediară în cazul dat este doar o gestiune deschisă pentru tehnica contabilă, care se închide obligatoriu la sfîrşitul perioadei de gestiune atît pe cantitate, cît şi pe valoare (cantitatea şi valoarea pe gestiunea dată la sfîrşitul perioadei este egală cu zero).

Ieşirea combustibilului în urma consumului în cadrul entităţii, în cazul nostru din rezervorul autovehiculului, se evaluează la valoarea contabilă care se determină prin aplicarea uneia din metodele de evaluare curentă (metoda identificării specifice, FIFO, CMP), stabilită de către fiecare entitate de sine stătător şi reflectată în politicile contabile ale acesteia.

Valoarea contabilă a combustibililor consumaţi se contabilizează ca majorare a costurilor/cheltuielilor curente, imobilizărilor în curs de execuţie etc. sau se acumulează într-un cont special deschis pentru contabilizarea cheltuielilor de transport-aprovizionare, cu repartizarea ulterioară a acestora, şi ca diminuare a stocurilor de combustibili procuraţi.

Cheltuielile de transport-aprovizionare, în cazul cînd pentru evidenţa acestora se deschide un cont special, se includ în costul de procurare a activelor în conformitate cu normele aprobate pe întreprindere şi stabilite în politicile sale contabile, care pot să difere de la o întreprindere la alta.

Abordarea contabilă descrisă mai sus poate fi aplicată şi pentru variantele examinate în articolul publicat în revista „Contabilitate şi audit” nr. 11/2014. De exemplu, în cazul variantei cu mişcarea internă între gestiuni4, se aplică preţul de pe panou pentru determinarea în mod credibil a costului de intrare, fără TVA, dacă cumpărătorul este plătitor de TVA, simplificînd, totodată, şi monografia contabilă (tabelul 2).

Această mişcare internă între gestiuni se efectuează doar pentru a facilita contabilizarea operaţiunilor de procurare a combustibilului în baza cardurilor corporative valorice şi nu reprezintă mişcări efective ale combustibilului. Astfel, gestiunea intermediară în cazul dat este doar o gestiune deschisă pentru tehnica contabilă, care se închide obligatoriu la sfîrşitul perioadei de gestiune atît pe cantitate, cît şi pe valoare (cantitatea şi valoarea pe gestiunea dată la sfîrşitul perioadei este egală cu zero).

Tabelul 2

Formule contabile propuse pentru operaţiunile de procurare a combustibililor în baza cardurilor corporative valorice, cu aplicarea variantei „mişcare internă”

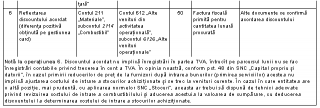

Modul de contabilizare a procurării de combustibili descris mai sus poate să nu satisfacă toate părţile implicate în proces. Astfel, putem presupune că pe mulţi contabili poate să nu-i aranjeze situaţia privind contabilizarea discountului la venituri în cazul cînd entităţile aplică regimul IVAO. Dacă vom analiza în continuare efectul fiscal al discountului pentru entităţile care aplică regimul IVAO, aceasta ar genera o obligaţie fiscală suplimentară egală cu 1,80 lei (60 lei x 3%), ceea ce, în opinia noastră, este o mărime nesemnificativă în raport cu costurile de contabilitate care pot să apară în cazul în care se doreşte o determinare a costului de intrare a combustibilului pe parcursul lunii, ţinînd cont de reducerile de preţ obţinute la sfîrşitul lunii. Ori, statul, în persoana Guvernului Republicii Moldova, poate să nu fie de acord, în cazul importului mărfurilor social importante, cu utilizarea transportului propriu, atunci cînd costul combustibilului procurat este inclus în preţul de achiziţie prin cheltuielile de transport la care se aplică adaosul comercial limitat.

În asemenea cazuri, aceasta este o problemă destul de greu de administrat, iar agenţii economici importatori, pentru a evita disensiunile care pot să apară, ori procură serviciul de transport de la terţi, ori procură mărfurile date la preţuri care includ şi transportul. De asemenea, serviciile contabile ale entităţilor care nu au trecut la standardele de contabilitate noi pot să nu accepte modalitatea descrisă de contabilizare a operaţiunilor în cauză.

Pentru ultimii recomandările sînt tot atît de actuale, din simplul motiv că standardele în vigoare pînă la 31 ianuarie 2014 nu conţin norme de contabilizare a evenimentelor analizate. Aceştia ori aprobă metoda respectivă de sine stătător, ori aşteaptă sfîrşitul lunii, pentru a contabiliza cu întîrziere procurarea în baza facturii fiscale.

Este de remarcat faptul că modalitatea de contabilizare a procurărilor de combustibil în baza cardurilor corporative valorice propusă de noi, deşi nu este prevăzută expres de legislaţia contabilă existentă la moment, nu contravine unor norme, iar Legea contabilităţii permite în asemenea caz entităţii să elaboreze metoda respectivă de sine stătător. Ori, apariţia unui nou eveniment, inevitabil, va conduce de fiecare dată la revizuirea standardelor de contabilitate, un proces nu atît de uşor de realizat atît în spaţiu, cît şi în timp, iar efectele fiind greu de controlat.

1 În opinia noastră, procurarea nefacturată reprezintă procurarea de bunuri/ servicii care la momentul trecerii dreptului de proprietate asupra acestora nu este confirmată printr-un document de strictă evidenţă în condiţiile art. 20 al Legii contabilităţii datorită specificului procurării şi/ sau altor norme care reglementează documentarea livrării în cauză. Aceasta se va confunda cu activele în curs de aprovizionare.

2 În conformitate cu Regulamentul de comercializare cu amănuntul a produselor petroliere, aprobat prin Hotărîrea Guvernului Republicii Moldova nr. 1117 din 22.08.2002, vînzarea combustibililor la staţiile de alimentare se efectuează conform preţurilor indicate pe panourile informative care trebuie să corespundă, în mod obligatoriu, preţurilor fixate în maşina de casă şi control cu memorie fiscală.

3 Modalitatea de reflectare a discountului în factura fiscală la sfîrşitul lunii se alege de către entitatea – furnizor de combustibili şi poate să difere de la un furnizor la altul. Aceasta, însă, nu influenţează modalitatea de reflectare în contabilitate a operaţiunilor în cauză.

4 Această variantă poate fi aplicată de către entităţile care ţin evidenţa contabilă cu ajutorul programului de contabilitate 1C, iar înregistrarea facturii fiscale generează formule contabile pe principii generale: debit „Active”, debit „TVA” şi credit „Datorii comerciale curente”.

Modul de contabilizare a procurării de combustibili descris mai sus poate să nu satisfacă toate părţile implicate în proces. Astfel, putem presupune că pe mulţi contabili poate să nu-i aranjeze situaţia privind contabilizarea discountului la venituri în cazul cînd entităţile aplică regimul IVAO. Dacă vom analiza în continuare efectul fiscal al discountului pentru entităţile care aplică regimul IVAO, aceasta ar genera o obligaţie fiscală suplimentară egală cu 1,80 lei (60 lei x 3%), ceea ce, în opinia noastră, este o mărime nesemnificativă în raport cu costurile de contabilitate care pot să apară în cazul în care se doreşte o determinare a costului de intrare a combustibilului pe parcursul lunii, ţinînd cont de reducerile de preţ obţinute la sfîrşitul lunii. Ori, statul, în persoana Guvernului Republicii Moldova, poate să nu fie de acord, în cazul importului mărfurilor social importante, cu utilizarea transportului propriu, atunci cînd costul combustibilului procurat este inclus în preţul de achiziţie prin cheltuielile de transport la care se aplică adaosul comercial limitat.

În asemenea cazuri, aceasta este o problemă destul de greu de administrat, iar agenţii economici importatori, pentru a evita disensiunile care pot să apară, ori procură serviciul de transport de la terţi, ori procură mărfurile date la preţuri care includ şi transportul. De asemenea, serviciile contabile ale entităţilor care nu au trecut la standardele de contabilitate noi pot să nu accepte modalitatea descrisă de contabilizare a operaţiunilor în cauză.

Pentru ultimii recomandările sînt tot atît de actuale, din simplul motiv că standardele în vigoare pînă la 31 ianuarie 2014 nu conţin norme de contabilizare a evenimentelor analizate. Aceştia ori aprobă metoda respectivă de sine stătător, ori aşteaptă sfîrşitul lunii, pentru a contabiliza cu întîrziere procurarea în baza facturii fiscale.

Este de remarcat faptul că modalitatea de contabilizare a procurărilor de combustibil în baza cardurilor corporative valorice propusă de noi, deşi nu este prevăzută expres de legislaţia contabilă existentă la moment, nu contravine unor norme, iar Legea contabilităţii permite în asemenea caz entităţii să elaboreze metoda respectivă de sine stătător. Ori, apariţia unui nou eveniment, inevitabil, va conduce de fiecare dată la revizuirea standardelor de contabilitate, un proces nu atît de uşor de realizat atît în spaţiu, cît şi în timp, iar efectele fiind greu de controlat.

1 În opinia noastră, procurarea nefacturată reprezintă procurarea de bunuri/ servicii care la momentul trecerii dreptului de proprietate asupra acestora nu este confirmată printr-un document de strictă evidenţă în condiţiile art. 20 al Legii contabilităţii datorită specificului procurării şi/ sau altor norme care reglementează documentarea livrării în cauză. Aceasta se va confunda cu activele în curs de aprovizionare.

2 În conformitate cu Regulamentul de comercializare cu amănuntul a produselor petroliere, aprobat prin Hotărîrea Guvernului Republicii Moldova nr. 1117 din 22.08.2002, vînzarea combustibililor la staţiile de alimentare se efectuează conform preţurilor indicate pe panourile informative care trebuie să corespundă, în mod obligatoriu, preţurilor fixate în maşina de casă şi control cu memorie fiscală.

3 Modalitatea de reflectare a discountului în factura fiscală la sfîrşitul lunii se alege de către entitatea – furnizor de combustibili şi poate să difere de la un furnizor la altul. Aceasta, însă, nu influenţează modalitatea de reflectare în contabilitate a operaţiunilor în cauză.

4 Această variantă poate fi aplicată de către entităţile care ţin evidenţa contabilă cu ajutorul programului de contabilitate 1C, iar înregistrarea facturii fiscale generează formule contabile pe principii generale: debit „Active”, debit „TVA” şi credit „Datorii comerciale curente”.

via | www.contabilitate.md

Ieşirea combustibilului în urma consumului în cadrul entităţii, în cazul nostru din rezervorul autovehiculului, se evaluează la valoarea contabilă care se determină prin aplicarea uneia din metodele de evaluare curentă (metoda identificării specifice, FIFO, CMP), stabilită de către fiecare entitate de sine stătător şi reflectată în politicile contabile ale acesteia.

Valoarea contabilă a combustibililor consumaţi se contabilizează ca majorare a costurilor/cheltuielilor curente, imobilizărilor în curs de execuţie etc. sau se acumulează într-un cont special deschis pentru contabilizarea cheltuielilor de transport-aprovizionare, cu repartizarea ulterioară a acestora, şi ca diminuare a stocurilor de combustibili procuraţi.

Cheltuielile de transport-aprovizionare, în cazul cînd pentru evidenţa acestora se deschide un cont special, se includ în costul de procurare a activelor în conformitate cu normele aprobate pe întreprindere şi stabilite în politicile sale contabile, care pot să difere de la o întreprindere la alta.

Abordarea contabilă descrisă mai sus poate fi aplicată şi pentru variantele examinate în articolul publicat în revista „Contabilitate şi audit” nr. 11/2014. De exemplu, în cazul variantei cu mişcarea internă între gestiuni4, se aplică preţul de pe panou pentru determinarea în mod credibil a costului de intrare, fără TVA, dacă cumpărătorul este plătitor de TVA, simplificînd, totodată, şi monografia contabilă (tabelul 2).

Această mişcare internă între gestiuni se efectuează doar pentru a facilita contabilizarea operaţiunilor de procurare a combustibilului în baza cardurilor corporative valorice şi nu reprezintă mişcări efective ale combustibilului. Astfel, gestiunea intermediară în cazul dat este doar o gestiune deschisă pentru tehnica contabilă, care se închide obligatoriu la sfîrşitul perioadei de gestiune atît pe cantitate, cît şi pe valoare (cantitatea şi valoarea pe gestiunea dată la sfîrşitul perioadei este egală cu zero).

Ieşirea combustibilului în urma consumului în cadrul entităţii, în cazul nostru din rezervorul autovehiculului, se evaluează la valoarea contabilă care se determină prin aplicarea uneia din metodele de evaluare curentă (metoda identificării specifice, FIFO, CMP), stabilită de către fiecare entitate de sine stătător şi reflectată în politicile contabile ale acesteia.

Valoarea contabilă a combustibililor consumaţi se contabilizează ca majorare a costurilor/cheltuielilor curente, imobilizărilor în curs de execuţie etc. sau se acumulează într-un cont special deschis pentru contabilizarea cheltuielilor de transport-aprovizionare, cu repartizarea ulterioară a acestora, şi ca diminuare a stocurilor de combustibili procuraţi.

Cheltuielile de transport-aprovizionare, în cazul cînd pentru evidenţa acestora se deschide un cont special, se includ în costul de procurare a activelor în conformitate cu normele aprobate pe întreprindere şi stabilite în politicile sale contabile, care pot să difere de la o întreprindere la alta.

Abordarea contabilă descrisă mai sus poate fi aplicată şi pentru variantele examinate în articolul publicat în revista „Contabilitate şi audit” nr. 11/2014. De exemplu, în cazul variantei cu mişcarea internă între gestiuni4, se aplică preţul de pe panou pentru determinarea în mod credibil a costului de intrare, fără TVA, dacă cumpărătorul este plătitor de TVA, simplificînd, totodată, şi monografia contabilă (tabelul 2).

Această mişcare internă între gestiuni se efectuează doar pentru a facilita contabilizarea operaţiunilor de procurare a combustibilului în baza cardurilor corporative valorice şi nu reprezintă mişcări efective ale combustibilului. Astfel, gestiunea intermediară în cazul dat este doar o gestiune deschisă pentru tehnica contabilă, care se închide obligatoriu la sfîrşitul perioadei de gestiune atît pe cantitate, cît şi pe valoare (cantitatea şi valoarea pe gestiunea dată la sfîrşitul perioadei este egală cu zero).

Modul de contabilizare a procurării de combustibili descris mai sus poate să nu satisfacă toate părţile implicate în proces. Astfel, putem presupune că pe mulţi contabili poate să nu-i aranjeze situaţia privind contabilizarea discountului la venituri în cazul cînd entităţile aplică regimul IVAO. Dacă vom analiza în continuare efectul fiscal al discountului pentru entităţile care aplică regimul IVAO, aceasta ar genera o obligaţie fiscală suplimentară egală cu 1,80 lei (60 lei x 3%), ceea ce, în opinia noastră, este o mărime nesemnificativă în raport cu costurile de contabilitate care pot să apară în cazul în care se doreşte o determinare a costului de intrare a combustibilului pe parcursul lunii, ţinînd cont de reducerile de preţ obţinute la sfîrşitul lunii. Ori, statul, în persoana Guvernului Republicii Moldova, poate să nu fie de acord, în cazul importului mărfurilor social importante, cu utilizarea transportului propriu, atunci cînd costul combustibilului procurat este inclus în preţul de achiziţie prin cheltuielile de transport la care se aplică adaosul comercial limitat.

În asemenea cazuri, aceasta este o problemă destul de greu de administrat, iar agenţii economici importatori, pentru a evita disensiunile care pot să apară, ori procură serviciul de transport de la terţi, ori procură mărfurile date la preţuri care includ şi transportul. De asemenea, serviciile contabile ale entităţilor care nu au trecut la standardele de contabilitate noi pot să nu accepte modalitatea descrisă de contabilizare a operaţiunilor în cauză.

Pentru ultimii recomandările sînt tot atît de actuale, din simplul motiv că standardele în vigoare pînă la 31 ianuarie 2014 nu conţin norme de contabilizare a evenimentelor analizate. Aceştia ori aprobă metoda respectivă de sine stătător, ori aşteaptă sfîrşitul lunii, pentru a contabiliza cu întîrziere procurarea în baza facturii fiscale.

Este de remarcat faptul că modalitatea de contabilizare a procurărilor de combustibil în baza cardurilor corporative valorice propusă de noi, deşi nu este prevăzută expres de legislaţia contabilă existentă la moment, nu contravine unor norme, iar Legea contabilităţii permite în asemenea caz entităţii să elaboreze metoda respectivă de sine stătător. Ori, apariţia unui nou eveniment, inevitabil, va conduce de fiecare dată la revizuirea standardelor de contabilitate, un proces nu atît de uşor de realizat atît în spaţiu, cît şi în timp, iar efectele fiind greu de controlat.

1 În opinia noastră, procurarea nefacturată reprezintă procurarea de bunuri/ servicii care la momentul trecerii dreptului de proprietate asupra acestora nu este confirmată printr-un document de strictă evidenţă în condiţiile art. 20 al Legii contabilităţii datorită specificului procurării şi/ sau altor norme care reglementează documentarea livrării în cauză. Aceasta se va confunda cu activele în curs de aprovizionare.

2 În conformitate cu Regulamentul de comercializare cu amănuntul a produselor petroliere, aprobat prin Hotărîrea Guvernului Republicii Moldova nr. 1117 din 22.08.2002, vînzarea combustibililor la staţiile de alimentare se efectuează conform preţurilor indicate pe panourile informative care trebuie să corespundă, în mod obligatoriu, preţurilor fixate în maşina de casă şi control cu memorie fiscală.

3 Modalitatea de reflectare a discountului în factura fiscală la sfîrşitul lunii se alege de către entitatea – furnizor de combustibili şi poate să difere de la un furnizor la altul. Aceasta, însă, nu influenţează modalitatea de reflectare în contabilitate a operaţiunilor în cauză.

4 Această variantă poate fi aplicată de către entităţile care ţin evidenţa contabilă cu ajutorul programului de contabilitate 1C, iar înregistrarea facturii fiscale generează formule contabile pe principii generale: debit „Active”, debit „TVA” şi credit „Datorii comerciale curente”.

Modul de contabilizare a procurării de combustibili descris mai sus poate să nu satisfacă toate părţile implicate în proces. Astfel, putem presupune că pe mulţi contabili poate să nu-i aranjeze situaţia privind contabilizarea discountului la venituri în cazul cînd entităţile aplică regimul IVAO. Dacă vom analiza în continuare efectul fiscal al discountului pentru entităţile care aplică regimul IVAO, aceasta ar genera o obligaţie fiscală suplimentară egală cu 1,80 lei (60 lei x 3%), ceea ce, în opinia noastră, este o mărime nesemnificativă în raport cu costurile de contabilitate care pot să apară în cazul în care se doreşte o determinare a costului de intrare a combustibilului pe parcursul lunii, ţinînd cont de reducerile de preţ obţinute la sfîrşitul lunii. Ori, statul, în persoana Guvernului Republicii Moldova, poate să nu fie de acord, în cazul importului mărfurilor social importante, cu utilizarea transportului propriu, atunci cînd costul combustibilului procurat este inclus în preţul de achiziţie prin cheltuielile de transport la care se aplică adaosul comercial limitat.

În asemenea cazuri, aceasta este o problemă destul de greu de administrat, iar agenţii economici importatori, pentru a evita disensiunile care pot să apară, ori procură serviciul de transport de la terţi, ori procură mărfurile date la preţuri care includ şi transportul. De asemenea, serviciile contabile ale entităţilor care nu au trecut la standardele de contabilitate noi pot să nu accepte modalitatea descrisă de contabilizare a operaţiunilor în cauză.

Pentru ultimii recomandările sînt tot atît de actuale, din simplul motiv că standardele în vigoare pînă la 31 ianuarie 2014 nu conţin norme de contabilizare a evenimentelor analizate. Aceştia ori aprobă metoda respectivă de sine stătător, ori aşteaptă sfîrşitul lunii, pentru a contabiliza cu întîrziere procurarea în baza facturii fiscale.

Este de remarcat faptul că modalitatea de contabilizare a procurărilor de combustibil în baza cardurilor corporative valorice propusă de noi, deşi nu este prevăzută expres de legislaţia contabilă existentă la moment, nu contravine unor norme, iar Legea contabilităţii permite în asemenea caz entităţii să elaboreze metoda respectivă de sine stătător. Ori, apariţia unui nou eveniment, inevitabil, va conduce de fiecare dată la revizuirea standardelor de contabilitate, un proces nu atît de uşor de realizat atît în spaţiu, cît şi în timp, iar efectele fiind greu de controlat.

1 În opinia noastră, procurarea nefacturată reprezintă procurarea de bunuri/ servicii care la momentul trecerii dreptului de proprietate asupra acestora nu este confirmată printr-un document de strictă evidenţă în condiţiile art. 20 al Legii contabilităţii datorită specificului procurării şi/ sau altor norme care reglementează documentarea livrării în cauză. Aceasta se va confunda cu activele în curs de aprovizionare.

2 În conformitate cu Regulamentul de comercializare cu amănuntul a produselor petroliere, aprobat prin Hotărîrea Guvernului Republicii Moldova nr. 1117 din 22.08.2002, vînzarea combustibililor la staţiile de alimentare se efectuează conform preţurilor indicate pe panourile informative care trebuie să corespundă, în mod obligatoriu, preţurilor fixate în maşina de casă şi control cu memorie fiscală.

3 Modalitatea de reflectare a discountului în factura fiscală la sfîrşitul lunii se alege de către entitatea – furnizor de combustibili şi poate să difere de la un furnizor la altul. Aceasta, însă, nu influenţează modalitatea de reflectare în contabilitate a operaţiunilor în cauză.

4 Această variantă poate fi aplicată de către entităţile care ţin evidenţa contabilă cu ajutorul programului de contabilitate 1C, iar înregistrarea facturii fiscale generează formule contabile pe principii generale: debit „Active”, debit „TVA” şi credit „Datorii comerciale curente”.

11531 vizualizări

Data publicării:

24 Ianuarie /2015 11:25

Catalogul tematic

Noutăți

Etichete:

Contabilitate | audit | evidenţa contabilă | cheltuieli

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *