Opinii

FATCA – o oportunitate pentru sistemul fiscal internaţional sau o cerinţă impusă de către Statele Unite ale Americii?

- persoane fizice care deţin conturi în valoare ce depăşeşte 50 mii dolari SUA;

- persoane juridice a căror proprietari americani deţin o cotă de 10% în capitalul social al căror conturi depăşeşte valoarea de 250 mii dolari SUA.

- numele deţinătorului contului;

- numărul fiscal american de identificare al deţinătorului contului;

- adresa deţinătorului contului;

- numărul contului şi balanţa sau valoarea contului;

- informaţii despre venit.

- instituţii ce acceptă depozite, de tipul băncilor;

- organizaţii fiduciare, de tipul fondurilor mutuale;

- entităţi investiţionale, de tipul fondurilor private de investiţii, fondurilor hedge;

- companii de asigurare.

- instituţiile şi autorităţile guvernamentale;

- organizaţiile non-profit.

- Conformarea la cerinţele FATCA ale unui stat poate fi efectuată prin 2 modalităţi:

- încheierea unui Acord Interguvernamental între statul respectiv şi SUA, care ar putea presupune modificarea legislaţiei naţionale, în vederea implementării prevederilor Acordului încheiat;

- participarea independentă a instituţiilor financiare din statul respectiv, fapt ce implică, în mod obligatoriu modificarea legislaţiei naţionale în vederea asigurării legalităţii transmiterii directe a datelor de către instituţiile financiare străine către Serviciul Fiscal al SUA.

- statul partener raportează Serviciului Fiscal al SUA informaţia aferentă conturilor cetăţenilor americani menţinute în instituţiile financiare străine, amplasate în statul dat;

- instituţiile financiare străine raportează informaţia aferentă conturilor cetăţenilor americani unei instituţii/autorităţi a statului partener;

- la rândul său, instituţia/autoritatea statului partener raportează informaţia recepţionată de la instituţiile financiare către Serviciul Fiscal al SUA.

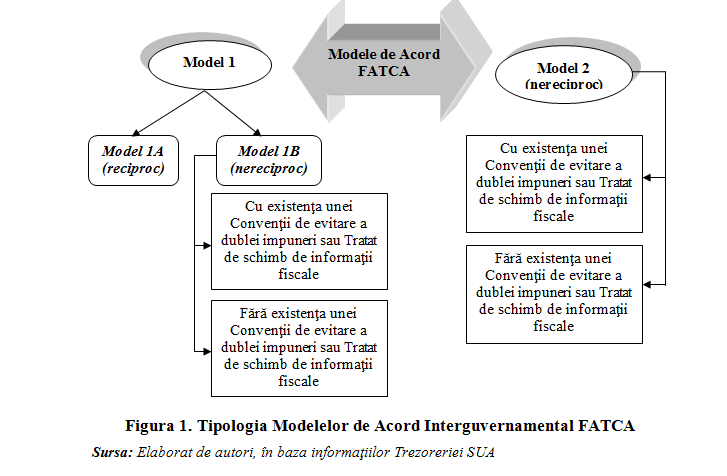

- Ulterior, Trezoreria SUA a dezvoltat Modelul 1 de Acord Interguvernamental divizîndu-l în 2 tipuri, acestea fiind publicate la data de 26 iulie 2012:

- Modelul 1A – se bazează pe principii de reciprocitate şi presupune că informaţia este furnizată atît de către statul partener – cu privire la conturile deţinute de către cetăţenii americani, cît şi de către Serviciul Fiscal al SUA – cu privire la conturile deţinute de către cetăţenii statului partener. În acelaşi timp, este de menţionat că, încheierea unui Acord Interguvernamental de tip 1A, care se bazează pe condiţii de reciprocitate, poate fi încheiat numai în cazul existenţei unei Convenţii de evitare a dublei impuneri sau a unui Tratat de schimb de informaţii fiscale între SUA şi statul partener.

- Modelul 1B – se bazează pe principii de nereciprocitate şi presupune că informaţia este furnizată doar de către statul partener cu privire la conturile deţinute de către cetăţenii americani. Totodată, Trezoreria SUA a elaborat 2 versiuni de Model 1B al Acordului Interguvernamental:

- primul tip de Model 1B al Acordului este caracteristic statelor care dispun de o Convenţie de evitare a dublei impuneri sau de un Tratat de schimb de informaţii fiscale;

- celălalt tip este caracteristic statelor care nu dispun de o astfel de Convenţie sau Tratat.

- statul partener direcţionează şi permite instituţiilor financiare aflate pe teritoriul său (instituţii financiare străine) să raporteze Serviciului Fiscal al SUA informaţia aferentă conturilor deţinute de clienţii cetăţeni americani.

- instituţiile financiare străine raportează informaţia aferentă conturilor cetăţenilor americani direct Serviciului Fiscal al SUA;

- instituţiile financiare străine sunt obligate să încheie un Acord adiţional (individual) cu Serviciul Fiscal al SUA, Acord care prevede detalii privind obligaţiile de raportare etc.;

- instituţiile financiare străine raportează informaţia conform prevederilor FATCA autorităţii de pe teritoriul statului din care fac parte doar la solicitare. Astfel, în cazul în care Serviciul Fiscal al SUA efectuează o solicitare scrisă autorităţii statului partener, stabilită în Acord (Autoritate Competentă) de furnizare a anumitor informaţii suplimentare cu referire la clienţii americani recalcitranţi (clienţi care au refuzat să-şi exprime consimţămîntul de raportare a informaţiei privind propriile conturi), Autoritatea Competentă a statului partener solicită informaţiile respective instituţiilor financiare străine aflate pe teritoriul statului dat şi, ulterior, o prezintă Serviciului Fiscal al SUA.

- primul tip poate fi semnat de statele care dispun de o Convenţie de evitare a dublei impuneri sau de un Tratat de schimb de informaţii fiscale;

- cel de al doilea tip este caracteristic statelor care nu dispun de o astfel de Convenţie sau Tratat.

Pe lîngă acestea, se remarcă faptul că, în vederea facilitării implementării prevederilor FATCA, Acordurile Interguvernamentale sunt însoţite de anexe care conţin informaţii specifice, şi anume:

Pe lîngă acestea, se remarcă faptul că, în vederea facilitării implementării prevederilor FATCA, Acordurile Interguvernamentale sunt însoţite de anexe care conţin informaţii specifice, şi anume:

- Anexa 1 – prevede proceduri aferente modului de identificare a clienţilor - cetăţeni americani care deţin conturi în instituţiile financiare din cadrul unui stat, precum şi aspecte aferente raportării informaţiilor de rigoare către autorităţile americane;

- Anexa 2 – conţine lista instituţiilor şi entităţilor de pe teritoriul unui stat care sunt considerate beneficiari efectivi, scutiţi de implementarea şi aplicarea prevederilor FATCA (entităţi guvernamentale, organizaţii internaţionale, bănci centrale etc.), lista instituţiilor financiare străine care beneficiază de un domeniu de aplicare redus sau limitat a prevederilor FATCA (anumite instituţii financiare şi bănci locale descrise pe larg în Anexă), precum şi lista conturilor excluse din conturile financiare, nefiind astfel calificate drept cont SUA (unele conturi de economii, anumite conturi de asigurare de viaţă etc., criteriile de rigoare ale conturilor date fiind descrise pe larg în Anexă).

- existenţa Anexei I care stabileşte expres procedurile de identificare a clienţilor americani şi a conturilor acestora;

- existenţa Anexei II care include lista instituţiilor şi a produselor financiare care nu cad sub incidenţa FATCA, dat fiind riscul redus de evaziune fiscală pe care îl reprezintă acestea pentru cetăţenii americani;

- lipsa reţinerii de 30% la sursă din plăţile şi transferurile efectuate din SUA către instituţiile financiare străine, care respectă şi implementează prevederile Acordului Interguvernamental încheiat de către SUA şi statul partener (prevedere expusă în textul de bază al Acordului);

- obligaţia instituţiei financiare străine de a se înregistra pe pagina web oficială a Serviciului Fiscal al SUA, în vederea includerii acesteia în lista instituţiilor financiare străine care sunt considerate ca fiind participante şi conforme cerinţelor FATCA. Odată cu înregistrarea dată, instituţia financiară străină recepţionează un cod unic (Global Intermediary Identification Number (GIIN) drept dovadă că aceasta este o instituţie participantă FATCA (prevedere vizată în textul de bază al Acordului);

- obligaţia instituţiei financiare străine participantă FATCA de a reţine la sursă 30% din plăţile, transferurile efectuate din SUA către o instituţie financiară, care nu este considerată participantă şi conformă prevederilor FATCA, sau către un client recalcitrant (prevedere expusă în textul de bază al Acordului).

Tabelul 1.

Lista statelor lumii care au încheiat/ negociază Acorduri Interguvernamentale FATCA, la situaţia din 28 aprilie 2016

- după înregistrarea pe pagina oficială a Serviciului Fiscal al SUA, să raporteze acest fapt, în termen de 3 zile, autorităţii de supraveghere a pieţei financiare ruse, Serviciului Fiscal Federal şi Băncii Centrale a Federaţiei Ruse;

- să declare autorităţilor din Federaţia Rusă clienţii străini care cad sub incidenţa legislaţiei străine – FATCA în cazul dat;

- să anunţe autorităţilor de supraveghere locale orice solicitări de raportare a informaţiei parvenite de la autorităţi fiscale străine;

- să prezinte mai întâi autorităţilor locale informaţia care urmează a fi raportată către Serviciul Fiscal al SUA, cu 10 zile până la transmiterea acesteia către autorităţile fiscale americane. De asemenea, autoritatea de supraveghere a pieţei financiare ruse este împuternicită să suspende transmiterea informaţiilor relevante FATCA către Serviciul Fiscal al SUA.

Instituții:

Publicaţia periodică "Monitorul Fiscal FISC.MD"

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

3561 vizualizări

Data publicării:

12 Mai /2016 12:29

Catalogul tematic

Noutăți

Etichete:

FATCA | sistem fiscal | sua | institutii financiare | combaterea evaziunii fiscale

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.