Monitorul SFS

Asigurarea executării funcțiilor Serviciului Fiscal prin educarea contribuabililor

Una din principalele obiective a oricărei administrări fiscale este să asigure că volumul necesar de taxe va fi colectat la un preț de administrare (pentru administrarea fiscală) și conformare (pentru contribuabili) cît mai redus. În acest sens, educarea contribuabililor este un mecanism esențial pentru asigurarea conformării benevole a contribuabililor, care va duce la realizarea obiectivului primar în cel mai ieftin mod posibil.

Abilitatea oricărui stat de a acumula resurse necesare depinde, în mod direct, de dorinţa persoanelor fizice şi juridice de a contribui la aceasta. Oricît de restrictive nu ar fi modalităţile de executare silită a obligaţiei fiscale, necesarul de resurse antrenat în aceste metode de conformare forţată va genera necesitatea infiltrării unor resurse semnificative, din punct de vedere financiar și uman.

În acest sens, obiectivul unei administrări fiscale eficiente ar trebui să contribuie la crearea condițiilor necesare contribuabililor ce doresc să-și onoreze obligația să o facă în cel mai simplu și plăcut mod, iar celor ce nu doresc să o facă – să le fie destul de greu să-și realizeze această nedorință. O abordare de acest gen este specifică țărilor nordice, inițiatorul acesteia fiind Administrația Fiscală a Suediei.

Calea cea mai simplă şi mai eficientă este educarea contribuabililor în spiritul conformării benevole. Ca noţiune, conformarea benevolă reprezintă dorinţa de onorare a obligaţiilor fiscale fără aplicarea unor constrîngeri suplimentare.

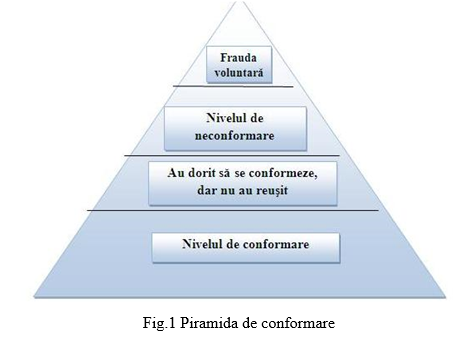

De fapt, Comisia Europeană a elaborat şi o piramidă a conformării , care are menirea să explice sistemul de percepere a conformării1 de către contribuabili, care se prezintă în Figura 1.

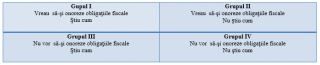

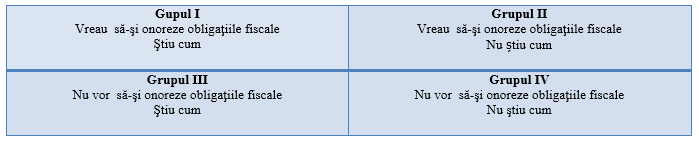

În aceeași ordine de idei, contribuabilii ar putea fi împărțiți schematic în patru grupuri:

În aceeași ordine de idei, contribuabilii ar putea fi împărțiți schematic în patru grupuri:

Primul grup constă din contribuabilii care fac orice li se cere, corect şi la timp, indiferent de faptul dacă li se oferă informaţii şi asistenţă şi oricît de complicată ar fi legislaţia sau birocraţia. Cu aceşti contribuabili administrarea fiscală nu trebuie să utilizeze multe resurse, uneori nu trebuie decît să indice legile şi să pună la dispoziţie formularele.

Al doilea grup sunt contribuabilii care sunt dispuşi şi doresc să facă ce trebuie, dar care au nevoie de ajutor. Aceştia reprezintă cea mai mare parte a contribuabililor în orice ţară şi ei sunt cei care necesită o atenție sporită.

Cel de-al treilea și al patrulea grup sunt contribuabili care, dacă nu sunt impuşi, nu îşi achită impozitele sau nu îşi trimit declaraţiile, indiferent cît de mult ar fi simplificată această procedură pentru ei, indiferent dacă o fac cu știință sau neștiință de cauză. Pentru ei sunt necesare „măsuri de conformare forţată, - activitatea de audit, încasarea impozitelor restante, şi uneori, urmărirea penală.

Satisfacerea necesităţilor de informare a contribuabililor va însemna sporirea conformării acestora. În plus, deservirea adecvată a contribuabililor poate aduce administraţiei fiscale reputaţia ca fiind cel mai corect şi profesionist (imparţial) organ al statului2.

Odată cu creșterea digitizării relațiilor dintre actorii societății civile atît în raport unii cu alții, cît și în raport cu autoritățile publice, necesitatea educării contribuabililor și a oferirii unor informații eficiente și la timpul său, în vederea asigurării conformării voluntare, devine una vitală. Mai mult ca atît, tendința generală este de a asista contribuabilul la maxim în procesul de onorare de sine stătător a obligației fiscale, prin crearea unor instrumente de educare atît tradiționale, cît și mai puțin tradiționale.

De fapt, ideea de a pune în calitate de prim pilon programele de educare și asistență a acestei categorii de contribuabili este punctată și în rapoartele Fondului Monetar Internațional3, care prevede că contribuabilii trebuie asistați și educați în înțelegerea normelor legale și normative, precum și în procedurile de conformare.

Există o serie de factori ce determină dorinţa de conformare benevolă a contribuabililor, printre care cei mai importanţi sunt:

Primul grup constă din contribuabilii care fac orice li se cere, corect şi la timp, indiferent de faptul dacă li se oferă informaţii şi asistenţă şi oricît de complicată ar fi legislaţia sau birocraţia. Cu aceşti contribuabili administrarea fiscală nu trebuie să utilizeze multe resurse, uneori nu trebuie decît să indice legile şi să pună la dispoziţie formularele.

Al doilea grup sunt contribuabilii care sunt dispuşi şi doresc să facă ce trebuie, dar care au nevoie de ajutor. Aceştia reprezintă cea mai mare parte a contribuabililor în orice ţară şi ei sunt cei care necesită o atenție sporită.

Cel de-al treilea și al patrulea grup sunt contribuabili care, dacă nu sunt impuşi, nu îşi achită impozitele sau nu îşi trimit declaraţiile, indiferent cît de mult ar fi simplificată această procedură pentru ei, indiferent dacă o fac cu știință sau neștiință de cauză. Pentru ei sunt necesare „măsuri de conformare forţată, - activitatea de audit, încasarea impozitelor restante, şi uneori, urmărirea penală.

Satisfacerea necesităţilor de informare a contribuabililor va însemna sporirea conformării acestora. În plus, deservirea adecvată a contribuabililor poate aduce administraţiei fiscale reputaţia ca fiind cel mai corect şi profesionist (imparţial) organ al statului2.

Odată cu creșterea digitizării relațiilor dintre actorii societății civile atît în raport unii cu alții, cît și în raport cu autoritățile publice, necesitatea educării contribuabililor și a oferirii unor informații eficiente și la timpul său, în vederea asigurării conformării voluntare, devine una vitală. Mai mult ca atît, tendința generală este de a asista contribuabilul la maxim în procesul de onorare de sine stătător a obligației fiscale, prin crearea unor instrumente de educare atît tradiționale, cît și mai puțin tradiționale.

De fapt, ideea de a pune în calitate de prim pilon programele de educare și asistență a acestei categorii de contribuabili este punctată și în rapoartele Fondului Monetar Internațional3, care prevede că contribuabilii trebuie asistați și educați în înțelegerea normelor legale și normative, precum și în procedurile de conformare.

Există o serie de factori ce determină dorinţa de conformare benevolă a contribuabililor, printre care cei mai importanţi sunt:

- presiunea fiscală (nivelul general al fiscalității – cotele impozitelor);

- costul de conformare voluntară (de exemplu, timpul necesar pentru întocmirea declaraţiilor fiscale sau achitare a acestora4);

- cunoștințele contribuabililor (aptitudini ce le permit contribuabililor onorarea obligațiilor fiscale, inclusiv prin înțelegerea esenței taxei în sine);

- ”biciul” (posibilitatea acesteia de identificare și sancționare a persoanelor ce se eschivează);

- ”Bombonica” (beneficii directe, spre exemplu, cheia utilizată pentru transmiterea declarațiilor electronice poate fi utilizată și în legiferarea altor tranzacții cu autoritățile publice);

- alți factori intrinseci ce îl determină pe contribuabil să-și onoreze obligațiile.

În cele mai multe cazuri, acești factori sunt interconectați, ceea ce determină, în final, dorința contribuabililor de ași onora obligațiile fiscale. Spre exemplu, costurile mici de conformare fiscală nu sunt suficiente dacă cunoștințele contribuabilului sunt insuficiente. Chiar dacă costurile de conformare vor fi reduse și contribuabilul va primi suficientă instruire în ceea ce ține de modul de conformare, este necesar de a ține cont, în mod imperativ, și de ”bici” și ”bombonică”.

Astfel, se cere o combinație propice a măsurilor de politică și administrare fiscală menite să asigure un nivel înalt de conformare fiscală, pornind de la anumite particularități specifice ce s-ar putea manifesta.

Spre exemplu, dacă contribuabilul are suficiente cunoștințe în partea ce ţine de sistemul fiscal, inclusiv cadrul legal și normativ, informarea ulterioară a contribuabililor ar putea să nu influențeze, practic, marja de conformare voluntară a contribuabilului în cauză. Necesarul de educare a contribuabililor se dovedește a fi diferit, în dependență de domeniu (în domeniile în care activează persoane fizice este nevoie de mai multă informare) și mărime (contribuabilii mai mici au nevoie de mai multă educare decît contribuabilii mari).

Respectiv, măsurile de conformare fiscală pentru creșterea moralei fiscale, inclusiv prin educarea contribuabililor, urmează să fie foarte particularizate în dependență de domeniu. Un exemplu în acest sens îl reprezintă administrația fiscală a Ungariei5, care în strategia de conformare a prevăzut educarea diferitor categorii de contribuabili, principalul criteriu fiind vîrsta persoanelor fizice (cu un accent deosebit pe generația tînără) și mărime a agenților economici. În sensul educării contribuabililor în formare, Ministerul impozitelor din Azerbaidjan a elaborat o carte de povești cu specific fiscal, menit să educe conformarea fiscală voluntară de la cele mai mici vîrste.

Un bun manager urmează să fie apt să cuantifice efectele eforturilor depuse în cel mai potrivit mod posibil. Astfel, analiza sistematică şi comprehensivă a comportamentului şi atitudinilor contribuabililor se prezintă drept o prioritate eminentă în atingerea unui nivel de conformare suficient. Acest lucru poate fi cel mai bine realizat prin intermediul chestionarelor de satisfacere a contribuabililor cu serviciile prestate de administrația fiscală.

Nu este de neglijat și aspectul legat de atitudinea oficialilor fiscali în raport cu contribuabilii. Astfel, o atitudine deschisă și cooperantă va contribui la creșterea gradului de conformare fiscală, spre deosebire de o atitudine agresivă (militărească). De fapt, în Suedia, a fost înregistrată o evoluție destul de interesantă în partea ce ține de atitudini, începînd cu sfîrșitul anilor ‘80 ai sec. XX.

Astfel, de la atitudinea de tip ”A” (autoritară) (atitudine acuzatoare, cu prezumția vinovăție) s-a trecut la atitudinea de tip ”B” (birocratică) (oficială, impersonală şi indiferentă) pentru a ajunge, în final, la atitudinea te tip ”C” (cooperantă) (ajutătoare, empatică, egală şi sensibilă, în cadrul căreia se presupune că majoritatea oamenilor sunt oneşti și, uneori, ar putea să nu înţeleagă legea şi, de aceea, au nevoie de ceva ajutor, cazurile fiind gestionate corect şi echitabil). Cea din urmă atitudine asigură un nivel de conformare mai înalt, datorită tratamentului cooperant și deschis.

Majoritatea administrațiilor fiscale mondiale au elaborat strategii de conformare a contribuabililor, unele prevăzînd norme generale de conformare prin educare chiar și în actele normative naționale. Spre exemplu, în SUA, norme ce țin de educarea contribuabililor au fost prevăzute în manualul de procese al Serviciului Intern de Venituri (IRS), una din norme stipulînd că ”urmează a fi elaborate programe, ce ar asigura informarea contribuabililor într-un mod comprehensiv, exact și prompt despre cadrul legislativ și normativ, urmînd a fi depuse eforturi suplimentare în vederea determinării necesităților contribuabililor și satisfacerea eficace a acestora”6.

Cu referință la Republica Moldova, norme ce țin de educarea contribuabililor, inclusiv prin informare, sunt prevăzute, în mod expres, în CF, care prevede că contribuabilul are dreptul să obţină pe gratis de la inspectoratul fiscal de stat teritorial şi serviciul de colectare a impozitelor şi taxelor locale informaţii despre impozitele şi taxele în vigoare, precum şi despre actele normative care reglementează modul şi condiţiile de achitare a acestora, în atribuțiile organelor fiscale fiind pusă obligația de organizare a popularizării legislaţiei fiscale și de oferire a răspunsurilor la scrisorile, reclamaţiile şi la alte petiţii ale contribuabililor în modul stabilit.

Un accent deosebit pe conformarea voluntară a contribuabililor prin educare a început să fie pus în anul 2010, atunci cînd a fost elaborat Planul de dezvoltare a Serviciului Fiscal de Stat pentru anii 2011-20157, precum şi cînd a început orientarea activităților SF în dependență de necesitățile contribuabililor.

Tot în acea perioadă a fost elaborată și o primă strategie de conformare a contribuabililor. La moment, Planul de conformare a contribuabililor pentru anul 20148 prevede, în calitate de obiectiv prioritar, dezvoltarea şi îmbunătăţirea serviciilor de asistenţă, educarea fiscală a contribuabililor, în vederea obținerii atitudinii și imaginii pozitive a SFS, corelate cu sloganul ”Funcționarul fiscal – în serviciul contribuabilului”.

În linii sumare, educarea contribuabililor se realizează prin intermediul unor MECANISME CLASICE, și anume prin intermediul:

- seminarelor tematice, ținute de colaboratorii organelor fiscale teritoriale, în mod regulat, și de colaboratorii Inspectoratului Fiscal Principal de Stat, în mod excepțional;

- Consiliului de Conformare, care se focusează pe educarea contribuabililor ce activează în cadrul unor anumite domenii de activitate, prevăzute în Planul de conformare a contribuabililor (spre exemplu domeniul construcțiilor, IT, exportatorii etc.);

- resurselor informaționale electronice ale SF (pagina web www.fisc.md și www.servicii.fisc.md), care oferă acces la o gamă largă de informații cu caracter fiscal, necesare pentru onorarea obligațiilor fiscale;

- ghidurilor-video elaborate pentru asistarea contribuabililor în realizarea unor procese.

Chiar dacă aceste metode de informare sunt foarte eficiente, totuși se cere ca un accent mai pronunțat să fie pus pe educarea contribuabililor după modelul Ungariei și Azerbaidjanului.

Astfel, dat fiind faptul că cel mai înalt risc de neconformare îl manifestă persoanele fizice (un grad de pregătire economică, în mediu, mai scăzută ca nivelul cel puțin a contabililor agenților economici), educarea acestora urmează să se realizeze în mod diferit, cu un accent sporit pe educarea copiilor (vîrstă preșcolară, școlară, gimnazială, liceală și universitară).

De altfel, începînd cu anul 2014, în scopul valorificării sloganului Serviciul Fiscal de Stat ”Funcționarul fiscal – în serviciul contribuabilului” au fost abordate și unele MECANISME INOVATIVE de educare a contribuabililor, utilizate în baza practicii preluate din țările la care s-a făcut referință, dar și mecanisme inovative și exclusive pentru administrarea fiscală.

Respectiv, cu referință la educarea tinerilor, un accent deosebit urmează a fi pus pe utilizarea unor tehnici neformale pentru administrarea fiscală, dar foarte comune pentru tineri, după cum urmează:

I. pentru copii de vîrstă preșcolară, care percep cel mai bine informația din mediul extern prin intermediul poveștilor și pildelor, colaboratorii SFS, în coautorat cu o echipă de autori și specialiști consacrați, lucrează la o carte de povești, care ar include niște valori universale ce țin de impozite și de sistemul financiar, în ansamblu. Cea mai simplă modalitate este încadrarea acestor povestiri într-o mică aventură cu personaje cunoscute din alte povești sau cel puțin familiare mediului unui copil (animale domestice), pentru a face ușoară extrapolarea pe concepte fundamentale și analogia cu activitățile realizate de aceste creaturi. La moment, se finalizează elaborarea sumarului cărții și punctarea ideilor principale ce urmează a fi atinse.

II. pentru copii de vîrstă gimnazială și liceană, care pun accent pe acumularea cunoștințelor din numeroase surse, în scopul formării unei viziuni de umbrelă asupra întregului sistem de existență.

Astfel, a fost organizată Cupa șefului Serviciului Fiscal de Stat la jocuri intelectuale, care reprezintă o competiție de jocuri intelectuale în format ”Ce? Unde? Cînd?” (Что? Где? Когда?), care a conținut, pe lîngă alte întrebări, și întrebări cu caracter fiscal. Evenimentul a fost organizat în colaborare cu Clubul Moldovenesc de Jocuri Intelectuale9.

Campionatul Ce? Unde? Când? (sezonul de primăvară şi sezonul de toamnă) - este cea mai importanta competiţie a Clubului. Campionatul se desfăşoară de doua ori pe an, toamna şi primăvara.

În medie, la un campionat participă 40 de echipe a câte 6 jucători. Campionatul se desfăşoară pe parcursul a 7 săptămâni (7 etape), câte o etapă în fiecare week-end, pe parcursul căreia se joacă câte 90 de întrebări. La finele Campionatului se stabileşte Campioana Clubului."

O realizare importantă este și Cupa șefului Serviciului Fiscal de Stat la dezbateri academice – o competiție de dezbateri academice10, avînd în calitate de moțiune ”Pedeapsa pentru încălcările fiscale ar trebui înăsprită”, care a permis aprofundarea cunoștințelor copiilor în domeniul fiscal, prin studierea de sine stătător a resurselor informaționale disponibile și prezentarea argumentelor pertinente în baza acestora – competiție, ce a fost organizată cu succes în data de 18 octombrie curent.

II. pentru copii de vîrstă gimnazială și liceană, care pun accent pe acumularea cunoștințelor din numeroase surse, în scopul formării unei viziuni de umbrelă asupra întregului sistem de existență.

Astfel, a fost organizată Cupa șefului Serviciului Fiscal de Stat la jocuri intelectuale, care reprezintă o competiție de jocuri intelectuale în format ”Ce? Unde? Cînd?” (Что? Где? Когда?), care a conținut, pe lîngă alte întrebări, și întrebări cu caracter fiscal. Evenimentul a fost organizat în colaborare cu Clubul Moldovenesc de Jocuri Intelectuale9.

Campionatul Ce? Unde? Când? (sezonul de primăvară şi sezonul de toamnă) - este cea mai importanta competiţie a Clubului. Campionatul se desfăşoară de doua ori pe an, toamna şi primăvara.

În medie, la un campionat participă 40 de echipe a câte 6 jucători. Campionatul se desfăşoară pe parcursul a 7 săptămâni (7 etape), câte o etapă în fiecare week-end, pe parcursul căreia se joacă câte 90 de întrebări. La finele Campionatului se stabileşte Campioana Clubului."

O realizare importantă este și Cupa șefului Serviciului Fiscal de Stat la dezbateri academice – o competiție de dezbateri academice10, avînd în calitate de moțiune ”Pedeapsa pentru încălcările fiscale ar trebui înăsprită”, care a permis aprofundarea cunoștințelor copiilor în domeniul fiscal, prin studierea de sine stătător a resurselor informaționale disponibile și prezentarea argumentelor pertinente în baza acestora – competiție, ce a fost organizată cu succes în data de 18 octombrie curent.

La această activitate au participat circa 50 de participanți din liceele din Chișinău, echipa cîștigătoare susținînd că pedepsele fiscale nu ar trebui mărite, bunăstarea societății fiind asigurată de educarea contribuabililor și consolidarea capacităților existente. Activitatea a fost organizată în colaborare cu Liga Națională de Dezbateri Preuniversitare11.

Mai multe detalii despre eveniment, pot fi vizualizate aici

În acest sens, este foarte relevantă inițierea unor parteneriate durabile între mediile prielnice pentru diseminarea informației cu caracter fiscal și autoritatea fiscală sau instituțiile afiliate acestora.

La această activitate au participat circa 50 de participanți din liceele din Chișinău, echipa cîștigătoare susținînd că pedepsele fiscale nu ar trebui mărite, bunăstarea societății fiind asigurată de educarea contribuabililor și consolidarea capacităților existente. Activitatea a fost organizată în colaborare cu Liga Națională de Dezbateri Preuniversitare11.

Mai multe detalii despre eveniment, pot fi vizualizate aici

În acest sens, este foarte relevantă inițierea unor parteneriate durabile între mediile prielnice pentru diseminarea informației cu caracter fiscal și autoritatea fiscală sau instituțiile afiliate acestora.

Un astfel de parteneriat a fost încheiat între Clubul Moldovenesc de Jocuri Intelectuale și Monitorul Fiscal FISC.MD, care urmărește scopul propus, stimulînd, totodată, tinerii să facă investigații în domeniul fiscal și să propună și întrebări cu caracter fiscal în cadrul competițiilor regulate ale Clubului12 care, în final, vor fi premiate și publicate pe paginile revistei. Mai multe detalii aici.

În final, merită a fi menționat că se depun eforturi titanice în vederea educării tinerei generații în spiritul conformării voluntare, existînd, totuși, unele propuneri suplimentare, ce ar contribui la atingerea scopului propus, după cum urmează:

Un astfel de parteneriat a fost încheiat între Clubul Moldovenesc de Jocuri Intelectuale și Monitorul Fiscal FISC.MD, care urmărește scopul propus, stimulînd, totodată, tinerii să facă investigații în domeniul fiscal și să propună și întrebări cu caracter fiscal în cadrul competițiilor regulate ale Clubului12 care, în final, vor fi premiate și publicate pe paginile revistei. Mai multe detalii aici.

În final, merită a fi menționat că se depun eforturi titanice în vederea educării tinerei generații în spiritul conformării voluntare, existînd, totuși, unele propuneri suplimentare, ce ar contribui la atingerea scopului propus, după cum urmează:

- pentru copii de vîrstă școlară primară, care percep informația prin jocuri și activități educative ar fi binevenită elaborarea unui almanah de joculețe cu utilizarea abțibildurilor și a jocurilor primare ce pun în funcție logica, pentru a crea o legătură strînsă între copilul în formare și unele elemente de impozitare mai profunde ca la nivelul preșcolar;

- pentru copii de vîrstă liceană și universitară, care pun accent pe identificarea și studierea unei specialități, canalizîndu-și toate cunoștințele acumulate anterior în realizarea scopului dat, ar fi binevenită continuarea organizării dezbaterilor academice, dar pe teme mai specifice, mai aprofundate, la nivel universitar fiind admise și discutarea unor proiecte de legi cu mecanisme inovative, pentru a testa pe tineri impactul social pe care o decizie sau alta ar fi luată, asigurîndu-se, evident, și o finalitate a dezbaterii prin preluarea argumentelor în calitate de opinie a societății civile la proiectul propus. De asemenea, ar putea fi continuată organizarea competițiilor de ”Ce? Unde? Cînd?”, cu un accent deosebit pe instituțiile de învățămînt în care au facultăți economice;

- pentru adulți, ar fi binevenită elaborarea unei aplicații pentru telefoanele mobile și tablete cu informație generală despre normele de administrare fiscală și ultimele noutăți, în dependență de doleanțele presetate de utilizator.

____________________________________________________________________________________________________

Note:

1 Jensen J., Wohlbier F. Improving tax governance in EU Member States: Criteria for succesiful policies, European Commision Occasional Papers 114/August 2012, pag. 16.

2 Un exemplu demn ar fi Administrarea Fiscală Suedeză care, în anul 2011, a fost declarată drept cel mai bun prestator de servicii din rîndul administraţiilor publice suedeze.

3 Russell B., Revenue Administration: Developing a Taxpayer Compliance Program, Fiscal Affairs Department, IMF, November 2010, disponibil pe: https://www.imf.org/external/pubs/ft/tnm/2010/tnm1017.pdf.

4În această categorie intră şi alţi indicatori stipulaţi la compartimentul „Paying Taxes” din cadrul raportului „Doing Business” (Paying Taxes 2014: The global picture: A comparison of tax systems in 189 economies worldwide, disponibil pe: http://www.pwc.com/gx/en/paying-taxes/assets/pwc-paying-taxes-2014.pdf).

5 Király L. G., Influencing taxpayer behavior to strengthen taxpayer compliance, disponibil pe: http://www.revenue.ie/en/press/speeches/archive/european/hungarian-presentation.html.

6Policy Statements for Taxpayer Education and Assistance Activities (pct. 1.2.22.1.2), disponibil pe: http://www.irs.gov/irm/part1/irm_01-002-022.html

7 Planul de dezvoltare a Serviciului Fiscal de Stat pentru anii 2011-2015, aprobat prin Hotărîrea Guvernului nr.1161 din 16.12.2010, disponibil pe: www.fisc.md

8Planul de conformare a contribuabililor pentru anul 2014, disponibil pe: www.fisc.md

9 AO Clubul Moldovenesc de Jocuri Intelectuale este o organizaţie ne-guvernamentală care reprezintă interesele unei comunităţi de tineri inteligenţi, ale căror valori fundamentale sunt informaţia, cultura, auto-educaţia şi implicarea civică. Clubul Moldovenesc de Jocuri Intelectuale îşi propune drept misiune a existenţei sale educarea unor cetăţeni informaţi, cu înalte capacităţi intelectuale, cu un nivel ridicat de cultură şi responsabilitate într-un mediu bazat pe principii de solidaritate şi comunicare.

10 Detalii: ardor.org.ro

11 Liga Nationala de Dezbateri Preuniversitare este o organiardor.org.rozatie non-guvernamentală, non-profit. Chiar de la creare, LNDP a demonstrat atașamentul față de valorile democratice, s-a focusat asupra promovării și dezvoltării gîndirii critice și analitice și recunoașterii valorii fiecărui individ.

12 Campionatul Ce? Unde? Când? (sezonul de primăvară şi sezonul de toamnă) - este cea mai importanta competiţie a Clubului. Campionatul se desfăşoară de doua ori pe an, toamna şi primăvara. În medie, la un campionat participă 40 de echipe a câte 6 jucători. Campionatul se desfăşoară pe parcursul a 7 săptămâni (7 etape), câte o etapă în fiecare week-end, pe parcursul căreia se joacă câte 90 de întrebări. La finele Campionatului se stabileşte Campioana Clubului.„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

În aceeași ordine de idei, contribuabilii ar putea fi împărțiți schematic în patru grupuri:

În aceeași ordine de idei, contribuabilii ar putea fi împărțiți schematic în patru grupuri:

Primul grup constă din contribuabilii care fac orice li se cere, corect şi la timp, indiferent de faptul dacă li se oferă informaţii şi asistenţă şi oricît de complicată ar fi legislaţia sau birocraţia. Cu aceşti contribuabili administrarea fiscală nu trebuie să utilizeze multe resurse, uneori nu trebuie decît să indice legile şi să pună la dispoziţie formularele.

Al doilea grup sunt contribuabilii care sunt dispuşi şi doresc să facă ce trebuie, dar care au nevoie de ajutor. Aceştia reprezintă cea mai mare parte a contribuabililor în orice ţară şi ei sunt cei care necesită o atenție sporită.

Cel de-al treilea și al patrulea grup sunt contribuabili care, dacă nu sunt impuşi, nu îşi achită impozitele sau nu îşi trimit declaraţiile, indiferent cît de mult ar fi simplificată această procedură pentru ei, indiferent dacă o fac cu știință sau neștiință de cauză. Pentru ei sunt necesare „măsuri de conformare forţată, - activitatea de audit, încasarea impozitelor restante, şi uneori, urmărirea penală.

Satisfacerea necesităţilor de informare a contribuabililor va însemna sporirea conformării acestora. În plus, deservirea adecvată a contribuabililor poate aduce administraţiei fiscale reputaţia ca fiind cel mai corect şi profesionist (imparţial) organ al statului2.

Odată cu creșterea digitizării relațiilor dintre actorii societății civile atît în raport unii cu alții, cît și în raport cu autoritățile publice, necesitatea educării contribuabililor și a oferirii unor informații eficiente și la timpul său, în vederea asigurării conformării voluntare, devine una vitală. Mai mult ca atît, tendința generală este de a asista contribuabilul la maxim în procesul de onorare de sine stătător a obligației fiscale, prin crearea unor instrumente de educare atît tradiționale, cît și mai puțin tradiționale.

De fapt, ideea de a pune în calitate de prim pilon programele de educare și asistență a acestei categorii de contribuabili este punctată și în rapoartele Fondului Monetar Internațional3, care prevede că contribuabilii trebuie asistați și educați în înțelegerea normelor legale și normative, precum și în procedurile de conformare.

Există o serie de factori ce determină dorinţa de conformare benevolă a contribuabililor, printre care cei mai importanţi sunt:

Primul grup constă din contribuabilii care fac orice li se cere, corect şi la timp, indiferent de faptul dacă li se oferă informaţii şi asistenţă şi oricît de complicată ar fi legislaţia sau birocraţia. Cu aceşti contribuabili administrarea fiscală nu trebuie să utilizeze multe resurse, uneori nu trebuie decît să indice legile şi să pună la dispoziţie formularele.

Al doilea grup sunt contribuabilii care sunt dispuşi şi doresc să facă ce trebuie, dar care au nevoie de ajutor. Aceştia reprezintă cea mai mare parte a contribuabililor în orice ţară şi ei sunt cei care necesită o atenție sporită.

Cel de-al treilea și al patrulea grup sunt contribuabili care, dacă nu sunt impuşi, nu îşi achită impozitele sau nu îşi trimit declaraţiile, indiferent cît de mult ar fi simplificată această procedură pentru ei, indiferent dacă o fac cu știință sau neștiință de cauză. Pentru ei sunt necesare „măsuri de conformare forţată, - activitatea de audit, încasarea impozitelor restante, şi uneori, urmărirea penală.

Satisfacerea necesităţilor de informare a contribuabililor va însemna sporirea conformării acestora. În plus, deservirea adecvată a contribuabililor poate aduce administraţiei fiscale reputaţia ca fiind cel mai corect şi profesionist (imparţial) organ al statului2.

Odată cu creșterea digitizării relațiilor dintre actorii societății civile atît în raport unii cu alții, cît și în raport cu autoritățile publice, necesitatea educării contribuabililor și a oferirii unor informații eficiente și la timpul său, în vederea asigurării conformării voluntare, devine una vitală. Mai mult ca atît, tendința generală este de a asista contribuabilul la maxim în procesul de onorare de sine stătător a obligației fiscale, prin crearea unor instrumente de educare atît tradiționale, cît și mai puțin tradiționale.

De fapt, ideea de a pune în calitate de prim pilon programele de educare și asistență a acestei categorii de contribuabili este punctată și în rapoartele Fondului Monetar Internațional3, care prevede că contribuabilii trebuie asistați și educați în înțelegerea normelor legale și normative, precum și în procedurile de conformare.

Există o serie de factori ce determină dorinţa de conformare benevolă a contribuabililor, printre care cei mai importanţi sunt:

II. pentru copii de vîrstă gimnazială și liceană, care pun accent pe acumularea cunoștințelor din numeroase surse, în scopul formării unei viziuni de umbrelă asupra întregului sistem de existență.

Astfel, a fost organizată Cupa șefului Serviciului Fiscal de Stat la jocuri intelectuale, care reprezintă o competiție de jocuri intelectuale în format ”Ce? Unde? Cînd?” (Что? Где? Когда?), care a conținut, pe lîngă alte întrebări, și întrebări cu caracter fiscal. Evenimentul a fost organizat în colaborare cu Clubul Moldovenesc de Jocuri Intelectuale9.

Campionatul Ce? Unde? Când? (sezonul de primăvară şi sezonul de toamnă) - este cea mai importanta competiţie a Clubului. Campionatul se desfăşoară de doua ori pe an, toamna şi primăvara.

În medie, la un campionat participă 40 de echipe a câte 6 jucători. Campionatul se desfăşoară pe parcursul a 7 săptămâni (7 etape), câte o etapă în fiecare week-end, pe parcursul căreia se joacă câte 90 de întrebări. La finele Campionatului se stabileşte Campioana Clubului."

O realizare importantă este și Cupa șefului Serviciului Fiscal de Stat la dezbateri academice – o competiție de dezbateri academice10, avînd în calitate de moțiune ”Pedeapsa pentru încălcările fiscale ar trebui înăsprită”, care a permis aprofundarea cunoștințelor copiilor în domeniul fiscal, prin studierea de sine stătător a resurselor informaționale disponibile și prezentarea argumentelor pertinente în baza acestora – competiție, ce a fost organizată cu succes în data de 18 octombrie curent.

II. pentru copii de vîrstă gimnazială și liceană, care pun accent pe acumularea cunoștințelor din numeroase surse, în scopul formării unei viziuni de umbrelă asupra întregului sistem de existență.

Astfel, a fost organizată Cupa șefului Serviciului Fiscal de Stat la jocuri intelectuale, care reprezintă o competiție de jocuri intelectuale în format ”Ce? Unde? Cînd?” (Что? Где? Когда?), care a conținut, pe lîngă alte întrebări, și întrebări cu caracter fiscal. Evenimentul a fost organizat în colaborare cu Clubul Moldovenesc de Jocuri Intelectuale9.

Campionatul Ce? Unde? Când? (sezonul de primăvară şi sezonul de toamnă) - este cea mai importanta competiţie a Clubului. Campionatul se desfăşoară de doua ori pe an, toamna şi primăvara.

În medie, la un campionat participă 40 de echipe a câte 6 jucători. Campionatul se desfăşoară pe parcursul a 7 săptămâni (7 etape), câte o etapă în fiecare week-end, pe parcursul căreia se joacă câte 90 de întrebări. La finele Campionatului se stabileşte Campioana Clubului."

O realizare importantă este și Cupa șefului Serviciului Fiscal de Stat la dezbateri academice – o competiție de dezbateri academice10, avînd în calitate de moțiune ”Pedeapsa pentru încălcările fiscale ar trebui înăsprită”, care a permis aprofundarea cunoștințelor copiilor în domeniul fiscal, prin studierea de sine stătător a resurselor informaționale disponibile și prezentarea argumentelor pertinente în baza acestora – competiție, ce a fost organizată cu succes în data de 18 octombrie curent.

La această activitate au participat circa 50 de participanți din liceele din Chișinău, echipa cîștigătoare susținînd că pedepsele fiscale nu ar trebui mărite, bunăstarea societății fiind asigurată de educarea contribuabililor și consolidarea capacităților existente. Activitatea a fost organizată în colaborare cu Liga Națională de Dezbateri Preuniversitare11.

Mai multe detalii despre eveniment, pot fi vizualizate aici

În acest sens, este foarte relevantă inițierea unor parteneriate durabile între mediile prielnice pentru diseminarea informației cu caracter fiscal și autoritatea fiscală sau instituțiile afiliate acestora.

La această activitate au participat circa 50 de participanți din liceele din Chișinău, echipa cîștigătoare susținînd că pedepsele fiscale nu ar trebui mărite, bunăstarea societății fiind asigurată de educarea contribuabililor și consolidarea capacităților existente. Activitatea a fost organizată în colaborare cu Liga Națională de Dezbateri Preuniversitare11.

Mai multe detalii despre eveniment, pot fi vizualizate aici

În acest sens, este foarte relevantă inițierea unor parteneriate durabile între mediile prielnice pentru diseminarea informației cu caracter fiscal și autoritatea fiscală sau instituțiile afiliate acestora.

Un astfel de parteneriat a fost încheiat între Clubul Moldovenesc de Jocuri Intelectuale și Monitorul Fiscal FISC.MD, care urmărește scopul propus, stimulînd, totodată, tinerii să facă investigații în domeniul fiscal și să propună și întrebări cu caracter fiscal în cadrul competițiilor regulate ale Clubului12 care, în final, vor fi premiate și publicate pe paginile revistei. Mai multe detalii aici.

În final, merită a fi menționat că se depun eforturi titanice în vederea educării tinerei generații în spiritul conformării voluntare, existînd, totuși, unele propuneri suplimentare, ce ar contribui la atingerea scopului propus, după cum urmează:

Un astfel de parteneriat a fost încheiat între Clubul Moldovenesc de Jocuri Intelectuale și Monitorul Fiscal FISC.MD, care urmărește scopul propus, stimulînd, totodată, tinerii să facă investigații în domeniul fiscal și să propună și întrebări cu caracter fiscal în cadrul competițiilor regulate ale Clubului12 care, în final, vor fi premiate și publicate pe paginile revistei. Mai multe detalii aici.

În final, merită a fi menționat că se depun eforturi titanice în vederea educării tinerei generații în spiritul conformării voluntare, existînd, totuși, unele propuneri suplimentare, ce ar contribui la atingerea scopului propus, după cum urmează:

3606 vizualizări

Data publicării:

24 Octombrie /2014 12:12

Catalogul tematic

Noutăți

Etichete:

SFS | Jocuri intelectuale | tineret | contribuabili

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *