Monitorul SFS

Maia Tverdohleb: „Aplicarea metodelor indirecte de estimare a venitului impozabil al persoanei fizice cu venituri /averi mari”

Persoanele fizice cu venituri mari din Moldova, de rînd cu ceilalți cetățeni, nu sînt experți în legislația fiscală sau în aplicarea acesteia la desfăşurarea afacerilor lor. Dar, la fel ca toți contribuabilii, ei sunt responsabili pentru autenticitatea informației raportate în declarațiile lor fiscale, indiferent de faptul cine le întocmeşte.

SFS este o instituţie publică care interacţionează zilnic cu cetăţenii și agenţii economici din Republica Moldova, prin urmare, măsurile administrative aplicate de funcţionarii fiscali sînt privite ca parte componentă a politicii guvernamentale. Veniturile fiscale constituie contribuţia majoră la buget, iar Guvernul se concentrează atît pe asigurarea unui nivel corespunzător de colectare a acestor venituri, cît și pe implementarea măsurilor moderne, corecte și coerente de administrare fiscală. Necesitatea schimbărilor calitative în administrarea fiscală este dictată și de diversificarea relaţiilor și formelor de cooperare, de perfecţionarea mecanismelor de management și a proceselor tehnologice, dezvoltarea tehnologiilor informaţionale, dar și de imperativul menţinerii competitivităţii în raport cu progresele mediului de afaceri.

Mai multe servicii fiscale din diferite ţări au inițiat programe specializate pentru a aborda o problemă complexă ce ține de administrarea persoanelor cu venituri și averi mari. Ca și în cazul contribuabililor mari – agenţi economici, persoanele fizice bogate prezintă un risc sporit de conformare pentru administraţiile fiscale, din cauza complexității acestor contribuabili, mărimea majoră a veniturilor fiscale puse în joc, precum și utilizării de către aceștia a unor acțiuni agresive de planificare fiscală.

Neconformarea fiscală a acestor cetăţeni afectează integritatea generală a sistemului fiscal.

Astfel, un număr tot mai mare de administraţii fiscale își înfiinţează unităţi dedicate acestui segment de contribuabili, în scopul unei mai bune înţelegeri a comportamentului de afaceri al acestora, al identificării riscurilor fiscale și al îmbunătăţirii conformării la declararea și plata impozitelor.

IFPS a inițiat propriul program de administrare a persoanelor cu venituri mari, în vederea ridicării nivelului de conformare în rîndul acestui segment de contribuabili. Acest Program a fost inițial menționat în „Planul de Dezvoltare a Serviciului Fiscal de Stat pentru perioada 2011-2015”, aprobat prin HG nr. 1141 din 16.12.2010, iar apoi preluat și în „Programul de conformare a contribuabililor pentru anul 2012”. Începînd cu anii 2012-2013, IFPS intenționează să implementeze o abordare deosebită pentru această categorie de contribuabili, alocînd resursele necesare, conștientizînd faptul că contribuabilii menționați potențial ar putea să contribuie cu venituri mari la buget. De asemenea, Codul fiscal a fost modificat pentru a permite aplicarea metodelor indirecte de estimare a veniturilor impozabile ale persoanelor fizice, care sunt proprietari de bunuri imobiliare cu valoare mare și au cheltuieli personale înalte.

Depunerea voluntară a Declarațiilor pe venitul persoanelor fizice (forma CET08), precum și declararea anumitor tipuri de venituri este la un nivel relativ scăzut. În 2010, salariile și dividendele au reprezentat 90.4 la sută din veniturile personale declarate și 88,4 la sută din impozitul estimat al persoanelor fizice. Ambele aceste tipuri de venit sunt raportate la sursă. Concomitent, tipurile de venit pe care contribuabilii trebuie să le declare singuri reprezintă o proporție mult mai redusă din încasările fiscale de la persoanele fizice. Contribuțiile fiscale de la cîștigurile de capital, veniturile internaționale și royalty sunt foarte mici. Acestea sunt categoriile de venituri care, în mod istoric, au fost dominate de persoanele cu venituri și averi mari. Surse private de informații (mass-media) ne sugerează că în Republica Moldova 75 de cetățeni au o avere de cel puțin 30 milioane de dolari fiecare, deținînd în total o avere de opt miliarde de dolari. Dacă aceste date sunt veridice, atunci putem afirma că oamenii bogați din RM dețin averi foarte mari, iar venitul anual estimat ar putea să se ridice la 5 miliarde MDL. Pe de altă parte, venitul total declarat de contribuabilii persoane fizice se ridică la 2,679 miliarde MDL pentru anul fiscal 2010. Astfel, devine evidentă necesitatea monitorizării și îmbunătățirii nivelului de conformare în segmentul respectiv de contribuabili.

Metodă indirectă de estimare – metodă de determinare a venitului impozabil estimat prin intermediul analizei situației fiscale a persoanei fizice, utilizînd informații de la sursa de plată a venitului şi din alte surse decît dările de seamă fiscale ale persoanei respective.

Printre metodele de control fiscal al persoanelor fizice cu venituri / averi mari se numără și metodele indirecte de estimare a venitului impozabil. Metodele indirecte de estimare a venitului deja de mai mult timp sunt utilizate pe larg de către administrațiile fiscale din mai multe state de drept și constituie un vector de creștere și de eficientizare a activităţii. Acest lucru permite funcționarilor fiscali să obțină rezultate destul de impunătoare, sau chiar dacă nu destul de impunătoare, atunci oricum se obțin rezultate ce nu ar fi fost posibil de obținut sau de demonstrat în instanță prin metode directe.

Detectarea și descurajarea non-conformităţii necesită mai mult decît o simplă examinare a dărilor de seamă fiscale ale contribuabililor și, anume, o analiză mai amplă a activităţii acestora, estimînd obligaţiile fiscale prin metode și surse indirecte.

Astfel, și în Republica Moldova, de rînd cu alte administrații fiscale ale statelor de drept, a fost introdus în Codul fiscal un capitol nou, Capitolul 111 „Metodele indirecte de estimare a venitului impozabil al persoanelor fizice”, pus în aplicare începînd cu 13 ianuarie 2012.

Subiecţi ai estimării prin metode indirecte sînt persoanele fizice rezidente cetăţeni ai Republicii Moldova care:

- în perioada unui an fiscal, începînd cu 1 ianuarie 2012, obţin proprietăţi (bunuri imobiliare, valori mobiliare, mijloace de transport, mijloace bănești) ce depășesc cumulativ suma de un milion de lei. Persoanele fizice proprietari ai bunurilor imobili-are a căror construcţie a început pînă la 1 ianuarie 2012, iar înregistrarea la organul cadastral s-a efectuat după această dată nu vor fi consideraţi subiecţi ai estimării numai referitor la bunurile imobiliare menţionate;

- efectuează pe parcursul unui an fiscal, începînd cu 1 ianuarie 2012, cheltuieli individuale, altele decît cele specificate mai sus, ce depășesc suma de 500 mii lei.

Obiecte ale estimării prin metode indirecte sînt orice venituri obţinute de subiecţii estimării începînd cu 1 ianuarie 2012.

Implementarea metodelor indirecte este orientată la educarea persoanelor fizice în spiritul onestităţii și a voluntariatului, întru respectarea legislaţiei fiscale. Totodată, în cazul în care persoanele fizice se opun executării benevole a prevederilor legislaţiei fiscale, venitul impozabil al acestora urmează a fi estimat în mod indirect, în conformitate cu prevederile legislației.

În general, procedura de estimare indirectă a venitului impozabil al persoanelor fizice se va constitui din următoarele etape: analiza și selectarea persoanelor fizice ce urmează a fi supuse verificării, verificarea prealabilă a persoanelor fizice și controlul fiscal. Conform acestor etape, Serviciul fiscal iniţial va analiza persoanele fizice ce cad sub categoriile sus-menţionate și va selecta acelea, la care s-a identificat cel mai mare risc de nedeclarare a impozitului pe venit. Ulterior persoanele respective vor fi supuse verificării fiscale prealabile, unde în baza surselor indirecte acumulate se va reconstitui situaţia fiscală prealabilă a persoanei fizice și se va determina venitul impozabil estimat. În cazul în care venitul impozabil estimat va depăși venitul impozabil declarat de contribuabil, acesta va fi propus pentru efectuarea controlului fiscal și calcularea suplimentară a impozitului pe venit nedeclarat.

Centrul Resurselor Informaționale de Stat „Registru”:

- informația privind datele personale;

- informația privind documentarea mijloacelor de transport, inclusiv a celor transmise de către proprietari în folosință cu titlu oneros sau gratuit.

Sursă indirectă de informaţie – orice sursă pasibilă să furnizeze documente, informaţii, explicaţii și/sau alte probe referitoare la persoana fizică supusă verificării și/ sau referitoare la situaţii similare produse în condiţii similare relevante pentru estimarea venitului impozabil prin metode indirecte.

În scopul determinării venitului impozabil estimat, pot fi utilizate următoarele surse indirecte:

- informaţii de la instituţii financiare (sucursale sau filiale ale acestora), persoanele care desfășoară activitate notarială , organe vamale, organe de drept, burse de valori și/sau alte organe publice privind tranzacţiile și operaţiunile efectuate de persoana fizică și datele despre aceasta, precum și privind tranzacţiile și operaţiunile similare efectuate de către alte persoane fizice în condiţii similare;

- informaţii deţinute de persoane fizice și juridice referitoare la bunuri, lucrări, servicii și mijloace bănești comercializate și/sau transmise cu titlu gratuit, referitoare la mijloacele bănești sau bunurile materiale procurate și/sau primite de persoana fizică supusă verificării;

- informaţia disponibilă din sistemul informaţional al Serviciului Fiscal de Stat;

- informaţia sau alte probe obţinute de organul fiscal prin utilizarea mijloacelor speciale, prin analize, măsurări, comparări, cercetări;

- alte documente, informaţii, explicaţii și/sau alte probe obţinute atît de la persoanele terţe, cît și de la persoana fizică supusă verificării.

instituțiile financiare – informația privind toate tipurile de conturi deschise, inclusiv rulajele (mişcările) pe aceste conturi.

Poliția de Frontieră – informația privind trecerea frontierei de stat a Republicii Moldova.

companiile de asigurare – informația privind contractele de asigurare.

deținătorii de registre ale deținătorilor de valori mobiliare – informația privind tranzacțiile cu valori mobiliare efectuate în perioada anului fiscal.

Banca Națională a Moldovei – informația despre persoanele cărora li s-a autorizat, conform legislației valutare, deschiderea de conturi în străinătate, precum şi rapoartele privind conturile deschise în străinătate prezentate conform legislației de titularii de conturi.

De asemenea, Codul fiscal prevede expres sursele indirecte de informații, precum și tipul informației, obligatoriu de prezentat. Concomitent Serviciul fiscal este în drept să ceară orice altă informaţie relevantă pentru stabilirea venitului nedeclarat de la orice altă sursă.

Din motiv că multe persoane fizice cu venituri mari obțin aceste venituri din afara țării, ca surse de venituri pot fi imobilele procurate peste hotare – dacă acestea se dau în chirie, hîrtii de valoare, dividende, vînzări de proprietăți imobiliare, vînzări de acțiuni, obligațiuni etc.

Ca surse indirecte de informații vor fi utilizate și administrațiile fiscale ale celor 42 de țări, cu care sunt încheiate Tratate de evitare a dublei impuneri, ale țărilor cu care sunt încheiate Tratate privind colaborarea și asistenţa reciprocă în problemele respectării legislaţiei fiscale.

Un ajutor esențial în schimbul de informații este faptul participării Republicii Moldova în mai multe organizații internaționale, cum ar fi IOTA, GUAM, Consiliul Coordonator al conducătorilor administrațiilor fiscale ale statelor membre CSI etc.

companiile turistice – informația privind servicii turistice prestate.

Notarii şi alte persoane care desfăşoară activitate notarială:

- informația privind contractele de vînzare-cumpărare, de schimb, de arendă a bunurilor imobiliare şi mobiliare;

- informația privind contractele de împrumut şi de donații;

- informația privind alte contracte aferente activelor de capital.

La implementarea Programului de conformare a persoanelor fizice cu venituri mari, Serviciul Fiscal este susținut de Fondul Monetar Internațional. Pe parcursul anului 2013 au fost deja efectuate două vizite de asistență tehnică, au fost petrecute instruiri ale funcționarilor fiscali, care vor efectua controlul fiscal al persoanelor fizice cu venituri / averi mari.

Desigur că, procesul controlului fiscal la persoanele fizice cu venituri mari diferă de procedura controlului fiscal efectuat la persoanele juridice. Anume din aceste considerente se preconizează o instruire mai profundă în domeniu. Deja este planificat atelierul de lucru sub genericul „Verificarea impozitului pe venitul persoanelor fizice”, ce va fi organizat de Fondul Monetar Internațional, iar formator va fi expertul FMI domnul John Buchanan, care are experiență impunătoare în domeniu – timp de mai mulți ani domnul John Buchanan a lucrat pentru Serviciul de Venituri al SUA în domeniul administrării fiscale a persoanelor fizice cu venituri / averi mari.

Pentru implementarea cît mai eficientă, deja a fost elaborat Programul de conformare a persoanelor fizice cu venituri mari, ca parte componentă a Programului general de conformare a contribuabililor. Acest Program este plasat pe portalul www.fisc.md, oricine poate să acceseze acest document și să fie la curent cu activitățile planificate, metodele noi de abordare în administrarea fiscală a persoanelor fizice cu venituri mari.

În scurt timp, la fel ca colegii din Agenția Națională de Administrare Fiscală a României, pe portalul www.fisc.md va fi creat un compartiment nou, destinat administrării fiscale a persoanelor fizice cu venituri / averi mari. Acest compartiment va conține toată informația publică, referitoare a conformarea fiscală a acestei categorii de contribuabili.

Direcția impozitarea persoanelor fizice din cadrul Direcției Generale Conformare Fiscală este structura IFPS, desemnată pentru administrarea fiscală și punerea în aplicare a Programului de conformare a persoanelor fizice cu venituri / averi mari. Programul de conformare, pus în aplicare de Direcția impozitarea persoanelor fizice, se va concentra pe aproximativ 100 contribuabili persoane fizice cu averi și/sau venituri mari, identificat pe baza informaţiilor deţinute sau obţinute de administraţia fiscală.

În atribuțiile Direcției impozitarea persoanelor fizice se include asigurarea asistenței contribuabililor, realizarea campaniilor de informare și educare a acestora, inclusiv prin transmiterea de notificări, cu prioritate în cazurile în care se constată o conformare redusă faţă de veniturile așteptate la declarare pe baza informaţiilor deţinute, organizarea întîlnirilor cu organizaţiile profesionale, în scopul identificării posibilităţilor de plasare a mesajelor de încurajare a conformării fiscale a persoanelor fizice cu averi/venituri mari, precum și facilitarea identificării problemelor și soluțiilor aferente domeniului de competenţe al direcţiei și punerea în aplicare a orice altor măsuri legale, de natură să îmbunătăţească gradul de conformare la declararea veniturilor obţinute de contribuabilii care fac obiectul Programului.

De asemenea, Direcția impozitarea persoanelor fizice este structura competentă din cadrul Inspectoratului Fiscal Principal de Stat în efectuarea analizei și selectării persoanelor fizice care urmează a fi supuse verificării, în verificarea fiscală prealabilă a persoanei fizice și în efectuarea controlului fiscal al veniturilor persoanelor fizice cu venituri / averi mari, pe întreg teritoriul țării, conform prevederilor Capitolului 111 „Metode indirecte de estimare a venitului impozabil al persoanelor fizice” din Codul fiscal.

Însă, determinarea tuturor surselor de venit ale persoanelor fizice nu se va baza numai pe metodele indirecte, de asemenea, se vor utiliza și metodele directe de determinare a surselor de venit nedeclarate sau subdeclarate, cu alte cuvinte, situația fiscală reală a contribuabilului se va stabili atît prin metode directe, cît și indirecte. Diferența este, că metodele indirecte de determinare se vor putea aplica numai începînd cu 01.01.2012.

Controlul situaţiei fiscale personale al persoanelor fizice are ca obiect examinarea totalităţii drepturilor și a obligaţiilor de natură patrimonială, a fluxurilor de trezorerie și a oricăror altor elemente relevante pentru stabilirea situaţiei fiscale reale a persoanei fizice supuse controlului. În acest scop, inspectorii fiscali vor analiza toate informaţiile, documentele și alte mijloace de probă referitoare la situaţia fiscală a persoanei fizice verificate, obţinute, inclusiv, prin solicitarea de informaţii, în condiţiile art. 22611 din Codul fiscal, de la terţi sau autorităţi și instituţii publice, alte surse, expuse mai sus.

Implementarea Programului de conformare a persoanelor fizice cu venituri / averi mari este una din prioritățile Guvernului RM, acțiunile de implementare a Programului sunt incluse în planul Guvernului, Planul de acțiuni al Ministerului Finanțelor, Planul operațional al Inspectoratului Fiscal Principal de Stat.

Serviciul Fiscal mizează pe onestitatea contribuabililor, pe civismul fiscal al fiecărui cetățean, indiferent de mărimea venitului. Pentru sensibilizarea acestei categorii de contribuabili au fost întreprinse mai multe acțiuni:

- Pînă la expirarea termenului de prezentare CET au fost transmise scrisori în adresa persoanelor fizice, selectate din Sistemul Informațional al SFS, ca avînd diferența dintre suma impozitului spre plată și suma impozitului reținut la sursa de plată mai mare de 150 mii lei.

- Funcționarii fiscali ai DIPF au participat la 4 emisiuni TV și o emisiune radio, pentru a transmite mesajul SFS de prezentare a Declarației CET, pentru a promova civismul fiscal pentru persoanele fizice cu venituri mari și pentru promovarea concepției de aplicare a metodelor indirecte de estimare a venitului impozabil.

- Au fost plasate pe portalul www.fisc.md răspunsuri la cele mai frecvente întrebări referitoare la aplicarea metodelor indirecte de estimare a venitului impozabil. De asemenea, accesînd bannerul „metode indirecte și venitul tău”, oricine poate afla detalii referitoare la aplicarea metodelor indirecte de estimare a venitului impozabil.

- Au fost elaborate criteriile de risc pentru persoanele fizice cu venituri / averi mari.

- Permanent se colectează informații din mass-media despre persoanele influente/publice.

Chiar dacă termenul de prezentare a Declarației pe venitul persoanei fizice a expirat la 31 martie, oricum această Declarație poate fi prezentată, evident achitînd sancțiuni pentru prezentare tardivă. Însă informația din Declarația prezentată tardiv oricum se ia în considerație la aprecierea nivelului de conformare și se include în istoria fiscală a contribuabilului.

Dar posibil cea mai frecventă întrebare a contribuabilului sau a cetățeanului este de ce trebuie achitate impozitele și taxele?

Impozitele sunt o formă de prelevare a unei părți din veniturile si/sau averea persoanelor fizice și juridice la dispoziția statului în vederea acoperirii cheltuielilor publice.

Aceasta prelevare se face în mod obligatoriu, cu titlu definitiv. Caracterul obligatoriu al impozitelor trebuie înțeles în sensul că plata acestora către stat este o sarcină impusă tuturor persoanelor fizice si/sau juridice, care realizează venit dintr-o anumită sursă sau posedă un anumit gen de avere, pentru care, conform legii, datorează impozit.

Art. 58 „Contribuţii financiare” alin.(1) din Constituția RM stipulează, că cetăţenii au obligaţia sa contribuie, prin impozite și prin taxe, la cheltuielile publice. Rolul cel mai important al impozitelor se manifestă pe plan financiar, deoarece acestea constituie mijlocul principal de colectare a resurselor financiare necesare pentru acoperirea cheltuielilor publice.

După cum am mai menționat, SFS mizează pe onestitatea contribuabililor – persoane fizice și pe conformarea fiscală cooperantă și voluntară, ce se bazează pe dezvoltarea încrederii și cooperării între contribuabil și Serviciul fiscal. Anumite premise trebuie să fie stabilite înainte de dezvoltarea unei abordări bazate pe conformare fiscală cooperantă.

Premisele de bază care au fost, sunt și vor fi, în nenumărate rînduri, menționate și implementate în activitatea de zi cu zi, constituie:

−Respectarea confidențialității informației – obligația de a păstra în confidențialitate informația despre contribuabil este un principiu fundamental în majoritatea țărilor de drept. În timp ce principiul de confidențialitate fiscală se aplică tuturor contribuabililor, necesitatea de a o păstra reprezintă un mecanism comportamental cheie pentru toți contribuabilii, dar în special pentru persoanele fizice cu venituri mari, consecințele pot fi deosebit de periculoase atît pentru persoana în cauză, cît și pentru familia acesteia. În scopul respectării confidențialității Serviciul fiscal a implementat toate măsurile prevăzute de legislație – funcționarii fiscali ai Direcției impozitarea persoanelor fizice au semnat contracte de confidențialitate, Declarațiile cu privire la disponibilul de mijloace bănești la situația din 01.01.2012 au fost transmise spre păstrare confidențială, accesul la informațiile de la sursele indirecte este securizat. Accesul la locul de muncă al funcționarilor est, de asemenea, securizat, iar accesul la dosarele contribuabililor este restricționat. În caz dacă Guvernul RM sau Parlamentul RM vor adopta alte măsuri de asigurare a confidențialității, Serviciul fiscal le va implementa.

−Imparțialitate, proporționalitate, reacție promtă şi competență în interacțiunea cu contribuabilii – sub aspect practic, acest lucru înseamnă, că Serviciul fiscal trebuie să interacționeze cu contribuabilii în următoarele condiții: acțiunile trebuie să fie constante, oportune și obiective, proporțional cu riscul fiscal, comunicate în mod clar și cu certitudine. Pentru a realiza acest lucru, funcționarii fiscali trebuie să fie competenți, profesioniști, avînd cunoștințe bune și abilități de tehnice fiscale. Persoana fizică trebuie să fie conștientă și încrezută, că, în cazul apariției unor situații de neînțelegere cu privire la poziția fiscală, acestea vor fi soluționate în mod obiectiv și complet.

Desigur, chiar și atunci cînd Serviciul fiscal îndeplinește toate premisele expuse mai sus, nu există nici o garanție că persoana fizică va dori să se implice într-un dialog cooperant cu administrația fiscală. În cazul nostru, conformarea cooperantă necesită susținere din partea persoanei fizice bogate și/sau a consultanților săi.

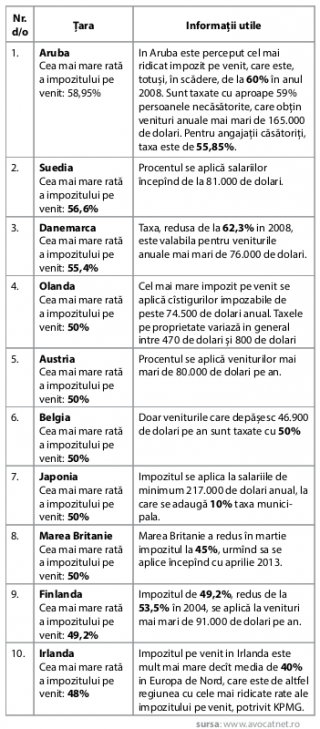

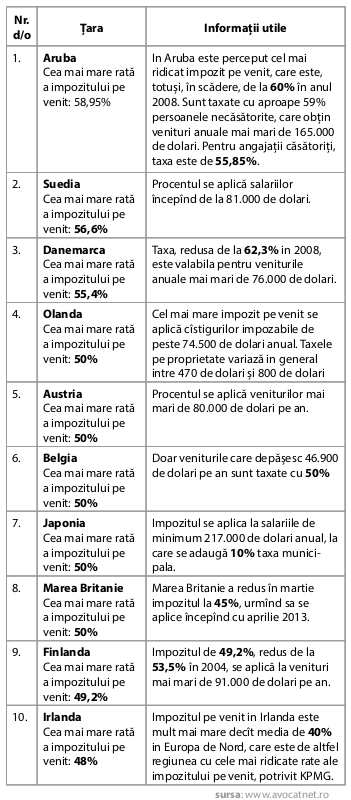

Pentru comparație, în continuare sunt expuse ratele de impozitare ale venitului persoanelor fizice, utilizate în diferite țări, care dețin un sistem dezvoltat de susținere socială a cetățenilor, unde se plătesc sume considerabile ca ajutor de șomaj, ca îndemnizații pentru copii, ca pensii de stat, unde ar dori să locuiască majoritatea moldovenilor.

Ţările cu cel mai ridicat nivel al ratei impozitului pe venit sunt prezentate în tabelul de mai jos:

Este evident, că pentru faptul că țara este bogată, bine stabilită pe plan social, respectată de țările vecine, atractivă ca loc de trai, cetățenii acestei țări achită statului o bună parte a venitului său.

În scopul depistării venitului ascuns, nedeclarat, Serviciul fiscal nu face careva deosebire cu caracter politic, social sau altul. Conform articolului 16 din Constituție, toţi cetăţenii Republicii Moldova sînt egali în faţa legii și a autorităţilor publice, fără deosebire de rasă, naţionalitate, origine etnică, limbă, religie, sex, opinie, apartenenţă politică, avere sau de origine socială. Acest criteriu se respectă strict de funcționarii Serviciului fiscal, iar persoanele fizice se vor selecta pentru verificare prealabilă și pentru control fiscal strict în baza criteriilor de risc de conformare fiscală. Serviciul fiscal este în afara politicii.

Indiferent de faptul, cine este persoana fizică, care corespunde criteriilor de risc: persoană implicată în activitate politică, artist, funcționar public, om de afaceri, slujitor al cultelor, sportiv cu renume, om de știință sau persoană publică – dacă se constată o diferenţa semnificativă ce depășește valoarea de 300 mii lei între, pe de o parte, veniturile impozabile declarate de persoana fizică sau de plătitorii de venit și, pe de altă parte veniturile impozabile estimate, organul fiscal va iniţia verificarea prealabilă.

Este evident că nedeclararea venitului atrage după sine mai multe pierderi. Conformarea voluntară este mai ieftină decît planificarea fiscală agresivă, adică frauda fiscală și eschivarea de la plata impozitelor.

Este evident, că pentru faptul că țara este bogată, bine stabilită pe plan social, respectată de țările vecine, atractivă ca loc de trai, cetățenii acestei țări achită statului o bună parte a venitului său.

În scopul depistării venitului ascuns, nedeclarat, Serviciul fiscal nu face careva deosebire cu caracter politic, social sau altul. Conform articolului 16 din Constituție, toţi cetăţenii Republicii Moldova sînt egali în faţa legii și a autorităţilor publice, fără deosebire de rasă, naţionalitate, origine etnică, limbă, religie, sex, opinie, apartenenţă politică, avere sau de origine socială. Acest criteriu se respectă strict de funcționarii Serviciului fiscal, iar persoanele fizice se vor selecta pentru verificare prealabilă și pentru control fiscal strict în baza criteriilor de risc de conformare fiscală. Serviciul fiscal este în afara politicii.

Indiferent de faptul, cine este persoana fizică, care corespunde criteriilor de risc: persoană implicată în activitate politică, artist, funcționar public, om de afaceri, slujitor al cultelor, sportiv cu renume, om de știință sau persoană publică – dacă se constată o diferenţa semnificativă ce depășește valoarea de 300 mii lei între, pe de o parte, veniturile impozabile declarate de persoana fizică sau de plătitorii de venit și, pe de altă parte veniturile impozabile estimate, organul fiscal va iniţia verificarea prealabilă.

Este evident că nedeclararea venitului atrage după sine mai multe pierderi. Conformarea voluntară este mai ieftină decît planificarea fiscală agresivă, adică frauda fiscală și eschivarea de la plata impozitelor.

Monitorul fiscal FISC.md Nr.13 2013

Este evident, că pentru faptul că țara este bogată, bine stabilită pe plan social, respectată de țările vecine, atractivă ca loc de trai, cetățenii acestei țări achită statului o bună parte a venitului său.

În scopul depistării venitului ascuns, nedeclarat, Serviciul fiscal nu face careva deosebire cu caracter politic, social sau altul. Conform articolului 16 din Constituție, toţi cetăţenii Republicii Moldova sînt egali în faţa legii și a autorităţilor publice, fără deosebire de rasă, naţionalitate, origine etnică, limbă, religie, sex, opinie, apartenenţă politică, avere sau de origine socială. Acest criteriu se respectă strict de funcționarii Serviciului fiscal, iar persoanele fizice se vor selecta pentru verificare prealabilă și pentru control fiscal strict în baza criteriilor de risc de conformare fiscală. Serviciul fiscal este în afara politicii.

Indiferent de faptul, cine este persoana fizică, care corespunde criteriilor de risc: persoană implicată în activitate politică, artist, funcționar public, om de afaceri, slujitor al cultelor, sportiv cu renume, om de știință sau persoană publică – dacă se constată o diferenţa semnificativă ce depășește valoarea de 300 mii lei între, pe de o parte, veniturile impozabile declarate de persoana fizică sau de plătitorii de venit și, pe de altă parte veniturile impozabile estimate, organul fiscal va iniţia verificarea prealabilă.

Este evident că nedeclararea venitului atrage după sine mai multe pierderi. Conformarea voluntară este mai ieftină decît planificarea fiscală agresivă, adică frauda fiscală și eschivarea de la plata impozitelor.

Este evident, că pentru faptul că țara este bogată, bine stabilită pe plan social, respectată de țările vecine, atractivă ca loc de trai, cetățenii acestei țări achită statului o bună parte a venitului său.

În scopul depistării venitului ascuns, nedeclarat, Serviciul fiscal nu face careva deosebire cu caracter politic, social sau altul. Conform articolului 16 din Constituție, toţi cetăţenii Republicii Moldova sînt egali în faţa legii și a autorităţilor publice, fără deosebire de rasă, naţionalitate, origine etnică, limbă, religie, sex, opinie, apartenenţă politică, avere sau de origine socială. Acest criteriu se respectă strict de funcționarii Serviciului fiscal, iar persoanele fizice se vor selecta pentru verificare prealabilă și pentru control fiscal strict în baza criteriilor de risc de conformare fiscală. Serviciul fiscal este în afara politicii.

Indiferent de faptul, cine este persoana fizică, care corespunde criteriilor de risc: persoană implicată în activitate politică, artist, funcționar public, om de afaceri, slujitor al cultelor, sportiv cu renume, om de știință sau persoană publică – dacă se constată o diferenţa semnificativă ce depășește valoarea de 300 mii lei între, pe de o parte, veniturile impozabile declarate de persoana fizică sau de plătitorii de venit și, pe de altă parte veniturile impozabile estimate, organul fiscal va iniţia verificarea prealabilă.

Este evident că nedeclararea venitului atrage după sine mai multe pierderi. Conformarea voluntară este mai ieftină decît planificarea fiscală agresivă, adică frauda fiscală și eschivarea de la plata impozitelor.

6779 vizualizări

Data publicării:

20 Mai /2013 17:30

Catalogul tematic

Metodele indirecte de estimare a obligaţiei fiscale

Etichete:

Metodele şi sursele indirecte

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.