Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Restituirea mijloacelor din BASS se efectuează în baza cererii plătitorului. În caz de nedepunere a cererii privind restituirea mijloacelor din BASS, excedentul sumelor plătite în plus se lasă în contul stingerii obligaţiilor ulterioare. Totodată, restituirea va fi posibilă cu condiţia că plătitorul nu are restanţe faţă de BASS. În cazul în care plătitorul are obligaţii faţă de acest buget, în mod prioritar va fi asigurată stingerea acestora. Casa Naţională de Asigurări Sociale, în scopul ajustării reglementărilor restituirii sau recuperării a mijloacelor din bugetul asigurărilor sociale de stat, a operat modificări la Regulamentul privind restituirea sumelor din bugetul asigurărilor sociale de stat plătitorilor de contribuţii. Ordinul nr. 201-A din 29 septembrie 2021 a fost plasat pe pagina oficială a autorității.

Dispozitivele publicitare fixe a căror instalare reprezintă lucrări de construcții care nu modifică structura de rezistență a construcției și a instalațiilor aferente se vor instala în baza notificării instalării dispozitivului publicitar, depuse în conformitate cu prevederile legislației.

Directorul adjunct al Serviciului Fiscal de Stat, Nicoleta Nemerenco, a participat la data de 9 septembrie 2021 în cadrul evenimentului online „Clubul antreprenorilor onești”, activitate care este parte a campaniei naționale de educare financiară „Bugetul public este bugetul tău”. În cadrul sesiunii au fost abordate subiecte ce țin de aspectele generale cu privire la Programul de conformare al contribuabililor, dar și tipurile de riscuri și modul de stabilire a acestora. Potrivit Nicoletei Nemerenco, conformarea este disponibilitatea contribuabilului care are anumite obligații conform legislației fiscale de a exercita aceste obligații în cuantum deplin și în termenul stabilit de către legislație.

Modul de întocmire şi prezentare a situațiilor financiare individuale este reglementat de următoarele acte normative: -Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr.287/2017); -Standardul Național de Contabilitate „Politici contabile, modificări ale estimărilor contabile, erori și evenimente ulterioare”, aprobat prin ordinul Ministrului Finanţelor nr.118 din 06.08.2013 (OMF nr. 118/2013);

Serviciul Fiscal de Stat anunță că a publicat pe pagina-web oficială lista agenților economici ce vor fi supuși controalelor fiscale conform planului anual de control pentru perioada anului 2024, precum și Strategia de control pentru anul viitor.

Directorul Serviciului Fiscal de Stat (SFS), Olga Golban a avut o întrevedere cu misiunea de asistență a experților Agenției Fiscale Suedeze (AFS), care se vor afla în cadrul autorității fiscale în perioada 4-7 martie 2024. Misiunea are loc în contextul

Noțiunea mărcii și semnele ce pot fi înregistrate ca marcă În conformitate cu art.2 din Legea nr.38/2008 privind protecția mărcilor, marca este orice semn (vizual, sonor, olfactiv, tactil) care serveşte la individualizarea şi deosebirea produselor şi/sau serviciilor unei

În conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător.

În temeiul prevederilor Legii nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) Codul fiscal (în continuare – CF) a fost completat cu art. 22625 – 22630 care reglementează conceptul Acordului de preț în avans (în continuare – APA)

În conformitate cu art.3 alin.(1) al Legii contabilității și raportării financiare nr.287/2017 (în continuare – Legea nr.287/2017), documentul primar reprezintă confirmare documentară care justifică producerea faptelor economice sau care acordă dreptul de a le efectua (produce); certifică producerea unui eveniment. Potrivit prevederilor art.11 alin.(1), (3) și (4) din Legea prenotată, faptele economice se contabilizează în temeiul documentelor primare. Documentele primare se întocmesc în timpul efectuării (producerii) faptelor economice, iar dacă acest lucru este imposibil – nemijlocit după efectuarea (producerea) faptelor respective, cu utilizarea formularelor tipizate de documente primare aprobate de Ministerul Finanţelor şi alte autorităţi publice sau poate elabora şi utiliza formulare de documente primare, aprobate de conducerea acesteia, ținând cont

Serviciul Fiscal de Stat acordă o atenție sporită comunicării cu contribuabilii și pune accent pe oferirea asistenței și consultanței fiscale, în vederea creării condiţiilor favorabile pentru conformarea voluntară la respectarea legislaţiei de către aceștia.

Întreprinderea noastră este beneficiar al unui proiect de asistență tehnică, care cade sub incidența tratatelor internaționale la care RM este parte. Din anumite motive, la efectuarea procurării, furnizorul a eliberat o factură fiscală în care a aplicat TVA la cota de 20%, conform căreia a și fost efectuată achitarea. Este oare posibilă restituirea din buget a TVA întreprinderii noastre, în calitatea sa de beneficiar al proiectului de asistența tehnică, ținând cont de faptul că art. 104 lit. c1) din Codul fiscal (CF), prevede că livrările în cadrul realizării proiectelor de asistență tehnică sunt scutite de TVA cu drept de deducere?

În articolul respectiv vom examina impozitarea venitului sub formă de royalty cu evidențierea unor aspecte problematice. Ne propunem ca explicațiile oferite mai jos să aducă claritate în partea ce ține de corectitudinea determinării venitului sub formă de royalty, impozitării acestuia și, totodată, să

Prevederile Regulamentului privind gestionarea bateriilor și acumulatorilor și deșeurilor de baterii și acumulatori (în continuare – Regulament), aprobat prin Hotărârea Guvernului nr. 586/2020, au intrat în vigoare la 28 februarie 2021. Scopul Regulamentului este prevenirea sau reducerea impactului asupra mediului înconjurător și a sănătății populației, precum și punerea în aplicare a prevederilor art. 12 din Legea nr. 209/2016 privind deșeurile, care stabilește resposabilitatea extinsă a producătorului.

Conform prevederilor art. 2 din Legea nr.113/2010 privind executorii judecătorești, executorul judecătoresc este persoană fizică investită de stat cu competenţa de a îndeplini activităţi de interes public prevăzute de legea respectivă, dar şi de alte legi. Doar executorul judecătoresc licenţiat şi investit în condiţiile prezentei legi poate efectua executarea silită.

În conformitate cu art.3 alin. (1) al Legii contabilității și raportării financiare nr.287/2017 (în continuare – Legea nr.287/2017), documentul primar reprezintă confirmare documentară care justifică producerea faptelor economice sau care acordă dreptul de a le efectua (produce); certifică producerea unui eveniment.

Contribuabilii persoane fizice care nu desfășoară activitate de întreprinzător au obligația de a depune Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) aferentă anului 2023 până la 30 aprilie inclusiv a anului curent. Cine are obligația de a prezenta Declarația (Forma CET18)?

În perioada 15-16 mai 2025, la Bruxelles, a avut loc reuniunea de screening bilateral aferent Capitolului 16 „Fiscalitate”. Reuniunea a fost prezidată de Viceprim-ministru pentru Integrare Europeană, dna Cristina Gherasimov, și Ministra Finanțelor, dna Victoria Belous, alături de Secretara

Cum urmează a fi calculată baza valorică a terenului – proprietatea cetățeanului, care a suportat cheltuielile aferente lucrărilor de îmbunătățire a acestuia, dar și a spațiului adiacent? Urmează a fi efectuată ajustarea bazei valorice cu suma investițiilor efectuate? Proprietatea privată (terenul) nefolosită în activitatea de întreprinzător, potrivit art. 39 alin. (1) lit. b) și c) din CF, se consideră activ de capital. Totodată, potrivit art. 18 lit. e) din CF, creșterea de capital definită la art. 40 alin. (7) reprezintă sursă de venit impozabilă care se include în venitul brut.

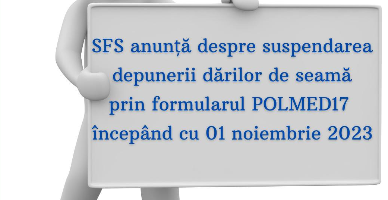

Serviciul Fiscal de Stat informează despre suspendarea în cadrul SIA ”Declarație electronică – persoane juridice” a procesului de depunere, începând cu data de 01.11.2023, a dărilor de seamă prin formularul POLMED17 pentru perioadele începând cu luna octombrie 2023, pentru a asigura conformarea corectă a contribuabililor.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *