Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Potrivit art. 49 lit. e) din Codul fiscal, rezidenţii care au beneficiat de scutirile prevăzute la lit. c) şi d) art. 49 din Codul fiscal şi care investesc suplimentar în mijloace fixe ale întreprinderilor lor şi/sau în dezvoltarea infrastructurii zonei economice libere au dreptul să beneficieze în mod repetat de scutiri de plata impozitului pe venitul de la exportul în afara teritoriului vamal al Republicii Moldova al mărfurilor

Autoritatea fiscală a aprobat prin Ordinul nr.618 din 15 decembrie curent Lista persoanelor cu drept de evaluare a bunurilor sechestrate de către Serviciul Fiscal de Stat pentru anul 2022. Documentul a fost publicat în MO și a intrat în vigoare astăzi, 24 decembrie. Astfel, în conformitate cu licențele și certificatele deținute de evaluatori, în Listă se regăsesc 10 filiale ale Camerei de Comerț și Industrie, SRL „Centrul de Expertiză Independentă” și SRL „ProEstim Imobil” (cu dreptul de evaluare a diferitor categorii de bunuri mobile și imobile), precum și alți cinci agenți economici cu drept de evaluare a bunurilor imobile.

Potrivit datelor oficiale, doar 47% dintre companiile mici și mijlocii supraviețuiesc în primul an după înființare și doar 40% – după al doilea an. Totodată, IMM tind să fie concentrate în sectoare cu valoare adăugată scăzută, cum ar fi comerțul și repararea vehiculelor (37,5%), activitățile profesionale, științifice și tehnice (8,7%) și industria prelucrătoare (8,5%). Pentru crearea unui mediu de afaceri favorabil prin înregistrarea unor progrese semnificative în domenii critice relevante pentru dezvoltarea antreprenoriatului și îmbunătățirea competitivității locale și internaționale a IMM-urilor autohtone a fost elaborat Programul

Учитывая, что в конце прошлого года в ряд нормативных актов, касающихся предоставления налогоплательщиками годовой отчетности, введены изменения и дополнения, а также в связи со вступлением в силу с 1 января 2022 г. новых положений Налогового кодекса, предлагаем нашим подписчикам ознакомиться с рядом статей, которые помогут бухгалтерам правильно отразить в отчетах все данные (в том числе с учетом изменений, вступивших в силу с 1 января текущего года). Напоминаем, 25 января 2022 г. истекает срок подачи ряда отчетов (в том числе годовых). Речь идет о следующих формах:

În ianuarie-septembrie anul curent structurile de primire turistică colective cu funcțiuni de cazare din Moldova au fost frecventate de 126,1 mii de turiști, în creștere de 1,9 ori față de perioada corespunzătoare a anului precedent, pe fundalul reducerii indicatorului în cauză în ianuarie-septembrie 2020 față de ianuarie-septembrie 2019 cu circa 234,0 mii de turiști (de 4,5 ori). Conform datelor Biroului National de Statistică (BNS), din numărul total de turiști, 81,6 mii (sau 64,7%) sunt rezidenți și 44,5 mii (35,3%) – turiștii nerezidenți. Astfel, în comparație cu perioadă respectivă din anul precedent s-a majorat numărul turiștilor cazați la hoteluri și moteluri – cu 29,0 mii persoane (+76,3%),

Câștigul salarial mediu lunar nominal brut al unui salariat în anul 2020 a fost de 7943,0 lei, în creștere cu 9,8% sau cu 709,3 lei față de anul 2019, iar cel net - 6616,8 lei, cu 10,1% sau cu 606,7 lei mai mult decât în anul 2019, potrivit datelor publicate de Biroul Național de Statistică. În același timp, costul mediu lunar al forței de muncă în anul 2020 a constituit 9889,5 lei pentru un salariat, cu 9,7% sau cu 874,6 lei mai mult decât în anul precedent. Totdată, numărul salariaților la 31 decembrie 2020 a constituit 738,5 mii persoane, cu 0,5% sau cu 3,6 mii persoane mai puțin față de 31 decembrie 2019.

Ministerul Finanțelor a propus pentru consultări publice proiectul modificărilor și completărilor la Regulamentul privind modul de stingere a obligaţiei fiscale şi anulare a sumelor plătite în plus prin prescripție (Regulament), aprobat prin HG nr. 221/2017, elaborat în vederea armonizării prevederilor acestuia cu prevederile Codului fiscal (CF) și Legii nr. 1593/2002.

Asociația Utilizatorilor de Apă pentru Irigare, conform art. 13 al Legii nr. 171/2010 cu privire la asociațiile utilizatorilor de apă pentru irigații, obţine statutul de persoană juridică – subiect al impunerii din momentul înregistrării de stat. Subiecţi ai impunerii cu taxa pentru apă, conform art. 302 al Codului fiscal, sunt persoanele fizice care desfăşoară activitate de întreprinzător şi persoanele juridice care:

Serviciul Fiscal de Stat continuă monitorizează modului de formare a prețurilor la produsele incluse în Lista produselor social importante și modul de formare a prețurilor pentru acestea aprobată prin Hotărârea Guvernului nr. 774/2016. Astfel, SFS reiterează că, pentru produsele social importante se stabilește următorul mod de formare a prețurilor de comercializare pe piața internă: produsele social importante se comercializează la prețuri de achiziţie/preţuri de livrare cu aplicarea adaosului comercial ce nu depășește 20%, cu excepția pâinii şi a colacilor, pentru care adaosul comercial aplicat nu va depăși 10%;

Compania Naţională de Asigurări în Medicină (CNAM) anunță că a acumulat, în primele şapte luni ale anului 2021, în fondurile de asigurare obligatorie de asistenţă medicală venituri proprii (fără transferuri de la bugetul de stat) de 3,2 mld. lei. Acumulările respective au fost în creştere cu peste 406 mil. lei sau cu 14,3% faţă de perioada similară a anului 2020. Cea mai mare parte a veniturilor provine din primele de asigurare medicală în cotă procentuală din salariu. Acestea au depăşit 3 mld. lei, cu peste 403 mil. mai mult faţă de aceeaşi perioadă a anului trecut.

Lista tipurilor de operațiuni de prelucrare care fac obiectul cerinței de efectuare a unei evaluări a impactului asupra protecției datelor cu caracter personal a fost aprobată prin Ordinul nr.27 al Centrului Național pentru Protecția Datelor cu Caracter Personal din 31 martie 2022, fiind publicată în MO. Evaluarea impactului reprezintă un instrument prevăzut de rigorile europene privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date, având scopul de responsabilizare a operatorilor în vederea stabilirii măsurilor adecvate, care trebuie luate pentru a demonstra că prelucrarea datelor respectă prevederile legale.

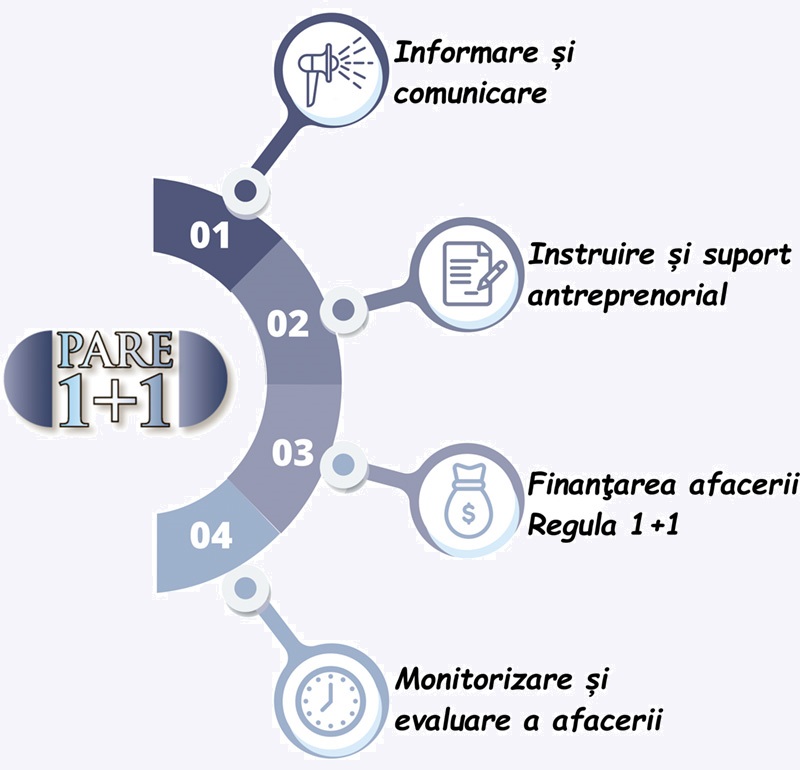

Termenul de implementare al Programului de atragere a remitențelor în economie „PARE 1+1”, care expiră în anul curent, va fi extins până în anul 2024, iar componența instituțională a Comitetului de supraveghere al Programului va fi actualizată. Ieri, 29 decembrie, Executivul a aprobat proiectul de modificare a Hotărârii de Guvern nr. 972/2010. Reamintim că Programul „PARE 1+1” este destinat lucrătorilor migranţi şi/sau rudelor de gradul I ai acestora care doresc să investească în lansarea sau dezvoltarea unei afaceri proprii.

Întreprinderea a procurat două loturi de pământ fără construcţii în sectorul privat pentru construcţia unui depozit. Evident, apare necesitatea de prezentare a raportului BIJ 17. Avem preţul de estimare efectuată de organul cadastral şi indicat în contractul de vânzare-cumpărare a loturilor. Conform facturii, preţul este mai mare. În ce rând al dării de seamă indicăm costul imobilului, care sumă şi la ce cotă?

Cererile de înregistrare cu statut de șomer vor putea fi depuse în regim online, iar evidența electronică a persoanelor înregistrate cu acest statut și a beneficiarilor de ajutor de șomaj va putea fi efectuată prin intermediul sistemului informațional „Înregistrare cu statut de șomer” (SIA ÎSȘ). Proiectul hotărârii de Guvern cu privire la aprobarea conceptului sistemului și a Regulamentului privind organizarea și funcționarea acestuia a fost aprobat în ședința Executivului din 3 noiembrie curent. Prin instituirea acestui sistem autoritățile urmăresc asigurarea necesităților informaționale ale actorilor implicați în procesul de înregistrare cu statut de șomer și stabilirea dreptului la ajutor de șomaj.

Taxa balneară se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune.

În Monitorul Oficial de astăzi, 8 aprilie curent, Serviciul Fiscal de Stat a publicat Ordinul nr. 139 din 1 aprilie 2022 pentru modificarea Ordinului directorului SFS nr. 481/2017 cu privire la aprobarea Regulamentului privind autorizarea centrelor de asistenţă tehnică pentru maşinile de casă şi de control/imprimantele fiscale. În temeiul art. 1323 alin. (10) din Codul fiscal, ORDON:

Terenurile proprietate publică, cu excepția celor aferente construcțiilor proprietate privată, se dau în locațiune/arendă prin licitații cu strigare, desfășurate în modul stabilit de Guvern, prevede proiectul completărilor la Legea nr.121/2007 privind administrarea şi deetatizarea proprietății publice (Legea nr.121/2007), înaintat în calitate de inițiativa legislativă și susținut de Guvern în cadrul ședinței din 24 noiembrie curent. Modificările au fost inițiate la multiplele adresări din partea autorităților administrației publice locale (AAPL), care au solicitat suportul statului în vederea reglementării procesului de dare în locațiune a terenurilor proprietatea publică a acestor autorități.

La 1 martie curent va intra în vigoare Hotărârea Guvernului nr. 705/2019 pentru modificarea Regulamentului cu privire la modul de declarare a valorii în vamă a mărfurilor, aprobat prin HG nr.974/2016. Prevederile documentului au fost discutate astăzi în cadrul ședinței extinse a Comitetului Consultativ de pe lângă Serviciul Vamal și Consiliului Economic pe lângă Prim-ministru. După cum au menționat reprezentanții Serviciului Vamal, prin această hotărâre au fost introduse noi prevederi ce au ca scop îmbunătățirea procesului de declarare a valorii în vamă și țin de informarea declarantului prin actul de inspecție referitor la motivul justificat de neacceptare a prețului declarat;

Impozitarea persoanelor care desfăşoară activitate profesională în sectorul sănătății se va efectua în conformitate cu prevederile capitolului 101 „Impozitarea persoanelor care desfăşoară activitate profesională în sectorul justiției și sănătății” din Codul fiscal.

În practică apar întrebări referitor la evaluarea și recunoașterea diferențelor de sumă în cazul achiziției activelor imobilizate. În prezentul articol va fi analizat un exemplu de achiziție a bunului imobil și de recunoaștere a diferențelor de sumă aferente, preluat din practică.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *