Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

La 30 august curent expiră termenul de aplicare la concursul de granturi pentru asociațiile de business din Republica Moldova, oferite în cadrul proiectului EU4Business: Connecting Companies (EU4BCC), comunică Camera de Comerț și Industrie a Republicii Moldova în calitate de membru al Consorțiilor Vitivinicol și Agricultură Organică. Scopul proiectului este de a sprijini dezvoltarea economică durabilă și crearea de locuri de muncă în țările Parteneriatului Estic, ajutând IMM-urile din sectoarele sectoarele turism, textile, industrii creative și vinuri să crească prin promovarea comerțului, încurajarea investițiilor interne și a relațiilor comerciale cu companiile din UE.

Noțiunea mărcii și semnele ce pot fi înregistrate ca marcă În conformitate cu art.2 din Legea nr.38/2008 privind protecția mărcilor, marca este orice semn (vizual, sonor, olfactiv, tactil) care serveşte la individualizarea şi deosebirea produselor şi/sau serviciilor unei

Începând cu 14 mai 2021, declararea contribuțiilor în Fondul Viei și Vinului (Fond) se va efectua conform formularului Dării de seamă privind calcularea contribuţiei obligatorii în Fond (CFV21), aprobat prin Ordinul Serviciului Fiscal de Stat nr. 349 din 21 iunie 2021 cu privire la aprobarea formularului nominalizat și a Modului de completare și prezentare a acestuia (Ordinul SFS nr. 349/2021), publicat în MO vineri, 25 iunie, și care a intrat în vigoare la data publicării. Potrivit documentului, pentru obiectele impozabile, pentru care documentele aferente tranzacțiilor au fost emise până la 14 mai anul curent, declararea contribuțiilor în Fond se va efectua conform formularului Dării de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului, aprobat prin Ordinul SFS nr. 423/2020.

În conformitate cu prevederile art. 14 alin. (1) lit. a) din Codul fiscal (în continuare – CF) pentru persoanele juridice şi fizice rezidenți ai RM care desfășoară activitate de întreprinzător obiectul impunerii cu impozitul pe venit îl constituie venitul din orice surse aflate în RM, precum şi din orice surse aflate în afara RM, cu excepția deducerilor şi scutirilor la care au dreptul.

Potrivit art. 323 alin. (4) din Lege, subiecții (contribuabilii) contribuţiilor obligatorii la Fond sînt: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin.

Dare de seamă fiscală (Declarație) reprezintă orice declaraţie, informaţie, calcul, notă informativă, alt document, care este prezentat sau Serviciului Fiscal de Stat, privind calcularea, achitarea, reţinerea impozitelor, taxelor, primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii,

Conform art. 323 alin. (4) din Legea viei şi vinului nr. 57/2006 și punctului 2 din Modul de completare şi prezentare a Dării de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului, aprobat prin Ordinul Serviciului Fiscal de Stat nr. 423/2020, obligația de prezentare a dării de seamă (forma CFV20), o au: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin; d) unitatea vinicolă care a achiziţionat strugurii destinaţi vinificării.

În Monitorul Oficial din 28 august curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 423 din 15 august 2020 cu privire la aprobarea formularului dării de seamă privind calcularea contribuției obligatorii în Fondul Viei și Vinului și a Modului de completare și prezentare a dării de seamă privind calcularea contribuției obligatorii în Fondul Viei și Vinului. Obligația de prezentare a dării de seamă, conform art.323 alin. (4) din Legea viei şi vinului, o au:

Obligaţia de prezentare a dării de seamă (forma CFV) privind calcularea contribuției obligatorii în Fondul Viei şi Vinului o au: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin; d) unitatea vinicolă care a achiziţionat strugurii destinaţi vinificării. Serviciul Fiscal de Stat propune pentru consultări publice proiectul ordinului despre aprobarea formularului dării de seamă CFV, a Modului de completare și prezentare a acesteia.

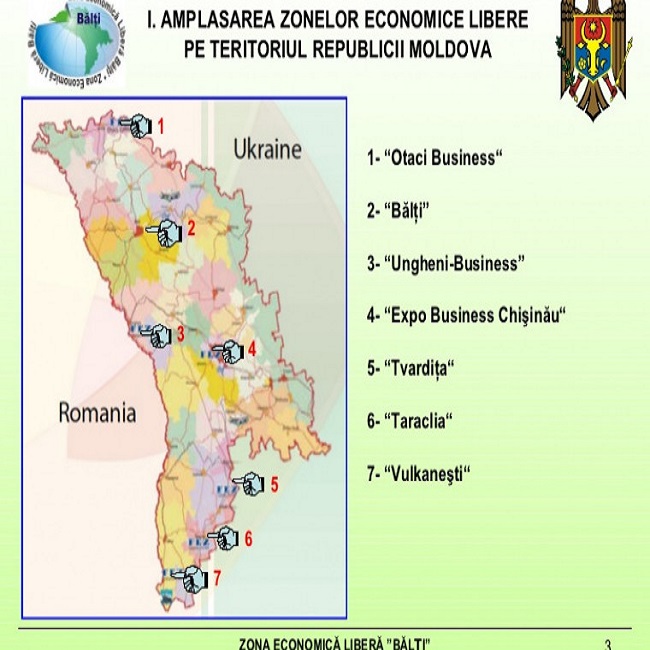

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Darea de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului se va prezenta Serviciului Fiscal de Stat nu mai târziu de data de 20 a lunii următoare perioadei de raportare pentru care a survenit termenul de achitare a obligației – 120 zile de la eliberarea facturii fiscale, după cum prevede art.323 alin. (7) din Legea viei şi vinului. În Monitorul Oficial de astăzi, 22 mai curent, Serviciul Fiscal de Stat a publicat Ordinul nr. 228 din 14 mai 2020 cu privire la modificarea Ordinului nr.429 a Inspectoratului Fiscal Principal de Stat din 16 aprilie 2013. Documentul intră în vigoare astăzi.

Executarea bugetului de stat în semestrul I al anului curent a fost afectată de pandemie, care a avut impact asupra economiei și a populației. Totodată, pentru a asigura ajustarea rapidă a priorităților de finanțare la noile circumstanțe, în luna aprilie au fost operate modificări în Legea bugetului de stat pentru anul 2020. În cadrul ședinței din 30 septembrie curent, Guvernul a aprobat proiectul hotărârii pentru aprobarea Raportului semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2020. Astfel, la situația din 30 iunie 2020, bugetul de stat a fost executat la partea de venituri în sumă de 17 524,5 mil. lei, la cea de cheltuieli – 22 318,3 mil. lei, iar deficitul bugetar a constituit 4793,8 mil. lei.

Ca urmare a adoptării Legii nr.19/2020, redacția actuală a art.11 alin. (1) al Legii nr.246/2017 cu privire la întreprinderea de stat și întreprinderea municipală stabilește că situațiile financiare anuale ale întreprinderilor de stat sunt supuse auditului extern obligatoriu, iar situațiile financiare anuale ale întreprinderilor municipale sunt supuse auditului extern obligatoriu în cazul în care acestea fac parte din categoria entităților mijlocii, a entităților mari sau a entităților de interes public, în corespundere cu legislația contabilă. Norma respectivă este pusă în aplicare începând cu 17 aprilie 2020.

Агентство публичной собственности подготовило проект поправок к постановлению правительства об управлении публичной собственностью и ее разгосударствлении, предложив отказаться от приватизации некоторые объектов госсобственности, включив при этом в список госактивов для приватизации несколько новых предприятий. Так, из списка объектов госсобственности, подлежащих приватизации, предлагается исключить шесть объектов. В их числе два расположенных в Бельцах предприятия энергетического комплекса – АО «Rețelele Electrice de Distribuție Nord» и АО «Furnizarea Energiei Electrice Nord», которые на 100% принадлежат государству.

Фирма осуществляет строительство подземного сооружения для предпринимательской деятельности. Являемся ли в этом случае компания субъектом сбора за природные ресурсы? За использование подземных пространств для строительства подземных сооружений, не связанных с добычей полезных ископаемых, физические лица, которые осуществляют предпринимательскую деятельность, и юридические лица, независимо от вида собственности и организационно-правовой формы, становятся субъектами одного из сборов за природные ресурсы — сбора за использование подземных пространств для строительства подземных сооружений, не связанных с добычей полезных ископаемых.

În cadrul celei de-a III ediții a Conferinței Naționale a Filierei Vitivinicole „Anul Vitivinicol 2019” desfășurate la sfârșitul săptămânii trecute, Oficiul Național al Viei și Vinului a prezentat cele mai importante realizări ale sectorului. Astfel, viticultura contribuie cu 3% din PIB-ul țării, dar și reprezintă 7% din totalul de exporturi autohtone, fiind o carte de vizită a țării noastre, recunoscute pe plan internațional. Statul, prin politicile sale, contribuie la dezvoltarea echilibrată a tuturor componentelor sectorului, alocând anual din fondul de subvenționare circa 110 mil. lei pentru dezvoltarea acestuia.

Pentru a asigura o administrare eficientă a contribuțiilor obligatorii la Fondul viei și vinului (FVV) pentru perioada anilor 2020 și 2021 de către entitățile economice, în acest articol vom examina principalele aspecte aferente procesului respectiv, printre care reglementarea modalității de trecere în cont a obligațiilor achitate, necesitatea ajustării dărilor de seamă prezentate în anul 2020, precum și necesitatea ajustării Declarației cu privire la impozitul pe venit pe perioada fiscală 2019 (forma VEN 12).

Exporturile produselor alcoolice moldovenești în trimestrul II al anului 2019 s-au diminuat cu 3,5% comparativ cu aceeași perioadă a anului 2018 și sunt estimate la $45,36 mil. Potrivit datelor balanței de plăți a țării, scăderea exporturilor de produse alcoolice în perioada de referinţă este explicată prin micşorarea livrărilor în străinătate a vinurilor și divinurilor moldovenești în toate regiunile. Exporturile în țările Uniunii Europene au scăzut cu 7,7% (de la $16,54 mil. în trimestrul II al anului 2018 până la $15,27 mil. în trimestrul II al anului curent), în țările CSI – cu 1,8% (de la $17,70 mil. la $17,39 mil.). Totodată, reducerea exportului în țările care nu fac parte din UE și CSI constituie 0,7% ($12,7 mil. în anul curent comparativ cu $12,7 mil. din anul 2018).

Curtea de Conturi a depistat, în urma auditului gestionării mijloacelor Fondului Viei şi Vinului, că 40 de agenți economici care au exportat vinuri, nu au prezentat dările de seamă Serviciului Fiscal de Stat și că 9 agenți economici au diminuat calculele prezentate SFS față de volumele real exportate. Astfel, calculele și, respectiv, restanțele la plata contribuțiilor au fost diminuate cel puţin cu 6,3 mil. lei. În Monitorul Oficial din 22 noiembrie curent a fost publicată Hotărârea Curții de Conturi nr. 57 din 24 octombrie 2019 cu privire la Raportul auditului conformității gestionării mijloacelor Fondului Viei şi Vinului.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *