Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Modificările la Codul fiscal, operate prin Legea nr.356/2022 pentru modificarea unor acte normative (politica fiscală și vamală pentru anul 2023) vine cu intervenții esențiale și capitolul Accize, unele dinte care sunt puse în aplicare din 1 ianuarie 2023, iar altele vor intra în vigoare din 1 aprilie curent. În continuare prezentăm principalele modificări, de care urmează să țină cont contribuabilii.

Conform art. 323 alin. (4) din Legea viei şi vinului nr. 57/2006 și punctului 2 din Modul de completare şi prezentare a Dării de seamă privind calculul contribuţiei obligatorii în Fondul Viei şi Vinului, aprobat prin Ordinul Serviciului Fiscal de Stat nr. 349/2021, obligația prezentării Dării de seamă CFV21, o au:

Bunurile transportate de călători peste frontiera vamală a RM trebuie declarate și sunt supuse controlului vamal. Fac excepție de la această regulă bunurile reglementate de convențiile internaționale.

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Până la 30 august curent, asociațiile de business din Moldova, din sectoarele turism, textile, industrii creative și vinuri, sunt invitate să depună dosarul de participare la concursurile de granturi lansate de către proiectul EU4Business: Connecting Companies (EU4BCC). Proiectul va acorda asociațiilor de business din țările Parteneriatului Estic și din statele membre ale UE care au înregistrat ultimii ani o cifră de afaceri egală sau mai mare de 50 mii de euro, 28 granturi în valoare de 60 mii euro fiecare, pentru organizarea a 2 tipuri de activități: B2B Matching și vizite de studiu.

Prin Ordinul ministrului Finanțelor nr. 125/2023 (în continuare – OMF nr. 125/2023) a fost aprobat Modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2024. În vederea încasării cu succes a plăților achitate de contribuabili/plătitori la bugetul public național (în continuare – BPN),

La 30 august curent expiră termenul de aplicare la concursul de granturi pentru asociațiile de business din Republica Moldova, oferite în cadrul proiectului EU4Business: Connecting Companies (EU4BCC), comunică Camera de Comerț și Industrie a Republicii Moldova în calitate de membru al Consorțiilor Vitivinicol și Agricultură Organică. Scopul proiectului este de a sprijini dezvoltarea economică durabilă și crearea de locuri de muncă în țările Parteneriatului Estic, ajutând IMM-urile din sectoarele sectoarele turism, textile, industrii creative și vinuri să crească prin promovarea comerțului, încurajarea investițiilor interne și a relațiilor comerciale cu companiile din UE.

Noțiunea mărcii și semnele ce pot fi înregistrate ca marcă În conformitate cu art.2 din Legea nr.38/2008 privind protecția mărcilor, marca este orice semn (vizual, sonor, olfactiv, tactil) care serveşte la individualizarea şi deosebirea produselor şi/sau serviciilor unei

Începând cu 14 mai 2021, declararea contribuțiilor în Fondul Viei și Vinului (Fond) se va efectua conform formularului Dării de seamă privind calcularea contribuţiei obligatorii în Fond (CFV21), aprobat prin Ordinul Serviciului Fiscal de Stat nr. 349 din 21 iunie 2021 cu privire la aprobarea formularului nominalizat și a Modului de completare și prezentare a acestuia (Ordinul SFS nr. 349/2021), publicat în MO vineri, 25 iunie, și care a intrat în vigoare la data publicării. Potrivit documentului, pentru obiectele impozabile, pentru care documentele aferente tranzacțiilor au fost emise până la 14 mai anul curent, declararea contribuțiilor în Fond se va efectua conform formularului Dării de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului, aprobat prin Ordinul SFS nr. 423/2020.

În conformitate cu prevederile art. 14 alin. (1) lit. a) din Codul fiscal (în continuare – CF) pentru persoanele juridice şi fizice rezidenți ai RM care desfășoară activitate de întreprinzător obiectul impunerii cu impozitul pe venit îl constituie venitul din orice surse aflate în RM, precum şi din orice surse aflate în afara RM, cu excepția deducerilor şi scutirilor la care au dreptul.

Potrivit art. 323 alin. (4) din Lege, subiecții (contribuabilii) contribuţiilor obligatorii la Fond sînt: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin.

Dare de seamă fiscală (Declarație) reprezintă orice declaraţie, informaţie, calcul, notă informativă, alt document, care este prezentat sau Serviciului Fiscal de Stat, privind calcularea, achitarea, reţinerea impozitelor, taxelor, primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii,

Conform art. 323 alin. (4) din Legea viei şi vinului nr. 57/2006 și punctului 2 din Modul de completare şi prezentare a Dării de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului, aprobat prin Ordinul Serviciului Fiscal de Stat nr. 423/2020, obligația de prezentare a dării de seamă (forma CFV20), o au: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin; d) unitatea vinicolă care a achiziţionat strugurii destinaţi vinificării.

În Monitorul Oficial din 28 august curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 423 din 15 august 2020 cu privire la aprobarea formularului dării de seamă privind calcularea contribuției obligatorii în Fondul Viei și Vinului și a Modului de completare și prezentare a dării de seamă privind calcularea contribuției obligatorii în Fondul Viei și Vinului. Obligația de prezentare a dării de seamă, conform art.323 alin. (4) din Legea viei şi vinului, o au:

Obligaţia de prezentare a dării de seamă (forma CFV) privind calcularea contribuției obligatorii în Fondul Viei şi Vinului o au: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin; d) unitatea vinicolă care a achiziţionat strugurii destinaţi vinificării. Serviciul Fiscal de Stat propune pentru consultări publice proiectul ordinului despre aprobarea formularului dării de seamă CFV, a Modului de completare și prezentare a acesteia.

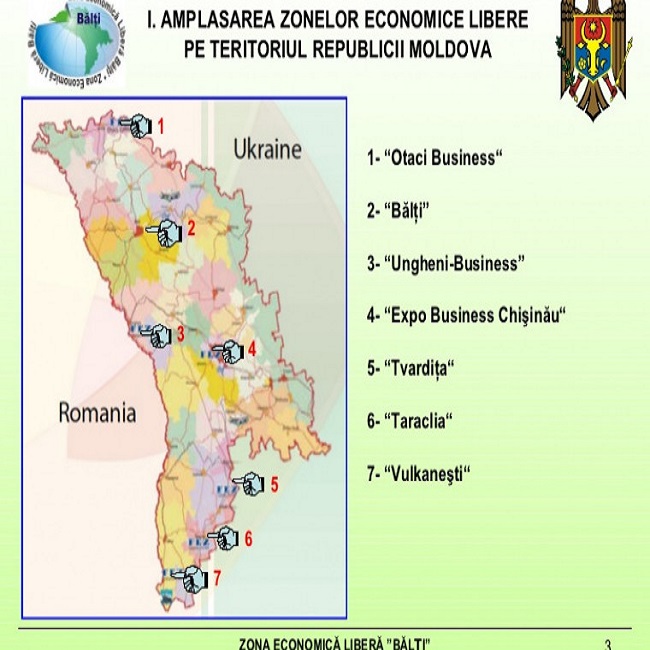

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Darea de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului se va prezenta Serviciului Fiscal de Stat nu mai târziu de data de 20 a lunii următoare perioadei de raportare pentru care a survenit termenul de achitare a obligației – 120 zile de la eliberarea facturii fiscale, după cum prevede art.323 alin. (7) din Legea viei şi vinului. În Monitorul Oficial de astăzi, 22 mai curent, Serviciul Fiscal de Stat a publicat Ordinul nr. 228 din 14 mai 2020 cu privire la modificarea Ordinului nr.429 a Inspectoratului Fiscal Principal de Stat din 16 aprilie 2013. Documentul intră în vigoare astăzi.

Executarea bugetului de stat în semestrul I al anului curent a fost afectată de pandemie, care a avut impact asupra economiei și a populației. Totodată, pentru a asigura ajustarea rapidă a priorităților de finanțare la noile circumstanțe, în luna aprilie au fost operate modificări în Legea bugetului de stat pentru anul 2020. În cadrul ședinței din 30 septembrie curent, Guvernul a aprobat proiectul hotărârii pentru aprobarea Raportului semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2020. Astfel, la situația din 30 iunie 2020, bugetul de stat a fost executat la partea de venituri în sumă de 17 524,5 mil. lei, la cea de cheltuieli – 22 318,3 mil. lei, iar deficitul bugetar a constituit 4793,8 mil. lei.

Ca urmare a adoptării Legii nr.19/2020, redacția actuală a art.11 alin. (1) al Legii nr.246/2017 cu privire la întreprinderea de stat și întreprinderea municipală stabilește că situațiile financiare anuale ale întreprinderilor de stat sunt supuse auditului extern obligatoriu, iar situațiile financiare anuale ale întreprinderilor municipale sunt supuse auditului extern obligatoriu în cazul în care acestea fac parte din categoria entităților mijlocii, a entităților mari sau a entităților de interes public, în corespundere cu legislația contabilă. Norma respectivă este pusă în aplicare începând cu 17 aprilie 2020.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *