Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Perioada de probă este o modalitate de verificare a aptitudinilor și a pregătirii profisionale a salariatului și este necesară pentru determinarea de către angajator a rezultatelor muncii desfășurate de către salariat, dacă poate satisface cerințele angajatorului și se poate integra într-un anumit colectiv, dacă programul de muncă corespunde așteptărilor părților etc. Perioada de probă se stabileste în contractului individual de muncă conform prevederilor art. 60-62 din Codul muncii, în această perioadă salariatul beneficiind de toate drepturile şi îndeplineşte obligaţiile prevăzute de legislaţia muncii, de regulamentul intern al unităţii și de contractul colectiv şi de cel individual de muncă (CIM).

Cu stilul de viață agitat al zilelor noastre, găsirea timpului pentru a face exerciții fizice poate fi o adevărată provocare.

Prin regulamentul intern al unităţii nu se pot stabili limitări ale drepturilor individuale sau colective ale salariaţilor. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la сonţinutul regulamentului intern al unităţii. Regulamentul intern al unităţii se întocmește în fiecare unitate și nu poate cuprinde prevederi care contravin legislaţiei în vigoare, clauzelor convenţiilor colective și ale contractului colectiv de muncă.

Efectuarea muncii suplimentare nu poate avea ca efect majorarea duratei zilnice a timpului de muncă peste 12 ore. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la limitarea efectuării a muncii suplimentare. În cazul în care solicită prestarea muncii suplimentare, angajatorul este obligat să asigure salariaţilor condiţii normale de muncă, inclusiv cele privind securitatea și sănătatea în muncă.

În Monitorul Oficial din 18 decembrie curent a fost publicată Legea nr.198 din 20 noiembrie 2020 privind fondurile de pensii facultative, ce stabilește cadrul legal privind constituirea și funcționarea fondurilor de pensii facultative (Fond) ca parte a sistemului de asigurare facultativă pe baza economiilor individuale capitalizate, cerințele privind organizarea, licențierea și activitățile desfășurate de administratorii Fondurilor, normele aplicabile depozitarilor, precum și competențele de supraveghere a acestor entități atribuite Comisiei Naționale a Pieței Financiare (CNPF). Potrivit legii, Fondul se înființează de către administrator pe baza contractului de societate civilă încheiat în formă scrisă, la care participantul devine parte după semnarea contractului individual de aderare și virarea contribuției.

Obligația impozitării venitului obținut de persoanele fizice, care nu desfășoară activitate de întreprinzător și transmit în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) (în continuare – locațiune) proprietatea imobiliară este stabilită în art. 18 lit.d) din Codul fiscal (CF). Aici menționăm că, în funcție de statutul locatarului, cota impozitului, dar și modul de declarare a impozitului pe venit obținut din locațiune, diferă. Pentru o mai bună înțelegere de către contribuabili a celor expuse în continuare, reiterăm reglementările actelor normative în vigoare.

Pe parcursul anului fiscal, Compania ,,X” planifică să transmită în locațiune unei persoane fizice un mijloc de transport. Valoarea de bilant a mijlocului de transport este mai mare de 300 mii lei. Plata lunară va constitui 9000 lei. Apare oare obligația Companiei ,,X” de a declara persoana fizica în anul 2024 în raportul privind ,,Informatiile din surse indirecte”?

Agenții economici (persoane juridice, persoane fizice care practică activitate de întreprinzător, întreprinderi individuale, etc.) care achiziționează de la populație diverse produse agricole, cereale si produse procesate din cereale, alte produse, etc. sunt obligați să utilizeze în activitatea

Serviciul Fiscal de Stat informează că la data 25 martie 2024 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit pentru perioada fiscală 2023 de către contribuabilii persoanele juridice și persoanele fizice care practică activitate de întreprinzător

Agentul economic întreprindere mică, care corespunde criteriilor stabilite prin art.5 alin.(1) din Legea cu privire la întreprinderile mici şi mijlocii nr.179/2016, vrea să beneficieze de prevederile art.87 alin.(11) din Codul fiscal ce ține de amânarea achitării impozitului pe venit

Operatorii de furnizare a serviciului public de alimentare cu apă și canalizare vor încheia, în mod obligatoriu, contracte individuale cu fiecare proprietar de apartament din bloc în parte. Legea prin care s-a modificat și completat Legea privind serviciul public de alimentare cu apă și de canalizare, precum și decretul de promulgare al acesteia, au fost publicate în Monitorul Oficial din 16 martie curent.

În baza căror informații perceptorul fiscal din cadrul SCITL ține evidența contribuabililor și a obligațiilor fiscale a acestora pentru bunurile imobile care nu se regăsesc în Registrul bunurilor imobile ținut de Î.S. Cadastru, având în vedere faptul că Instrucțiunea din Anexa nr. 2 la HG nr. 998/2003, după

Prin derogare de la prevederile/1 art. 208 din Codul administrativ, persoana supusă controlului nu va fi obligată să respecte procedura prealabilă și va putea direct înainta acțiune în contencios administrativ în raport cu procesul-verbal

Pentru rezidenții parcurilor IT, valoarea maximă a creditului pentru care se subvenționează dobânzile constituie suma cumulativă a plăților salariale declarate în forma IPC18 sau suma cumulativă a plăților real achitate? În conformitate cu prevederile art.4 alin.(1)-(2) din Legea nr.60/2020 privind instituirea unor măsuri de susţinere a activităţii de întreprinzător şi modificarea unor acte normative, mărimea subvenției lunare acordate beneficiarilor constituie suma dobânzii lunare achitate pentru creditele contractate în cadrul Programului de subvenționare a dobânzilor.

Compania care prestează servicii de transport internațional (scutite de TVA cu drept de deducere) are lunar și livrări scutite de tva fără drept de deducere. În boxa 5 a declarației privind TVA se indică doar comisionul întreprinderii, la calcularea proratei în punctul livrărilor impozabile se vor indica sumele din facturile emise clienților sau doar suma comisionului indicată în boxa nr. 5?

Regimul de activitate redusă este definit în Hotărârea Guvernului nr.333/2021 drept cel cu timp de muncă săptămânal redus, cu cel mult 50%, la nivel de unitate, pentru cel puțin 25% din numărul efectiv al salariaților din cadrul unității. Acesta se stabilește de către angajator fie în mod unilateral1 sau cu acordul scris al salariaților vizați2 și presupune acordarea unui ajutor salariaților pentru care a fost stabilit acest regim de activitate. Respectivul ajutor urmează a fi solicitat de către angajator, care completează pe proprie răspundere un formular de solicitare, îl semnează și îl depune prin intermediul Ghișeului unic de raportare electronica.

Ori de câte ori formarea liberă a prețurilor nu este posibilă sau recomandată, pentru asigurarea echilibrului economic la nivel macro, în luarea deciziilor de preț intervine statul. Întru recuperarea costurilor pentru asigurarea securității aprovizionării și dezvoltării durabile a unor sectoare din sfera economică și, pe de altă parte, în vederea protecției consumatorului, devine evidentă tendința de controlare a economiei naționale.

Întreprinderea rezidentă SRL are 4 angajați, dar ocazional apelează la serviciile profesionale de consultanță ale persoanelor fizice nerezidente, care sunt acordate entității în baza contractelor cu caracter civil. Cum urmează a fi reflectate în Declarația (forma IPC21) sumele achitate în favoarea nerezidentului și impozitul reținut?

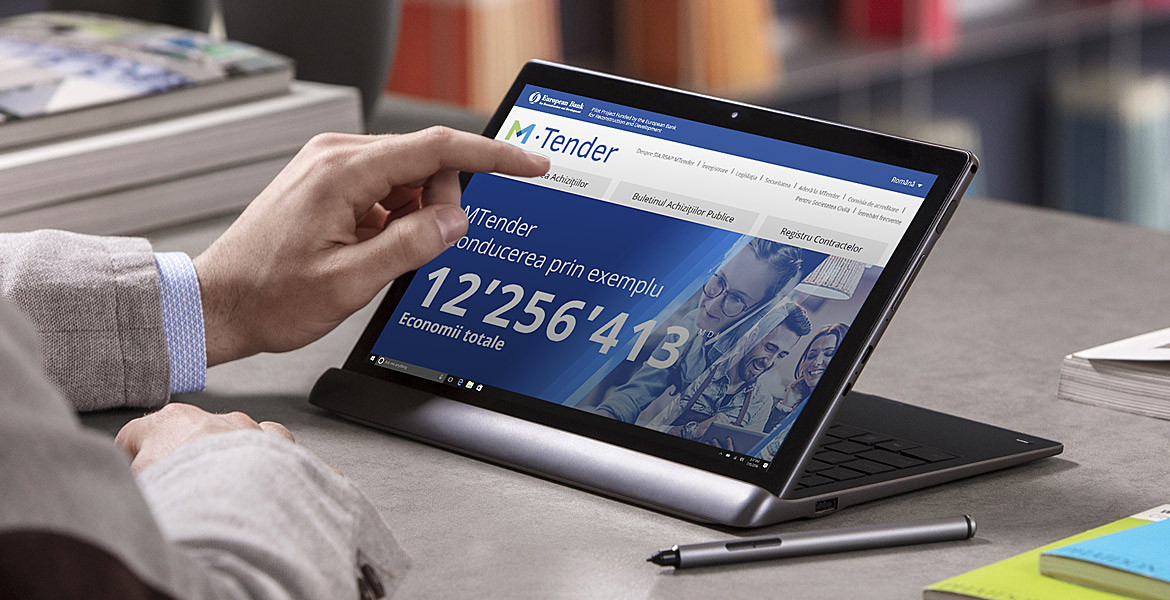

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

Conform pct. 38 spct.3) din SNC „Imobilizări necorporale și corporale”, aprobat prin Ordinul Ministerului Finanțelor nr.118/2013, fond comercial reprezintă diferenţa pozitivă sau negativă dintre costul de intrare şi valoarea justă la data tranzacţiei a părţii din activele nete achiziţionate de către o entitate.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *